このように新社会人になったことをきっかけに、クレジットカードを作ろうと考えている方は多くいらっしゃるでしょう。

クレジットカードを持つことで、日々の買い物でポイントが貯まったり、収支を把握しやすくなったり、急な出費にも対応できたりと、さまざまな利点があります。

またクレジットカードを早めに作っておくことで将来ローンを組む時に有利になるというメリットもあります。

しかしクレジットカードには多くの種類があるため、どのカードを選べば良いか分からないという方もいらっしゃるかもしれませんね。

そこで本記事では新社会人におすすめのクレジットカード10枚を厳選して紹介します。

| カード名 | 券面 | 年会費 | ポイント還元率 | 特徴 |

|---|---|---|---|---|

| JCB CARD W JCB CARD W plus L |

|

永年無料 | 1.0~10.5% ※還元率は交換商品により異なります | ・ポイント付与率が通常のJCBカードの2倍 ・パートナー店での利用でポイント付与率が高くなる |

| PayPayカード |

|

永年無料 | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | ・PayPayと連携することで効率良くポイントが貯まる ・公共料金の支払いでもポイントが貯まる |

| Delight JACCS CARD |

|

無料 | 1.0% | ・JACCSモールを経由して買い物をするとポイント還元率がアップする ・貯まったポイントを「Jデポ」に交換すれば、カード利用代金から差し引くことができる |

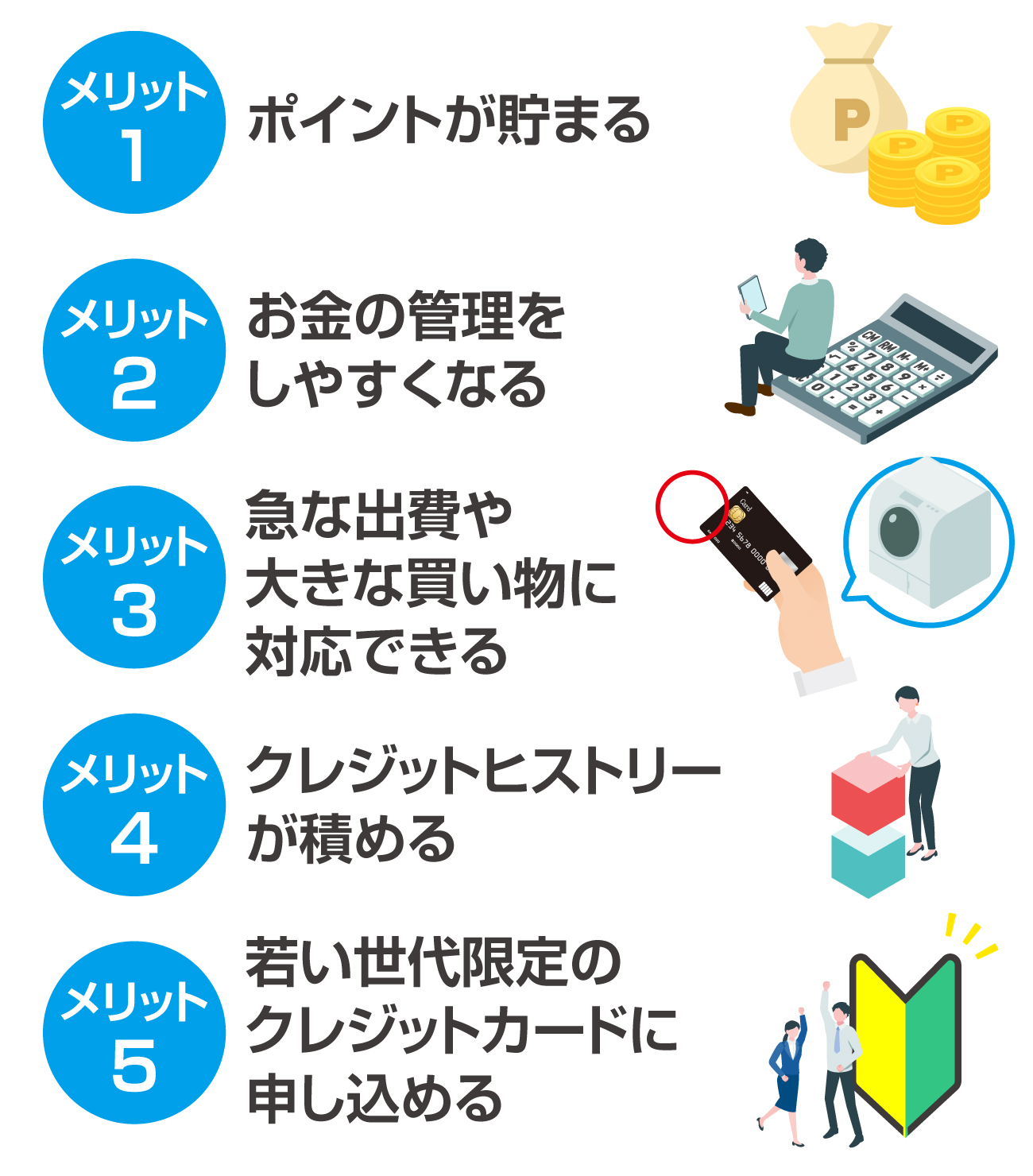

1.新社会人がクレジットカードを作る5つのメリット

特に今までクレジットカードを使用していなかった方であれば、このような疑問を持つこともあるでしょう。

そこでこの章では、新社会人がクレジットカードを作ることで得られるメリットを五つ紹介します。

メリット1 ポイントが貯まる

クレジットカードの大きなメリットとして、ポイントが貯まるという点が挙げられます。

クレジットカードには「ポイント還元率」というものがあり、支払った金額に対して0.5~1.0%ほどのポイントが還元されます。

新社会人はスーツなど仕事用の衣類を購入したり、一人暮らしのために生活用品をそろえたりと出費が重なるものです。

その際にクレジットカードで支払えば、買い物の度にポイントが貯まるので現金で購入するより断然お得ですよ。

また一人暮らしをする方であれば、水道代や電気・ガス代もクレジットカード決済にすることでその分のポイントもゲットすることができます。

メリット2 お金の管理をしやすくなる

お金の管理をしやすくなるという点もクレジットカードのメリットといえるでしょう。

新社会人になったことをきっかけに一人暮らしを始めるなどして、自身の収支の管理を行うようになる方も多くいらっしゃいますよね。

毎月どのような用途でどれくらいお金を使っているかといったことを確認したい場合、現金払いだと受け取ったレシートや領収書、振込明細などをいくつも見て確かめなければなりません。

しかしクレジットカードであれば「いつ」「どこで」「いくら」使ったのかを、Web明細やアプリなどから簡単に確認することができます。

また家計簿アプリと連動させることができるので、レシートや領収書などを取っておく必要もありません。

メリット3 急な出費や大きな買い物に対応できる

クレジットカードを持っていると、急な出費や大きな買い物にも対応できます。

社会人になると、出張や接待で経費の立て替えをするなど学生の頃にはなかった支出が発生することがあります。

このようなとき、持ち合わせがなくてもクレジットカードがあれば支払いをスムーズに済ませることができますよね。

また大金を持ち歩く必要がないので財布が軽くなるという利点もあります。

メリット4 クレジットヒストリーが積める

早めにクレジットカードを作っておくことで、長期的な「クレジットヒストリー」が積めるというメリットもあります。

新社会人のうちからクレジットカードを長期的に利用し、安定した返済能力があるとみなされれば、良いクレジットヒストリーを残すことができますよ。

良いクレジットヒストリーが積まれていると、別のクレジットカードの審査に通りやすくなったり、ローンを組みやすくなったりしますよ。

ただし支払の期限を守らなかったり、短期間に複数枚のクレジットカードを申し込んだりした場合、クレジットヒストリーに傷がつくリスクがあるので要注意です。

メリット5 若い世代限定のクレジットカードに申し込める

若い世代向けのクレジットカードに申し込めるという点もメリットとして挙げられるでしょう。

クレジットカードの年齢制限において、上限に関しては設定されていない場合がほとんどですが、一部のカードでは「39歳以下」「20代限定」といったように若い世代をターゲットとしているものもあります。

若い世代限定のカードは年会費が安かったり、ポイント還元率が高かったりと、通常のクレジットカードよりもサービスが優遇されている傾向があります。

コストをかけずにポイントをお得に貯めたい方、若い世代向けのお得なサービスを利用したい方は要チェックですね。

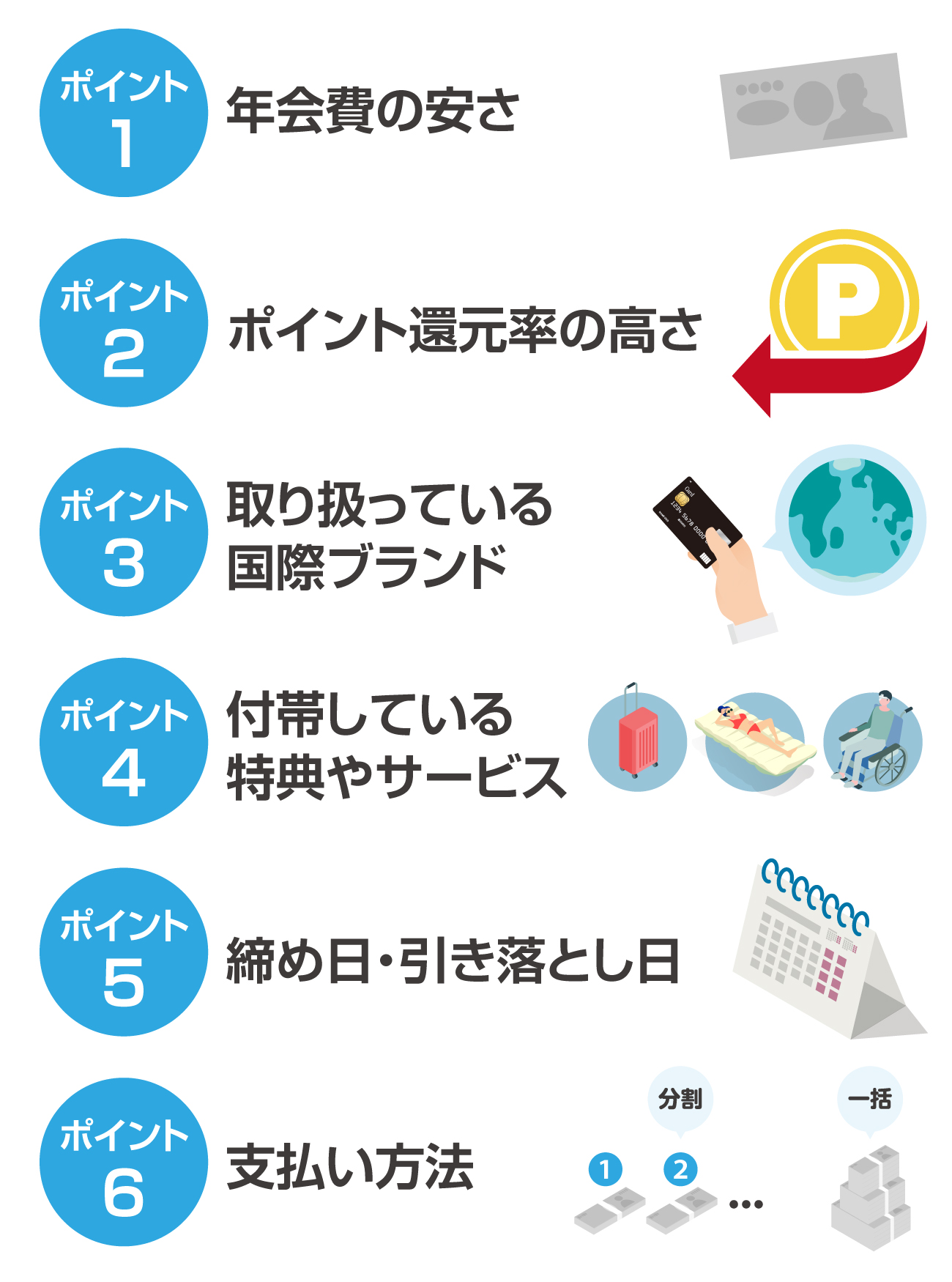

2.新社会人がクレジットカードを選ぶ際の6つのポイント

クレジットカードを持とうと思っても、たくさんの種類があってどれを選ぶべきか悩んでしまいますよね。

ここではクレジットカードを選ぶ際の基準となるポイントを六つ紹介します。

ポイント1 年会費の安さ

新社会人のうちは年会費がなるべく安いクレジットカードを利用するのがおすすめです。

基本的には無料のクレジットカードを利用すると良いでしょう。

クレジットカードの年会費は、無料から数万円までさまざまです。

一般的に年会費が高いほどステータス性や、付帯するサービス・優待のグレードが高いという利点がありますが、収入面の見通しがあまり立っていない新社会人の場合、年会費の高いカードは避けておいた方が無難でしょう。

年会費無料のクレジットカードにも豊富な種類があります。

最初の1枚であれば、無料のカードを選ぶのがおすすめですよ。

ポイント2 ポイント還元率の高さ

ポイント還元率の高さも、クレジットカードを選ぶ際の重要な判断材料です。

ポイント還元率が高ければ高いほど、付与されるポイントも多くなるため、ポイントをお得に貯めたい方は必見ですよ。

一般的に主流であるといわれているポイント還元率は0.5%程度です。

そのためポイント還元率が1.0%以上であればお得なカードといえるでしょう。

ポイント還元率が1.0%以上のクレジットカードには以下のようなものがあります。

ただし基本的なポイント還元率が低くても特定の店舗や施設を利用した際などに大幅にアップしたり、利用する店舗によって1ポイント当たりの価値が高くなったりする場合もあります。

例えば三井住友カード(NL)の場合、通常のポイント還元率は0.5%ですが、セブン‐イレブンやマクドナルドなどでの利用の際には最大5.0%にアップします。

また電子マネー「nanaco」やジョーシンポイントなどに交換すれば1ポイント=5円として利用することができ、還元率が1.0%にアップします。

ポイント3 取り扱っている国際ブランド

クレジットカードの「国際ブランド」も忘れずにチェックしましょう。

新社会人におすすめの国際ブランドはJCB、VISA、Mastercardの三つです。

JCBは「日本クレジットビューロー」の頭文字から取った名前で、その名のとおり日本の企業が運営している国際ブランドです。

日本国内でのシェア率が高く、使い勝手が良いので初めて持つクレジットカードに向いていますよ。

VISAとMastercardは国内だけではなく海外でもトップクラスのシェア率を誇っています。

海外旅行をよくする方や海外のネットショップでよく買い物をしている方などにおすすめです。

なお上記3社以外には、AMERICAN EXPRESS(アメリカン・エキスプレス=アメックス)やDiners Club(ダイナースクラブ)、中国銀聯(ユニオンペイ)などが有名です。

ただし、これらの国際ブランドのクレジットカードは年会費が高い傾向にあります。

そのため新社会人が持つカードとしては不向きといえるでしょう。

ポイント4 付帯している特典やサービス

多くのクレジットカードには優待特典や保険などのサービスが付帯します。

クレジットカードの主な優待特典として、以下のものが挙げられます。

- ・レジャーや理美容、宿泊施設、飲食店などの割引

- ・イベントなど各種チケット割引

- ・レンタカー、カーシェアの割引

- ・国際線手荷物無料宅配サービス

- ・空港ラウンジの無料利用 など

またクレジットカードに付帯する保険として、主に以下のものが挙げられます。

- ・ショッピング保険……クレジットカードで購入した商品が破損した、盗難にあった場合などに一定の金額が補償される

- ・国内、海外旅行傷害保険……旅行時のけがや事故などさまざまな傷害に対し一定の金額が保障される

- ・不正利用の補償……カードを紛失したり、フィッシング詐欺にあったりして、不正利用された場合に被害額が補償される

ただしカードによって補償される金額や適用される条件などが異なるので、事前に確認しておきましょう。

ポイント5 締め日・引き落とし日

見落としがちかもしれませんが、締め日と引き落とし日もクレジットカードを選ぶ上で重要です。

給料日の後に引き落とし日が設定されているクレジットカードを選んでおくと安心ですよ。

ポイント6 支払い方法

社会人になると、高価なものを購入する場面も多く出てきますよね。

このことを踏まえると「ボーナス払い」や「分割払い」などができるカードを選ぶのもおすすめです。

ちなみに分割払いと似た支払い方法に「リボ払い」がありますが、リボ払いは手数料が膨らみやすかったり、支払いが長期化したりするリスクがあるため注意が必要です。

3.新社会人におすすめのクレジットカード10選

クレジットカードは種類が多く、どれを選ぶべきか悩んでしまいますよね。

そこでこの章では、新社会人におすすめのクレジットカードを10枚厳選し、それぞれの特長を詳しくご紹介します。

| カード名 | 還元率 | 年会費(税込) | 主な特徴 |

|---|---|---|---|

| JCBカード W |

1.0~10.5% ※還元率は交換商品により異なります | 永年無料 | ・ポイント付与率が通常のJCBカードの2倍 ・パートナー店で利用するとポイント倍率が上がる |

| PayPayカード | 1.0% | 永年無料 | ・PayPayアプリに登録して条件を満たすと、ポイント付与率が上がる ・Yahoo!ショッピングやLOHACOでの利用で毎日5.0%のポイントがもらえる |

| Delight JACCS CARD |

1.0% | 無料 | ・JACCSモールを経由して買い物をすると還元率がアップする ・貯まったポイントはANAマイルや「Jデポ」という独自のシステムに交換可能 |

| エポスカード |

0.5% | 永年無料 | ・ポイントの使い道が豊富 ・条件を満たすと、エポスゴールドカードの招待が届く可能性がある |

| リクルートカード | 1.2% | 永年無料 | ・基本還元率が1.2%と高い ・一部の公共料金や携帯電話などの支払いでもポイントが貯まる |

| ライフカード Stella |

約0.5% ※ギフトカード、dポイント、Pontaポイントと交換の場合 |

初年度無料 ※次年度以降1,375円(税込) |

・海外旅行中のカード利用金額が4.0%キャッシュバックされる ・子宮頸 (けい)がん、乳がんの検診の無料クーポンがもらえる |

| イオンカードセレクト |

0.5% | 無料 | ・クレジットカード、キャッシュカード、電子マネーWAONの機能が一つになっている ・イオングループの対象店舗で使うと還元率がアップする |

| 楽天カード |

1.0% | 永年無料 | ・新規入会時や3回目のカード利用時に特典としてポイントがもらえる ・ポイントの使い道が多彩 |

| セブンカード・プラス |

0.5% | 永年無料 | ・セブン-イレブンでの利用時に還元率が最大11.0%にアップする(7iDへの登録が必要) ・貯まったポイントは、電子マネーのnanacoに1ポイント1円で交換できる |

| dカード GOLD U | 1.0% | 3,300円(税込) ※満22歳以下の契約者および年間の利用金額が30万円以上の方は実質無料 |

・携帯電話のドコモの決済方法に指定すると、携帯利用料に応じて5.0%のポイントが還元される ・海外・国内旅行保険が充実している |

おすすめ1 JCB カード W/JCBカード W plus L

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0~10.5% ※還元率は交換商品により異なります |

| 国際ブランド | JCB |

| 付帯保険 | ・海外旅行傷害保険(死亡・後遺障害の場合、最高2,000万円)※利用付帯 ・海外ショッピングガード保険(最高100万円)※1回の事故につき自己負担額10,000円 ・女性疾病保険※利用付帯(JCBカード W plus Lのみ) |

| 貯まるポイント | Oki Dokiポイント |

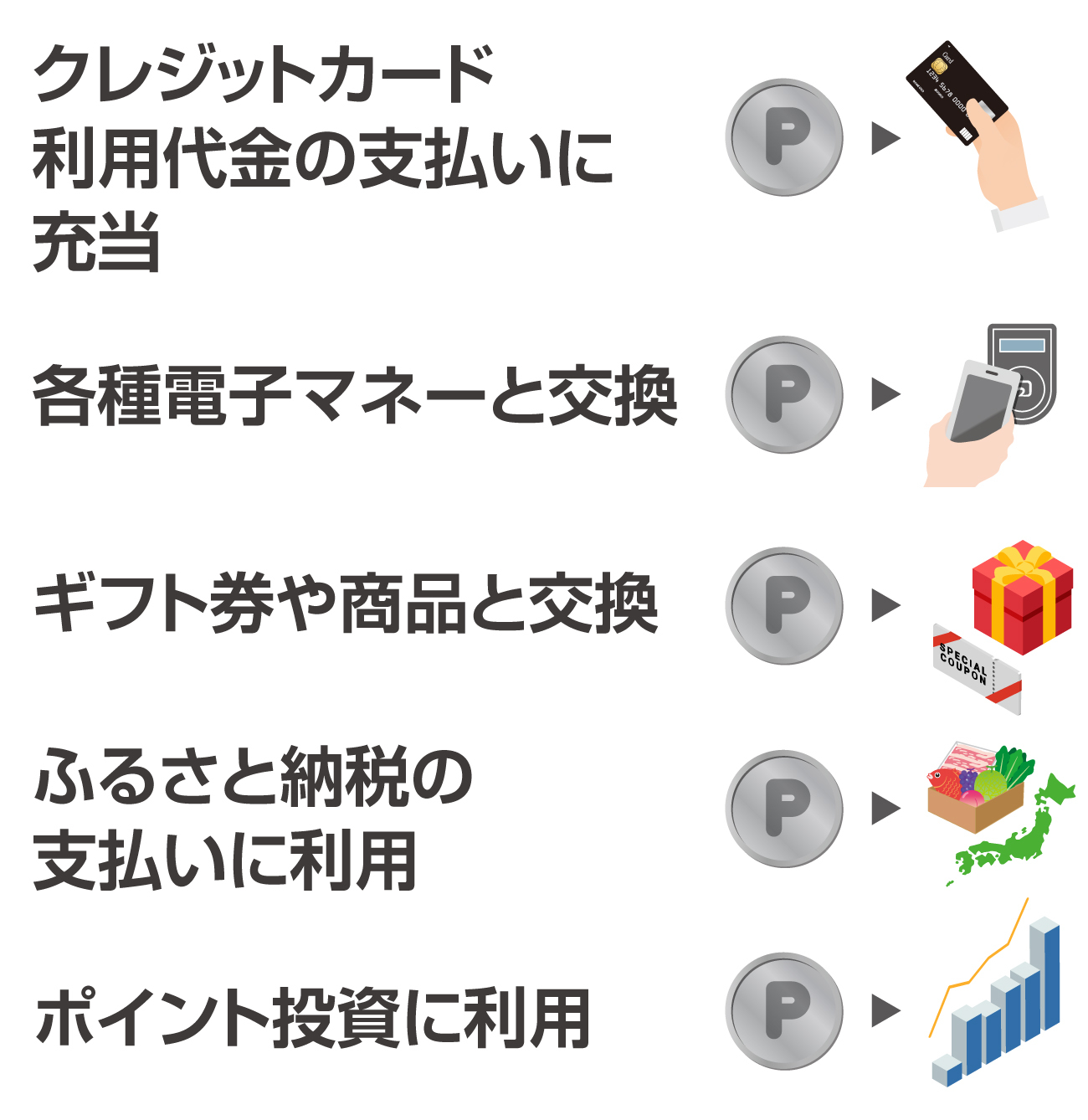

| ポイントの使い道 | ・Amazonでの支払いに利用 ・クレジットカードの請求額の支払いに充当 ・スターバックスカードへのチャージ ・商品やJCBギフトカードと交換 ・マイルや他のポイントに交換 など |

JCBカード W/JCBカード W plus L

はJCBが発行する「プロパーカード」の一つで、年会費無料でありながらポイントを効率良く貯められるのが特長です。

JCBカード W/JCBカード W plus L

では1,000円(税込)の支払いにつき、JCBが独自に発行する「Oki Dokiポイント」が2ポイント貯まります。

1,000円(税込)につき1ポイントが付与される通常のJCBカードに比べ、2倍のポイントを貯めることができますよ。

またパートナー店で利用するとポイントの付与率がさらに高くなります。

パートナー店にはAmazonやセブン-イレブン、スターバックスなどがあり、これらを頻繁に利用する場合にポイントを効率良く貯められてお得といえますよ。

貯まったポイントは、1ポイント3.5円としてAmazonでの支払いに利用したり、1ポイント3円としてクレジットカードの利用料金の支払いに充てたりすることができます。

交換商品によってポイント還元率は異なり、1.0%から最大で10.5%になるケースもありますよ。

なお女性限定ですが、JCBカード W plus Lもおすすめです。

基本的な機能はJCBカード Wと同じですが、女性疾病保険にリーズナブルな価格で加入できる、コスメショップやファッションブランドで使用可能な優待・割引券がもらえるなど、女性にうれしい特典が充実していますよ。

JCBカード W/JCBカード W plus L

の注意点として、入会できるのが18~39歳の方に限られる点が挙げられます。

ただし一度入会すれば40歳を過ぎても年会費無料で継続して利用できるので、新社会人のうちに入会しておくと良いでしょう。

おすすめ2 PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、JCB、Mastercard |

| 付帯保険 | – |

| 貯まるポイント | PayPayポイント |

| ポイントの使い道 | ・PayPay加盟店やネットサービスでの支払いに利用 ・ポイント運用 |

PayPayカードは、キャッシュレス決済システム「PayPay」を利用している新社会人におすすめのクレジットカードです。

PayPayカードのポイント付与率は通常1.0%ですが、 PayPayアプリに登録し、「PayPayステップ」の条件を満たせば最大で1.5%までアップします。

さらにYahoo!ショッピングやLOHACOなどの通販サイトで利用すると、毎日5.0%のポイントがもらえますよ。

また電気やガス、水道などの公共料金や、携帯電話、NHKの放送受信料などの定期的な支払いでも1.0%のポイントが付与されます。

普段の生活費を支払うだけで、自然とポイントが貯まっていくのは魅力ですよね。

なおPayPayカードは 年会費がずっとかからないので、クレジットカードにコストをかけたくない方にもぴったりですよ。

ただしPayPayカードには、旅行中の病気やけがを補償する保険や、購入した商品が盗難や破損といった損害を受けた場合に補償する保険が付帯していない点には気を付けましょう。

おすすめ3 Delight JACCS CARD

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 付帯保険 | 海外旅行傷害保険(傷害死亡・後遺障害の場合、最高2,000万円)※利用付帯、国内旅行傷害保険(傷害死亡・後遺障害の場合、最大1,000万円)※利用付帯、カード盗難保険、ネットあんしんサービス |

| 貯まるポイント | Delight POINT |

| ポイントの使い道 | ・クレジットカードの請求額の支払いに利用 ・ANAマイルに交換 ・ポイント積立投資の原資に利用 |

Delight JACCS CARDは、株式会社ジャックスが発行する年会費無料のクレジットカードです。

ETCカードも年会費をかけずに発行できるので、車を運転する方にも最適ですよ。

Delight JACCS CARDのポイント還元率は通常1.0%ですが、「JACCSモール」を経由して買い物をすると1.5%から最大で13.0%まで上がります。

JACCSモールには、楽天市場やYahoo!ショッピングといった人気ショップが500以上出店しているため、効率良くポイントを貯めたい方は、ネットショッピングの前にチェックするのがおすすめですよ。

貯まるポイントは「Delight POINT」で、1,500ポイントにつきANAマイル300マイル分や、ポイント積立投資1,500円分に交換できます。

またジャックスカード独自の値引きシステム「Jデポ」1,500円分に交換することも可能です。

例えばクレジットカードで1万円の買い物をした場合、1,500円分が差し引かれ、実際の請求額は8,500円になりますよ。

ただしJデポには有効期限があり、期限を過ぎると値引きが適用されなくなるので注意しましょう。

おすすめ4 エポスカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | Visa |

| 付帯保険 | 海外旅行傷害保険(傷害死亡・後遺傷害の場合、最高3,000万円)※利用付帯 |

| 貯まるポイント | エポスポイント |

| ポイントの使い道 | ・インターネット通販や固定費の支払い分の割引 ・商品券やギフト券へ交換 ・プリペイドカードへの移行 ・支援団体へ寄附 |

エポスカードは、ファッションビルの「マルイ」で有名な丸井グループの一つ、株式会社エポスカードが発行する年会費無料のクレジットカードです。

エポスカードのポイントの基本還元率は0.5%と、本記事でご紹介しているクレジットカードのなかではやや低めの水準です。

しかしポイントUPサイトを経由して買い物することで、通常よりも2~30倍のポイントを貯めることができます。

ポイントUPサイトには、楽天市場、Yahoo!ショッピング、無印良品など、多数の人気ショップが集まっているため、利便性が高い点も魅力ですよ。

貯まったポイントでネットショッピングや携帯電話、公共料金などの支払いに充てたり、商品券やギフト券に交換したりすることが可能です。

ポイントの使い道が豊富なので「ポイントを消化できない……」と悩むこともないでしょう。

なおポイントには2年間の有効期限がある点には注意しましょう。

ただし期限内に使えない場合には、延長手続きが可能ですよ。

なおエポスカードの大きなメリットとして、一定の条件をクリアすることにより「エポスゴールドカード」へ招待を受けられる可能性がある点が挙げられます。

エポスゴールドカードにアップグレードすると、ポイントの有効期限がなくなったり空港ラウンジが無料で利用できたりするなど、さまざまな特典が付帯されますよ。

さらに年会費が通常5,000円(税込)かかるところ、エポスカードからゴールドカードへの招待を受けて手続きをすると永年無料になります。

はじめにエポスカードを持っておき、招待を受けてゴールドカードに移行する方がお得といえるでしょう。

おすすめ5 リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.2% |

| 国際ブランド | Visa、Mastercard、JCB |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円)※利用付帯、国内旅行傷害保険(最高1,000万円)※利用付帯、ショッピング保険(国内・海外、最高200万円(年間)) |

| 貯まるポイント | リクルートポイント |

| ポイントの使い道 | ・リクルートが提供する各サービスでの支払いに利用 ・Pontaポイントやdポイントに交換 ・Amazonでの買い物に利用 |

リクルートカードは、株式会社リクルートが発行するクレジットカードです。

リクルートカードの大きな特長は、年会費が永年無料でありながら、ポイントの基本還元率が1.2%と高い点です。

日々の買い物の他、一部の公共料金や携帯電話、新聞購読料などの支払いでも1.2%のポイントが貯まるため、特に一人暮らしを始める新社会人にぴったりでしょう。

また「じゃらんnet」「Hot Pepper Beauty」など、リクルートのサービスを利用する際に使うと最大3.2%までポイント還元率がアップしますよ。

さらに電子マネーへのチャージでもポイントが貯まる点も魅力です。

ただし電子マネーへのチャージで貯まるポイントは、利用金額との合算で月3万円までが対象となる点に注意しましょう。

貯まったポイントは、リクルートの各種サービスで利用できるのはもちろん、dポイントやPontaポイントへの交換、Amazonでの買い物などにも活用できます。

リクルートカードには、旅行傷害保険とショッピング保険が付帯しています。

特に旅行傷害保険は、海外と国内のどちらも対象となっていて、旅行中の事故や病気、携行品の破損まで幅広く補償されるため、旅行好きな方は持っておくと安心ですよ。

おすすめ6 ライフカード Stella

| 年会費 | 初年度無料 ※次年度以降1,375円(税込) |

|---|---|

| 基本還元率 | 約0.5% ※ギフトカード、dポイント、Pontaポイントと交換の場合 |

| 国際ブランド | JCB |

| 付帯保険 | 海外旅行傷害保険(傷害死亡・後遺傷害の場合、最高2,000万円)※自動付帯、国内旅行傷害保険(傷害死亡・障害後遺障害の場合、最高1,000万円)※利用付帯、シートベルト傷害保険、海外アシスタンスサービス、カード会員保障制度 |

| 貯まるポイント | サンクスポイント |

| ポイントの使い道 | ・口座振り込みでキャッシュバック ・ギフトカードや他社ポイントに交換 ・年会費に充当 など |

ライフカード Stellaは、ライフカード株式会社が発行する女性にとってうれしいサービスを多数備えたクレジットカードです。

ライフカード Stellaには、海外旅行先でカードを使って買い物をすると利用金額の4.0%がキャッシュバックされるサービスが付帯しています。

例えば海外でスパやエステを楽しんだり、化粧品を購入したりして合計20万円をカードで支払った場合、後日8,000円が口座に振り込まれるため大変お得です。

また子宮頸(けい)がんや乳がんの検診を無料で受けられるクーポンが進呈される他、子宮頸(けい)がん啓発月間の11月には、カード利用金額の0.5%が日本対がん協会へ寄附される仕組みも用意されていますよ。

ライフカード Stellaのポイント還元率は、ポイントの利用先によって異なります。

例えばギフトカードやdポイント、Pontaポイントと交換した場合の還元率は約0.5%です。

「やや低めかな…」と思われる方もいらっしゃるかもしれませんが、ライフカード Stellaにはポイントの「ステージ制プログラム」があります。

1年間のプログラム期間中のカード利用金額に応じて、次年度のポイント還元率がアップするため、カードをたくさん利用すればするほどポイントが貯まりやすくなりますよ。

ただしライフカード Stellaは初年度の年会費は無料ですが、次年度以降は1,375円(税込)がかかる点に注意が必要です。

次年度以降も年会費無料で利用したい方は、ポイントを年会費に充当するのも手ですよ。

おすすめ7 イオンカードセレクト

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 付帯保険 | ショッピングセーフティ保険、クレジットカード盗難保障 |

| 貯まるポイント | WAON POINT |

| ポイントの使い道 | ・WAON POINT加盟店などでの支払いに充当 ・クレジットカードの支払いに充当 ・商品券や他社ポイントへ交換 ・電子マネーWAONへのチャージ |

イオンカードセレクトはは イオンフィナンシャルサービス株式会社が発行する年会費無料のクレジットカードです。

クレジットカード機能の他、キャッシュカードや電子マネーWAONの機能も付帯している点が特長です。

全てのサービスを利用しようとすると、本来なら3枚のカードを持ち歩かなければなりませんが、1枚に機能が集約されているので財布の中がすっきりしますよ。

イオンカードセレクトはのポイントの基本還元率は0.5%と、本記事でご紹介しているクレジットカードのなかではやや低めの水準といえます。

しかしイオングループの対象店舗で利用すると還元率が1.0%に上がったり、公共料金の支払いに利用すると1件につき毎月5ポイントがプレゼントされたりするので、利用方法を工夫することで効率良くポイントを貯めることが可能ですよ。

またイオンカードセレクトはは、年間のカード利用料が50万円以上など一定の条件を満たすと、無料でイオンゴールドカードへ自動的にランクアップします。

イオンゴールドカードは、空港ラウンジの無料利用や、国内・海外旅行傷害保険の付帯など特典が充実しています。

入会金や年会費は無料なので、ぜひ目指してみてくださいね。

おすすめ8 楽天カード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、AMEX(アメックス) |

| 付帯保険 | カード盗難保険、海外旅行傷害保険(死亡・後遺害の場合、最高額2,000万円)※利用付帯 |

| 貯まるポイント | 楽天ポイント |

| ポイントの使い道 | ・楽天ポイントのマークがある店舗で支払いに充当 ・楽天グループのサービスの支払いに充当 ・クレジットカードの支払いに充当 ・ポイント運用やポイント投資に使える |

楽天カードは、楽天カード株式会社が発行する年会費が永年無料のクレジットカードです。

ポイントの基本還元率は1.0%と標準的なので、普段の買い物でしっかりポイントを貯めたい方に向いています。

また楽天カードを使って楽天市場で買い物をすると、「SPU」ポイント特典として通常の3倍のポイントがもらえる点も魅力です。

ただし楽天カードは、公共料金や税金、保険料、携帯電話の利用料などの支払い分については通常より還元率が下がる点に注意しましょう。

貯まったポイントは、楽天の各種サービスはもちろん、楽天Edyや楽天ペイアプリなどのキャッシュレス決済などで1ポイント1円相当として使えます。

クレジットカードの支払いに充てることもできるので、ポイントを無駄なく活用できますよ。

おすすめ9 セブンカード・プラス

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | JCB |

| 付帯保険 | 海外ショッピングガード保険 |

| 貯まるポイント | nanacoポイント |

| ポイントの使い道 | ・電子マネーnanacoに交換し、セブン&アイグループやnanacoマークのある加盟店での支払いに利用 ・ANAマイルやANA SKYコインに交換 |

セブンカード・プラスは、セブン&アイグループの決済サービス事業会社「セブン・カードサービス」が発行するクレジットカードです。

ポイントの還元率が、通常0.5%のところ、セブン-イレブンで利用すると最大11.0%*2まで大幅にアップするのが大きな特長です。

またイトーヨーカドーやヨークマート、Arioなどの対象店舗で利用すると、還元率が1.0%に上がりますよ。

セブンカード・プラスを利用して貯まった「nanacoポイント」は電子マネーのnanacoやANAマイル・ANA SKYコインなどと交換したり、1ポイント1円相当としてさまざまなお店での支払いに利用したりすることができます。

年会費が永年無料なので、クレジットカードの維持費を気にする必要がないのもうれしいポイントですね。

おすすめ10 dカード GOLD U

| 年会費 | 3,300円(税込) ※満22歳以下の契約者もしくは年間の利用金額が30万円以上の方は実質無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 付帯保険 | dカードケータイ補償、お買物あんしん保険、カードの紛失・盗難の補償、海外旅行保険(傷害死亡・傷害後遺障害、最高2,000万円)※利用付帯、国内旅行保険(傷害死亡・傷害後遺障害、最高1,000万円)※利用付帯 |

| 貯まるポイント | dポイント |

| ポイントの使い道 | ・dポイント加盟店での支払いに利用 ・dカードの利用代金の支払いに利用 ・ポイント投資の原資に利用 ・キャッシュレス決済サービスの「d払い」に利用 |

dカード GOLD Uは、NTTドコモが発行している、18歳以上29歳以下の方限定で加入できるゴールドカードです。

「満22歳以下の契約者」「年間のカード利用金額が30万円以上」などの条件を満たすと、翌年の年会費から前年分の年会費が差し引かれて請求されるため、通常、3,300円(税込)の年会費が実質無料になりますよ。

ただし満30歳以降は自動的に「dカード GOLD」に更新され、年会費11,000円(税込)がかかる点に注意が必要です。

dカード GOLD Uの基本還元率は1.0%で、普段の買い物はもちろん、公共料金の支払いでもポイントを貯めることができます。

また携帯電話のドコモの決済方法をdカード GOLD Uに設定すると、携帯利用料1,000円(税抜)ごとに、5.0%のポイントが還元される特典が付いています。

ドコモを利用している方なら、よりポイントが貯まりやすいといえるでしょう。

さらに国内とハワイの主要空港のラウンジが無料で利用できる他、手厚い海外・国内旅行保険も付帯しているので、旅行好きの方にもぴったりですよ。

4.新社会人がクレジットカードを利用する際の注意点

クレジットカードは1枚でさまざまな支払いができる、とても便利なカードなのですが、使い方を誤ってしまうと不利益を被ってしまう恐れがあります。

そこでこの章では、クレジットカードを利用する際の注意点を四つ紹介します。

注意点1 支払期限を守る

クレジットカードの支払期限は必ず守るようにしましょう。

クレジットカード払いは後払いの一種です。

使った瞬間に銀行口座から代金が支払われるのではなく、引き落とし日に1カ月分の利用金額がまとめて引き落とされます。

そのため支払期限までに指定の銀行口座に必要な金額が入金されていないと、未払いの状態になり、クレジットカードの利用が制限されてしまいます。

また支払いが遅れるとクレジットカードの利用履歴に傷がついてしまい、新たにクレジットカードを作りにくくなるリスクがあります。

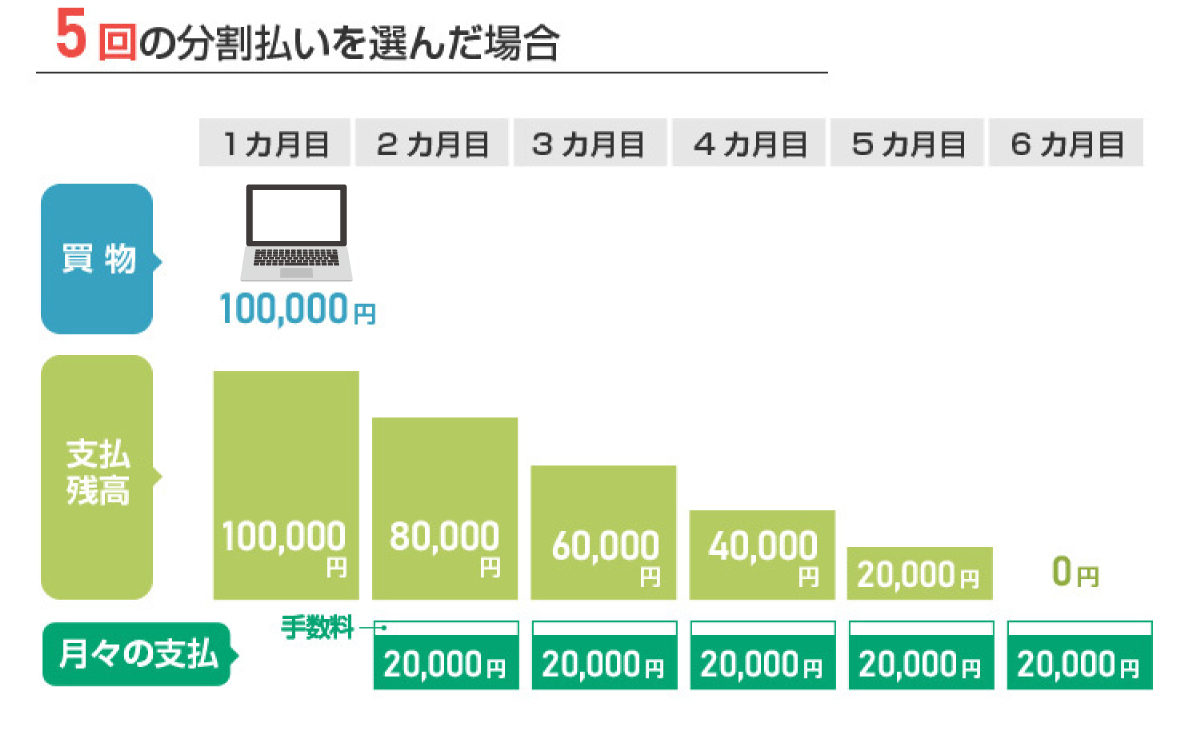

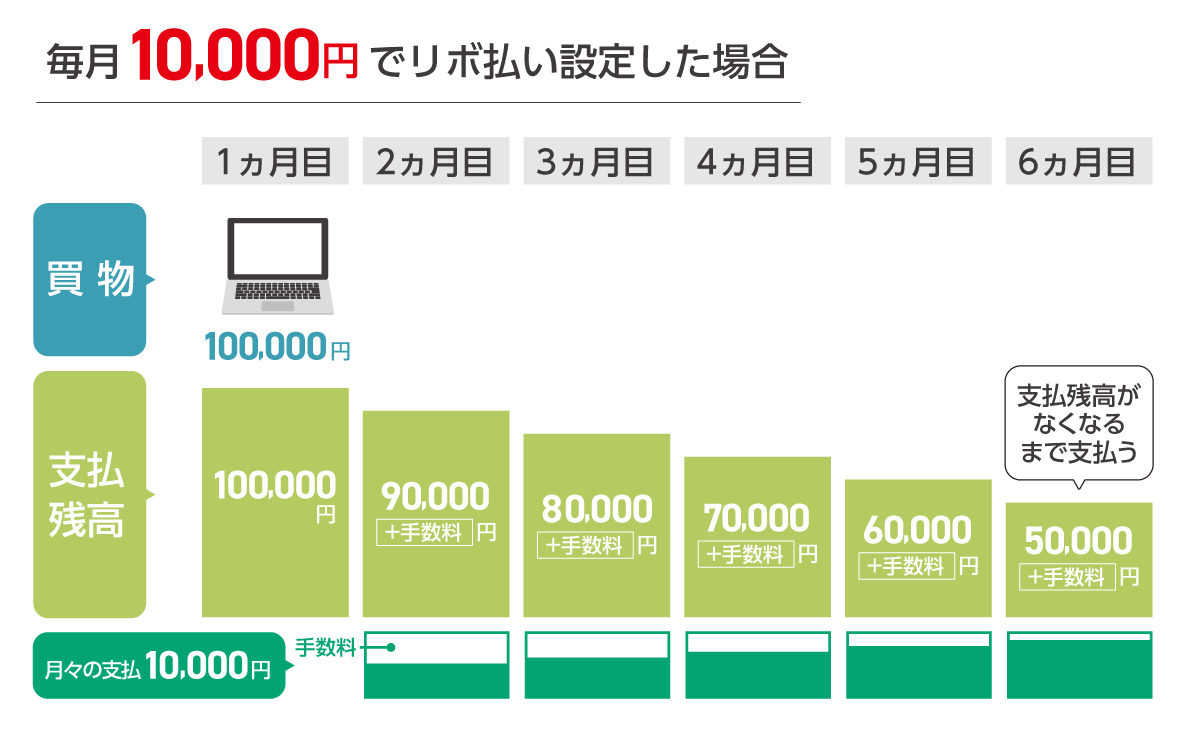

注意点2 分割払いやリボ払いは慎重に判断してから利用する

クレジットカードの利用額を一括で支払わず、「分割払い」または「リボ払い」の利用を考えている場合は慎重に判断しましょう。

分割払いもリボ払いも、支払いを複数月に分けて分散できるので、金額が大きい買い物をした際や出費が多い月などに便利といえますが、無計画に利用してしまうと手数料がどんどん積み重なっていくため注意が必要です。

特に注意したいのは、リボ払いの手数料です。

多くのカード会社でリボ払いの手数料は年率15%程度に設定されており、長く借りるほど手数料が膨れ上がっていきます。

またリボ払いの場合、利用金額にかかわらず毎月支払う金額が一定となるため、残高がなかなか減らず支払いが長期にわたってしまうケースがあります。

支払残高がなくなるまで手数料が発生するため、支払期間が長期になった結果、利用金額(元金)よりも大幅に上回る金額を支払うことになるというケースも少なくないのです。

なおリボ払いの手数料15%というのは、銀行のカードローンで借金をする際の金利と同等もしくはそれ以上の数値です。

つまり、場合によっては銀行から借り入れるより高くなってしまう恐れがあるのです。

一般的に分割払いもリボ払いも、支払残高がなくなるまで手数料が発生します。

しかしリボ払いでは支払いが高額になっても毎月の支払額が変わらないため、借金をしているという意識が薄くなりがちです。

リボ払いでの支払いを重ねてしまうと、未払いの残額が増えさらに手数料分がかさんでいく……という悪循環に陥ってしまう恐れもあります。

リボ払いは高金利の借金をしているのと変わらないということを覚えておきましょう。

またその他の支払い方法に「ボーナス払い」も利用できるカード会社があります。

今月の支払いは難しいが、来月またはボーナス時期であれば支払えるという場合に便利ですよ。

注意点3 使い過ぎないようにする

クレジットカードの使い過ぎにも注意しましょう。

クレジットカードは手元に現金がなくても、カードだけで手軽に買い物ができます。

手軽に支払いができるという点はクレジットカードの大きな魅力ではありますが、お金を使っている感覚が薄れやすいため、無意識に使い過ぎてしまう恐れがあります。

またクレジットカードは後払いのため、引き落とし日までに口座に残高を入金できれば問題なく利用できます。

つまり、決済時に口座に残高がなくても買い物ができてしまうのです。

引き落とし日までに必要な金額が用意できなければクレジットカードの利用が制限されてしまい、信用情報にも傷がついてしまいます。

クレジットカードはご自身の経済状況をしっかり把握し、無理のない範囲で利用する必要がありますよ。

注意点4 貯まったポイントの有効期限をチェックする

クレジットカードの利用で貯まったポイントの有効期限もチェックしておきましょう。

クレジットカードを利用した際に付与されるポイントは有効期限を設けていることが多く、期限を過ぎるとポイントは失効してしまいます。

クレジットカードを作ろうと思っている方のなかには、ポイントをたくさん貯めてお得に活用したいという方も多くいらっしゃいますよね。

せっかく貯めたポイントを無駄にしてしまわないように、きちんとポイントの有効期限を確認するようにしましょう。

なお本記事で紹介しているクレジットカードに付与されるポイントの有効期限は以下のとおりです。

| カード名 | ポイントの有効期限 |

|---|---|

| PayPayカード | 無期限 |

| 楽天カード |

・通常ポイント:最後にポイントを獲得した月を含めた1年間 ・期間限定ポイント(キャンペーンなどで付与されたポイント):ポイントによって異なる |

| JCB CARD W |

ポイントを獲得した月から2年間 |

| リクルートカード | ・通常ポイント:最後にポイントが加算された日から12カ月後の月末まで ・期間限定ポイント(キャンペーンなどで付与されたポイント):ポイントによって異なる |

| エポスカード |

ポイントが加算された日から2年間(加算日の前日まで) |

| 三井住友カード(NL) | ポイントを獲得した月から2年間 |

| 三菱UFJカード | ポイントを獲得した月から2年間 |

| セゾンブルー・アメリカン・エキスプレス・カード | 無期限 |

| Delight JACCS CARD |

ポイントを獲得した月から2年間 |

| セブンカード・プラス |

当年4月~翌年3月までに付与されたポイントが翌々年の3月末まで使える |

注意点5 不正利用や詐欺に遭わないように対策する

クレジットカードを利用する際、以下のような被害に遭うリスクはゼロではないため、対策をしておく必要があります。

- ・フィッシング詐欺:銀行やクレジットカード会社になりすまし、郵便物やメールなどで架空の請求をする

- ・架空請求:利用した覚えのないサイトやサービスから支払いを請求される

- ・架空のネットショッピングサイトでの詐欺:偽のショッピングサイトでクレジットカード決済をさせた後、商品を送らない

- ・スキミング:「スキマー」と呼ばれる機械でクレジットカードの磁気ストライプから情報を読み取り、偽のクレジットカードを作成して不正に利用する

- ・不正利用:カードを盗んで不正に利用する

フィッシング詐欺について、身に覚えのない請求には応じないというのが一番の対策ですが、年々手口が巧妙化しており、本物かどうかの区別がつかないという場合も多くあります。

メールの件名や本文に不自然な日本語はないか、メールの送信元のアドレスが不自然ではないかなどを確認し、少しでも怪しいと感じたら、URLをクリックしたり添付ファイルを開いたりしないようにしましょう。

偽のショッピングサイトについても、フィッシング詐欺と同様に不自然な日本語がないか、URLが正しいかどうか、よくチェックするようにしましょう

スキミングの対策としては、第三者にクレジットカードを渡さないようにすることが重要です。

また磁気ストライプから情報を読み取られないように、ICカードタイプのクレジットカードを選ぶのも良い方法ですよ。

カードを盗まれた場合や、被害に遭った場合には、即座にクレジットカード会社に連絡し利用を停止してもらいましょう。

カード番号が分からなくても住所や氏名を伝えると調べてくれるので、ためらわずに連絡してくださいね。

カードの利用を停止したら、最寄りの交番や警察署に行き、被害届を提出しましょう。

クレジットカードは大きな買い物も手軽にできる便利なものですが、不正利用や詐欺に遭った場合には被害額が大きくなる恐れがあります。

できる限り対策をしておきましょう。

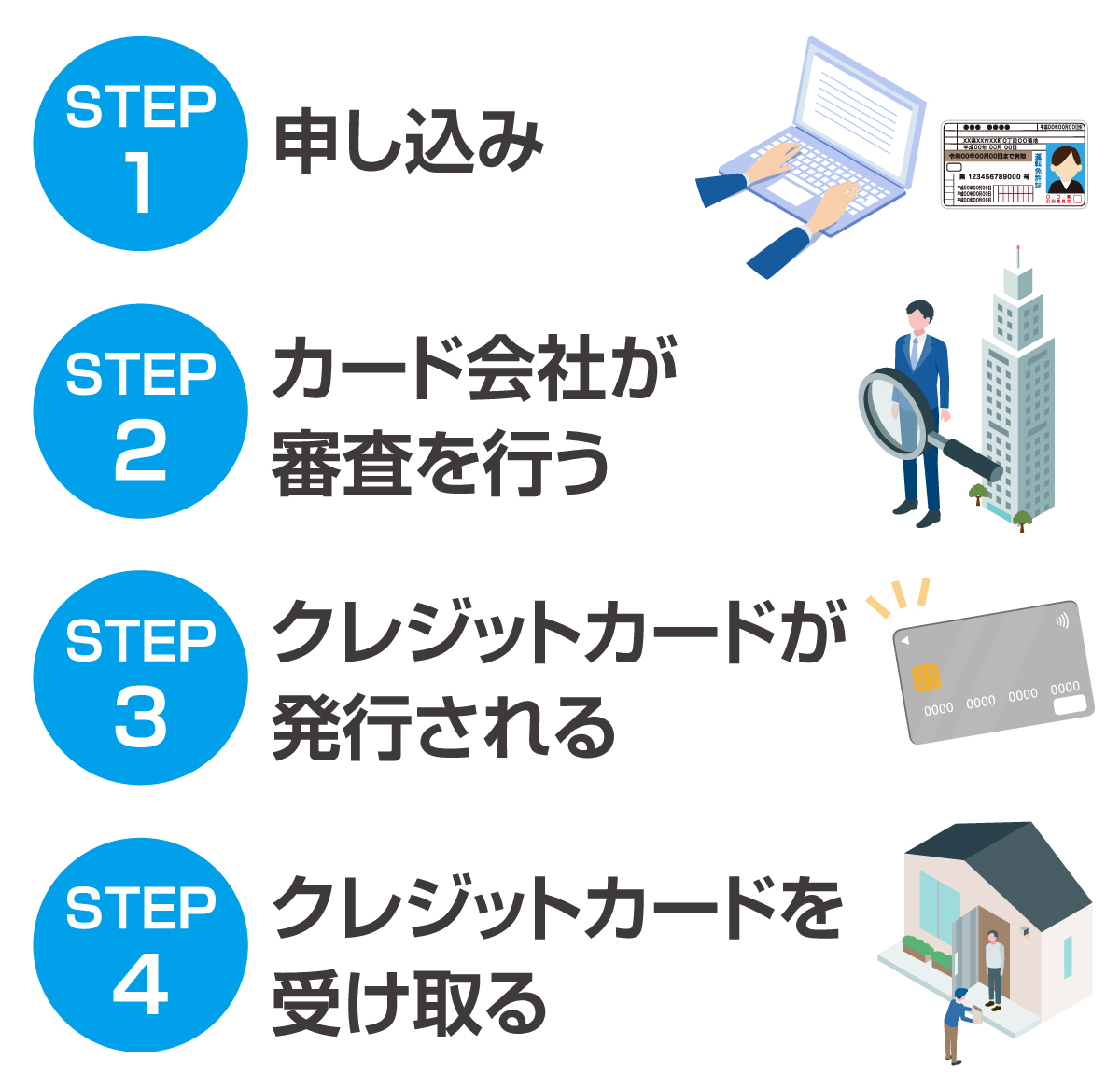

5.クレジットカードの発行までの流れ

初めてクレジットカードを作る場合、カードが発行されるまでの流れが分からないという方もいらっしゃいますよね。

ここではクレジットカードを申し込んでからカードが手元に届くまでの流れを四つのステップで説明していきます。

STEP1 申し込み

まずはクレジットカード会社に入会の申し込みをします。

カウンターや電話、郵送などさまざまな方法で申し込みができますが、ネットでの申し込みが簡単かつ手間が少ないのでおすすめです。

各カード会社の申し込みページで氏名、住所、生年月日、勤務先、年収などの情報を入力しましょう。

なお年収について、新社会人の場合は前年度の実績がないので、おおよそで構いません。

申込時には「本人確認書類」やクレジットカードの利用代金を引き落とすための「銀行口座」が必要になります。

本人確認書類に該当するものはカード会社によって異なりますが、一般的には以下のものが挙げられます。

- ・マイナンバーカード

- ・運転免許証または運転経歴証明書

- ・パスポート

- ・健康保険証

- ・在留カード

- ・住民票の写し(発行日より6カ月以内)

- ・印鑑登録証明書(発行日より6カ月以内)

- ・公共料金領収証書

- ・社会保険料領収証書

- ・国税・地方税の領収証書または納税証明書 など

本人確認書類はスマートフォンのカメラで撮影するなどして画像を送ることになります。

マイナンバーカードやパスポート、運転免許証などの顔写真付きのものを用意しておくと良いでしょう。

また給与が振り込まれる口座を引き落とし用の口座に指定しておくとお金を移し替える手間がないので、残高不足になるという事態を防げますよ。

STEP2 カード会社が審査を行う

提出された情報をもとにカード会社が審査を行います。

カード会社よって異なりますが、審査にかかる時間は1~2週間程度であることが一般的です。

- ・キャッシング枠を申し込まない

- ・限度額を30万円以下で申請する

キャッシング枠を申し込むとカード会社は申込者の支払い能力について詳細に調査する必要があるため、その分審査に時間がかかります。

キャッシングを利用する予定がないのであれば、キャッシング枠を申し込まないようにすると、審査の長期化を避けられますよ。

また限度額を申し込む際に30万円以上を希望すると、申込者の「支払可能見込額」の調査が行われる可能性があります。

使い過ぎを防ぐためにも、限度額は最低限にしておきましょう。

その他に、申し込んだその日のうちに利用が開始できる即時発行や即日発行が可能なクレジットカードを申し込むのも一つの手ですよ。

なお提出した情報に不備があったり、ゴールドカードやプラチナカードなどのステータス性の高いカードを申し込んだり、同時もしくは短期間に複数のクレジットカードを申し込んだりすると審査が長引く可能性があります。

STEP3 クレジットカードが発行される

カード会社の審査に通過すれば、クレジットカードが発行されます。

郵送され手元に届くのを待ちましょう。

なお、PayPayカードやJCB CARD W/JCB CARD W plus L

のナンバーレス、三井住友カード(NL)などの「デジタルカード」が利用できるクレジットカードの場合は、カードが手元に届く前から利用が可能ですよ。

またカード会社やカードの種類によっては、店頭受け取りが可能な場合もあります。

STEP4 クレジットカードを受け取る

最後に発行されたクレジットカードを受け取りましょう。

カードを受け取る際に注意しなければならないのは、原則として受け取りができるのは本人のみであるという点です。

クレジットカードの多くは「本人限定受取」や「簡易書留」などの特殊な方法で郵送されます。

簡易書留であれば家族や同居人が受け取ることも可能ですが、本人限定受取のような個人を指定した郵送方法の場合は、カードを申し込んだ本人でなければ受け取ることができません。

また場合によっては受け取り時に本人確認書類の提示を求められることもあります。

クレジットカードが本人限定受取で郵送される場合は、以下の書類を用意しておきましょう。

| 以下のいずれか1点 | 以下のいずれか2点 |

|---|---|

| ・運転免許証 ・マイナンバーカード ・パスポート など |

・健康保険証 ・会社の身分証明書 ・年金手帳 など |

またクレジットカードの受け取りでは転居・転送サービスが使えないことがあります。

郵便局には引っ越しをした際に以前の住所に届いた郵便物を転居先に転送してくれるサービスがありますが、クレジットカードの受け取りには適用されない可能性があるため注意してください。

申し込み時に入力した住所で受け取れるようにしておく必要がありますよ。

6.新社会人がクレジットカードを作る際のよくある疑問

ここまでクレジットカードについて詳しく説明してきましたが、まだ疑問に思う点はありますよね。

そこでこの章では、新社会人が抱きやすいクレジットカードに関するさまざまな疑問についてお答えしていきます。

- 疑問1 クレジットカードを作るタイミングは?

- 疑問2 年収はどう記入するの?

- 疑問3 限度額はいくらに設定すべき?

- 疑問4 支払いが遅れるとどうなるの?

疑問1 クレジットカードを作るタイミングは?

新社会人になることをきっかけにクレジットカードを作ろうと思っている方の多くは、このような疑問を抱いているのではないでしょうか。

基本的にどのタイミングで作っても問題はありませんが、おすすめなのは卒業前または試用期間の終了後です。

卒業前と試用期間の終了後でカードを作ると、以下のようなメリットが得られます。

| クレジットカードを作るタイミング | メリット | デメリット |

|---|---|---|

| 卒業前 | 一般的に卒業前(高校生を除く)は収入の多寡にかかわらず作りやすい | 高校生は作れない |

| 試用期間終了後 | 正式に社員となってから申し込むため、カード会社に正しい情報を提出できる | 試用期間が長く設定されている職場の場合は作るのが遅くなる |

ちなみに安定した収入が必要なクレジットカードの場合は、内定通知書などの「内定を証明できる書類」を提出することで卒業前でも作れるケースがありますよ。

疑問2 年収はどう記入するの?

新社会人の場合、正確な年収を把握することはできず、タイミングによってはまだ初任給をもらっていないという方もいらっしゃるでしょう。

このような状況では、年収をどうやって記入したら良いか分かりませんよね。

年収が分からない新社会人の方の場合は「見込み年収」を記入しましょう。

まだ初任給をもらえていない方でも、会社からおおよその月給の金額は提示されていることでしょう。

そのおおよその金額を参考に、「月給×12カ月」で算出された金額を記入すればOKです。

ボーナスの支給額が予想できる場合はそれも足し合わせておきましょう。

例えば月給が20万円だった場合、見込み年収は「20万円×12カ月=240万円(+ボーナス)」となります。

疑問3 限度額はいくらに設定すべき?

どのクレジットカードでも設定が必要なカード利用の「限度額」ですが、初めてクレジットカードを作る場合、いくらくらいに設定しておけば良いのか悩んでしまいますよね。

そもそもクレジットカードの限度額の上限は、以下の項目を元にカード会社の審査によって決定されます。

- ・収入額

- ・クレジットヒストリー(過去に支払いの遅延などの返済トラブルがないか)

収入が多い方は支払い能力が高いと評価されるため、限度額の上限も高めに設定されます。

また過去に支払いの遅延やローンの返済時のトラブルなどがあると、返済能力が低いと判断され、上限が低く設定される可能性があります。

なお新社会人になって初めてクレジットカードを作る方の場合、クレジットヒストリーがない「スーパーホワイト」と呼ばれる状態です。

カード会社が閲覧できる信用情報がないため、収入の多寡にかかわらず低めに設定される傾向があります。

このようにカード会社の審査によって決められた上限内で、利用者が限度額を設定します。

限度額は決められた上限いっぱいに設定することも可能ですが、使い過ぎてしまう恐れがあります。

しかし低過ぎるとすぐに上限に達してしまい、かえって不便に感じてしまうかもしれません。

新社会人はなにかと出費がかさむものなので、ある程度の高額な出費にも備えられるように限度額は10万円以上に設定するのがおすすめです。

限度額を超えるとクレジットカードの利用が停止されます。

前月分のカード利用代金の支払いが済み次第、限度額がリセットされ、またクレジットカードが使えるようになります。

また限度額近くまで利用している場合、残りの利用可能な金額を超える買い物はできないため注意が必要です。

高額の買い物に備えつつ過度な利用をしないよう、限度額は適切に設定しましょう。

疑問4 支払いが遅れるとどうなるの?

引き落とし日に口座の残高が足りなかった場合、一定の猶予期間を設けたのち、それでも入金が確認できなければクレジットカードの利用が停止されます。

猶予期間についてはカード会社によって異なりますが、最短で翌日というケースもあります。

そして以下のようなペナルティーが発生します。

- ・遅延損害金が発生する

- ・クレジットヒストリーに傷がつく

「遅延損害金」とは期日までに支払いが行われなかったことに対する賠償金のことです。

遅延損害金は支払日の翌日から支払いが完了するまでの期間に対して日割りで計算されるため、支払いが遅れるほど増えていきます。

遅延損害金は以下の計算式で算出されます。

- 遅延損害金=元金×遅延損害金利率(年利※)÷365日(うるう年は366)×延滞日数

また支払いを遅延したという記録が信用情報機関に登録されるため、クレジットヒストリーに傷がついてしまいます。

クレジットヒストリーに傷がついていると、他社のクレジットカードを作る際や、ローンを組むときなどの審査に影響が出る可能性があるため注意が必要です。

7.まとめ

今までクレジットカードを持っていなかったという方も、新社会人になるタイミングでクレジットカードを持つことをおすすめします。

新生活のための買い物をクレジットカードで支払えば、お得にポイントを貯められますよ。

また急な出費に対応できたり、利用明細が残るので収支が把握しやすくなったりといったメリットもあります。

さらに、早めにクレジットカードを作っておくことでクレジットヒストリーを積むことができ、将来ローンを組む際に有利にはたらくでしょう。

ただし支払いが遅れたり、使い過ぎたりしてしまうと信用情報に傷がつくことがあるので注意が必要です。

限度額を低めに設定するなどして、ご自身のライフスタイルに合ったクレジットカードを作るようにすると良いでしょう。

| カード名 | 券面 | 年会費 | ポイント還元率 | 特徴 |

|---|---|---|---|---|

| JCB CARD W JCB CARD W plus L |

|

永年無料 | 1.0~10.5% ※還元率は交換商品により異なります | ・ポイント付与率が通常のJCBカードの2倍 ・パートナー店での利用でポイント付与率が高くなる |

| PayPayカード |

|

永年無料 | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | ・PayPayと連携することで効率良くポイントが貯まる ・公共料金の支払いでもポイントが貯まる |

| Delight JACCS CARD |

|

無料 | 1.0% | ・JACCSモールを経由して買い物をするとポイント還元率がアップする ・貯まったポイントを「Jデポ」に交換すれば、カード利用代金から差し引くことができる |