「売上総利益」とは、複式簿記において作成する決算書・損益計算書に必須の概念です。

この記事では売上総利益とはどのようなものなのか、損益計算書に載せるべきその他の利益と合わせて徹底解説します。

福留 正明

1.売上総利益とは?

事業の「利益」を表す言葉にはいくつかの種類がありますが、そのなかでも売上総利益は企業の利益の基本ともいえる概念です。

売上総利益は「粗利」とも呼ばれ、商品やサービスの競争力の指標となります。

まずは売上総利益がどのようなものなのかご説明しましょう。

1-1.損益計算書の5つの利益の一つ

「売上総利益」は損益計算書に記載する五つの利益のうちの一つです。

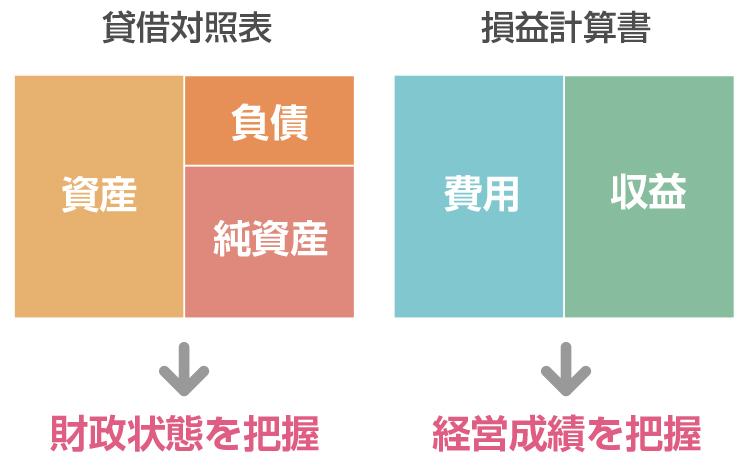

複式簿記において「貸借対照表」と「損益計算書」の二つの決算書が重要となることは皆さんご存知でしょう。

貸借対照表は一定時点の財政状況(会社に何がいくらあるのか)を示します。

損益計算書は一定期間の経営成績(会社がいくら儲けたのか)を示します。

損益計算書では借方に費用、貸方に収益や利益を記載するため、売上総利益も貸方に入れます。

1-2.売上高−売上原価で求める

売上総利益は、「売上高-売上原価」という式で求められます。

ここでいう売上高は、事業者の主力事業によって上げられた利益のことです。

売上原価とは簡単に言ってしまえば商品を仕入れたり、製造したりするときにかかる費用のことを指します。

ただし仕入れた商品のうち売上原価に当たるのは実際に売れた商品の仕入れにかかった費用だけです。

売れ残った商品の仕入れ値などは売上原価には該当しないので注意が必要です。

売上原価は売上高、つまり商品がどれだけ売れたかによって決定されるため、期末にならなければ分かりません。

1-3.「付加価値」の判断材料となる

売上総利益を出すことによって、「商品の付加価値」を判断することができます。

ここでいう付加価値は消費者が手を取りたくなるようなプラス要素、といった漠然としたものではありません。

仕入れや開発の過程において他社には実現できない独自性を高めることで生み出された価値のことです。

売上総利益は売上高から売上原価を差し引くことで求められるため、反対に売上高は売上原価に売上総利益を足したものであるともいえます。

コストに対して価値を上乗せし売ることで売上が得られるため、売上総利益は付加価値であると捉えることができるのですね。

付加価値は財務分析で生産性を測る際の指標の一つとして使われます。

2.売上総利益を上げる方法

誰しも収益に関する悩みは持っているものですよね。

売上総利益は企業の利益の基本ともいえる利益で、人件費などの必要経費も売上総利益から支払うことになります。

つまり売上総利益が大きくなれば最終的に残る利益も大きくなると考えられるのですね。

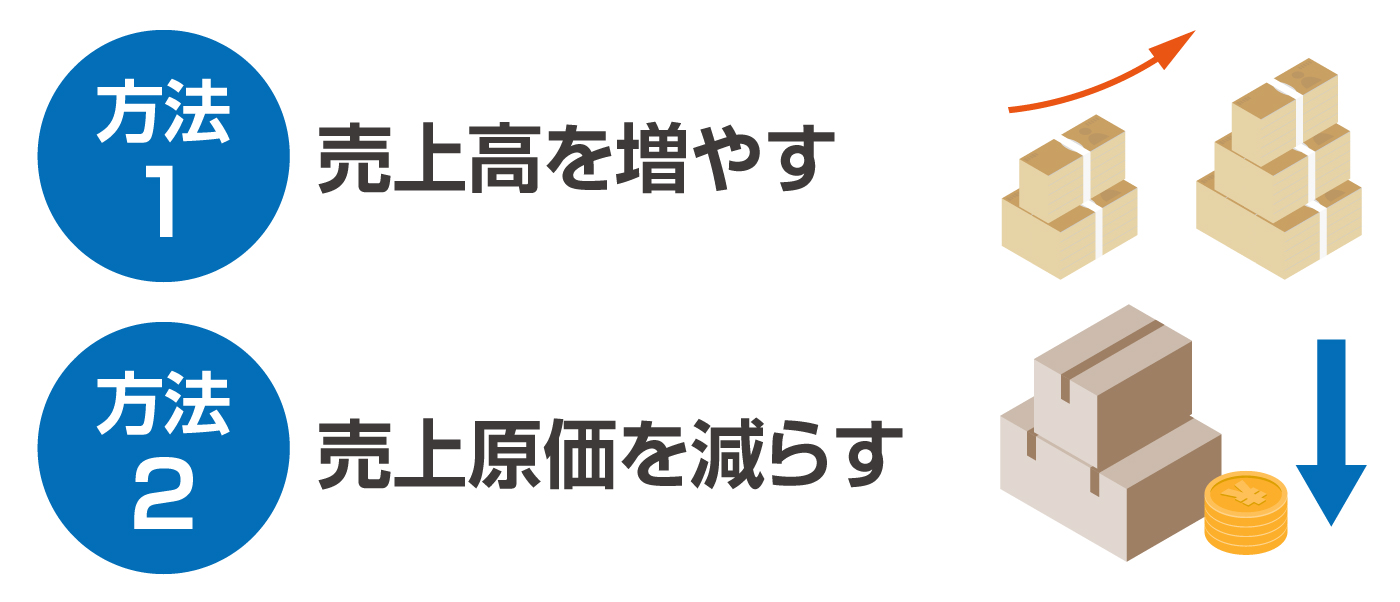

売上総利益を上げるためには、大まかに二つの方法が考えられます。

2-1.売上高を増やす

まずはシンプルに売上高を増やす方法です。

売上総利益は売上高から売上原価を差し引いたものであるため、売上高が大きくなれば当然売上総利益も大きくなります。

特に売上原価を下げることが難しい状態にある場合は売上を上げることを優先すべきででしょう。

業種やどのような商品を扱っているかにもよりますが、具体的には顧客数を増やしたり、商品販売数を増やしたりすることが考えられます。

2-2.売上原価を減らす

次に考えられるのが売上原価を減らすことです。

コストを削減すれば利益が大きくなるのは皆さんご存知ですよね。

売上原価を下げる方法としては、以下のようなものが考えられます。

- ・仕入れ単価を下げる

- ・外注単価を下げる

- ・外注分を内製化する

- ・製造コストを下げる

- ・人件費を削減する

3.損益計算書のその他の利益と計算方法

損益計算書には、売上総利益のほかに営業利益、経常利益、税引前当期利益、当期純利益という計五つの利益が登場します。

5種類もあると、違いや計算方法に戸惑ってしまいそうですよね。

ここでは損益計算書に記載する売上総利益以外の利益について詳しくご説明します。

3-1.営業利益

「営業利益」とは、その事業者が主力事業、いわば「本業」と呼べる事業から上げた利益のことです。

営業利益は一般的に「売上総利益−(販売費+一般管理費)」という式で求めることができます。

「販売費」と「一般管理費」とは販売や管理の過程で発生する費用全般のことで、以下のような費用が該当します。

| 販売費 | ・広告宣伝費 ・発送配達費 ・販売促進費 ・接待交際費 など |

|---|---|

| 人件費 | ・給与 ・雑給 ・法定福利費 ・賞与 ・退職金 など |

| 事務経費 | ・消耗品費 ・通信費 ・水道光熱費 ・支払手数料 など |

| 管理費 | ・地代家賃 ・減価償却費 ・修繕費 など |

| その他 | ・租税公課 ・顧問料 など |

営業利益を見る際には、販売費・一般管理費を売上総利益や売上高と関連づけて分析することが重要です。

例えば売上高は同じでも、人件費が増えれば営業利益は減ってしまいます。

反対に営業利益が上がっていて見かけ上は経営改善しているように見えても、必要な経費まで削減してしまっていればその場しのぎの策に過ぎず、後々の事業に支障が生じる場合もあります。

営業利益と費用の関係や内容をきちんと把握し、的確な判断を下す必要があると考えられるのですね。

3-2.経常利益

「経常利益」とは会社全体で継続的に得た利益のことです。

経常利益は「営業利益+営業外利益-営業外費用」の式で求められます。

経常利益を計算することで、事業者がすべての財務活動を通して得た利益の合計を確認することができます。

3-3.税引前当期利益

「税引前当期利益」とは、経常利益に「特別損益」を反映したもので、文字どおり法人税などの税金を支払う前の利益のことです。

税引前当期利益は「経常利益+特別利益-特別損失」という式で求めることができます。

特別損益とは普段は生じない利益および損失のことで、資産を売却した際などに発生した臨時収入を指す「特別利益」と、災害などで突発的に発生した損失「特別損失」に分けられます。

| 特別利益 | 特別損失 |

|---|---|

| ・固定資産売却益 ・投資有価証券売却益 ・関係会社株式売却益 ・子会社株式売却益 ・償却債権取立益 ・貸倒引当金戻入益 ・貸倒引当金戻入 ・社債償還益 ・保険差益 ・債務免除益 ・前期損益修正益 など |

・固定資産売却損 ・固定資産除去損 ・投資有価証券売却損 ・社債償還損 ・火災損失 ・災害損失 ・盗難損失 ・減損損失 ・投資損失引当金 ・前期損益修正損 など |

3-4.当期純利益

「当期純利益」は、損益計算書の最後に登場する利益です。

単に「純利益」と呼ばれたり、「税引前当期利益」に合わせて「税引後当期利益」と呼ばれたりすることもあります。

当期純利益はその会計期間を終えたとき、会社にいくら利益が残ったかを意味します。

当期純利益は「税引前当期利益−(法人税+住民税+事業税)」で求められます。

4.まとめ

売上総利益とは、損益計算書に記載する五つの利益のうちの一つです。

事業者の主力事業によって上げられた売上高から売れた商品の仕入れにかかった売上原価を引くことで求められます。

売上総利益はそのほかの利益とも深く関わっているため、企業の利益の基本ともいえます。

売上総利益を上げるには、売上高を上げるか、売上原価を下げるかという、二つのアプローチが考えられます。

また会社の経営成績を判断するためには、売上総利益のほかにも営業利益、経常利益、税引前当期利益、当期純利益といった概念が重要となります。

それぞれの利益の意味をよく理解し、経営判断に利用しましょう。