「無職でもクレジットカードって作れるのかな?」

「どんなクレジットカードを申し込んだら良いんだろう?」

このように気になっている方もいらっしゃるのではないでしょうか。

この記事では無職の方がクレジットカードを発行するためのポイントや発行するまでの流れ、おすすめのクレジットカードについて徹底解説します。

▼ 無職の方にイチオシのカードはこちら! ▼

| カード名 | 券面 | 年会費 | 還元率 | ポイント |

|---|---|---|---|---|

| リクルートカード → 詳細はこちら |

|

永年無料 | 1.2% | 年会費無料カードでトップクラスの還元率! |

| 楽天カード → 詳細はこちら |

|

永年無料 | 1.0% | 還元率が高く幅広い実店舗で使えるポイントが魅力! |

1.無職でもクレジットカードは発行できる?

「そもそも、無職でもクレジットカードって発行できるの?」

このような疑問を抱いている方もいらっしゃるのではないでしょうか。

結論からお伝えすると無職の方でもクレジットカードを発行できる可能性はあります。

ただしクレジットカードはカード会社とカード所有者の信頼関係によって成り立っているものであるため、状況によってはカードを発行できない場合もあります。

クレジットカードはカード利用者が利用した代金をカード会社が一時的に肩代わりし、後からカード利用者がまとめて返済するシステムになっています。

そのためカード会社は、クレジットカードを発行する前に利用者がきちんと所定の期日にお金を返してくれるかどうかを判断するための「審査」を行っています。

この審査基準はカードによって大きく異なるといわれています。

例えばゴールドカードやプラチナカードはいわゆる「お金持ち」向けのイメージがありますよね。

実際、ゴールドカードを始めとした「ハイステータスカード」には審査の際に「安定した収入」などの条件が厳しく儲けられているといわれています。

反対に審査基準が緩く、発行しやすいといわれているカードも少なくありません。

2.無職の方におすすめのクレジットカード!これなら審査に通るかも?

「じゃあ、どんなカードなら作れるのかな……?」

「できればお得なカードをゲットしたい!」

というのが一番気になるポイントですよね。

ここでは、無職の方でも発行できる可能性が高いカードを選りすぐってご紹介します。

いずれも年会費無料でお得なサービスを受けられるカードですよ。

おすすめ1 リクルートカード:年会費無料カードで最高の還元率!

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2% |

| 国際ブランド | VISA、MasterCard、JCB |

| 追加カード | ETCカード、家族カード |

| 電子マネー | – |

| スマホ決済 | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険 | ショッピング保険、海外旅行保険、国内旅行保険 |

リクルートカードは年会費無料のクレジットカードの中で最もポイント還元率が高いクレジットカードです。

クレジットカードのポイント還元率は一般的に1.0%あれば高い方だといわれますが、リクルートカードなら毎月の利用金額に大して1.2%のリクルートポイント(1ポイント1円相当)が加算されます。

たまったリクルートポイントはじゃらん・ホットペッパーなどのリクルートが提供する各種サービスで利用できるほか、Pontaポイントに交換することでローソンなどの幅広い実店舗で使うことができます。

またリクルートカードには手厚い保険が付いているのもうれしいポイントです。

例えばカードで購入したものが購入日より90日以内に壊れたり盗まれたりした場合には、「ショッピング保険」の補償の対象となります。

また海外旅行や国内旅行の際に怪我や病気になって治療を受けた場合などに保障してもらえる海外旅行保険・国内旅行保険も付帯していますよ。

毎日のお買い物がお得になるだけでなく、万一のときに助けてくれるクレジットカードだということですね。

おすすめ2 楽天カード:圧倒的人気も納得のお得さ&便利さ!

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | VISA、MasterCard、JCB、American Express |

| 追加カード | ETCカード、家族カード |

| 電子マネー | 楽天Edy |

| スマホ決済 | Apple Pay、Google Pay、楽天ペイ |

| 付帯保険 | カード盗難保険、海外旅行保険 |

楽天カードの名前は皆さんご存知でしょう。

日本最大級のECモール(インターネット通販)の楽天市場が発行するクレジットカードです。

年会費無料で1.0%の高還元、使い勝手の良いクレジットカードとして知られています。

楽天カードの魅力はなんといってもそのポイントプログラムにあります。

楽天カードの利用や楽天市場などの楽天関連サービスでポイントがたまる「楽天ポイントプログラム」の会員数はなんと1億人を超え、日本で一番会員数の多いポイントプログラムだといわれています。

ファミリーマートやマクドナルド、吉野家、すき家などの大手チェーンをはじめとしたさまざまな実店舗でポイントをためたり使ったりすることができるのです。

これまで楽天市場を利用したことがない、今後も利用する予定はないという方でも利用する価値の高いカードだといえます。

またカードに付帯するタッチ式の電子マネー「楽天Edy」やスマホ決済「楽天ペイ」などと合わせて使うとよりお得に利用できますよ。

カードが紛失・盗難に遭った場合の保険や充実した海外旅行保険が付帯している点も魅力的です。

3.無職の方がクレジットカードを発行するまでの流れ

「初めてカードを発行するんだけど、何をどうしたら良いの?」

「審査に通るためにすべきことはあるのかな?」

このような疑問を抱いている方もいらっしゃるのではないでしょうか。

ここでは、クレジットカードを発行する際の流れと、審査に通りやすくするためのポイントを合わせて解説します。

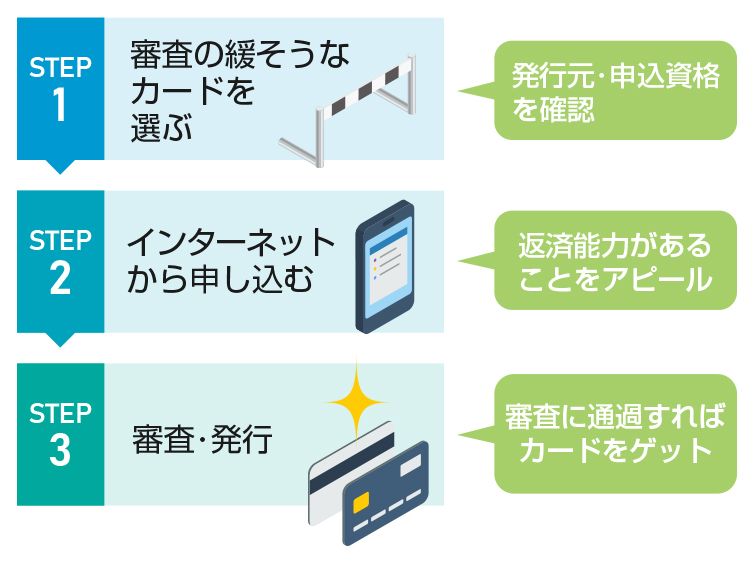

STEP1 審査基準の緩いカードを選ぶ

クレジットカードを発行する際にはまず「どのカードに申し込むか」を決めるところから始まります。

現在定職に就いていないという方は、審査基準の緩いカードを選ぶようにしましょう。

このような疑問が浮かびますよね。

確かにクレジットカード会社が審査の基準を明らかにすることはないといえるでしょう。

さまざまなカード会社が審査の通過状況や可否の理由は答えられないとサイトに明記しています。

しかし以下のようなポイントを確認することで審査基準の緩いカードを推測することができるのです。

- ポイント1 カードの発行元を確認する

- ポイント2 カードのターゲットを確認する

どういうことなのか、これから詳しくご説明しましょう。

ポイント1 カードの発行元を確認する

発行しやすいクレジットカードを探すためには、まずはカードの発行元を確認するのがおすすめです。

「クレジットカードの発行元って、VISAとかMasterCardとかのこと?」

と思った方もいらっしゃるかもしれませんが、それは「国際ブランド」であり発行元とは異なります。

多くのクレジットカードはクレジットカード発行会社が国際ブランドと提携して発行しています。

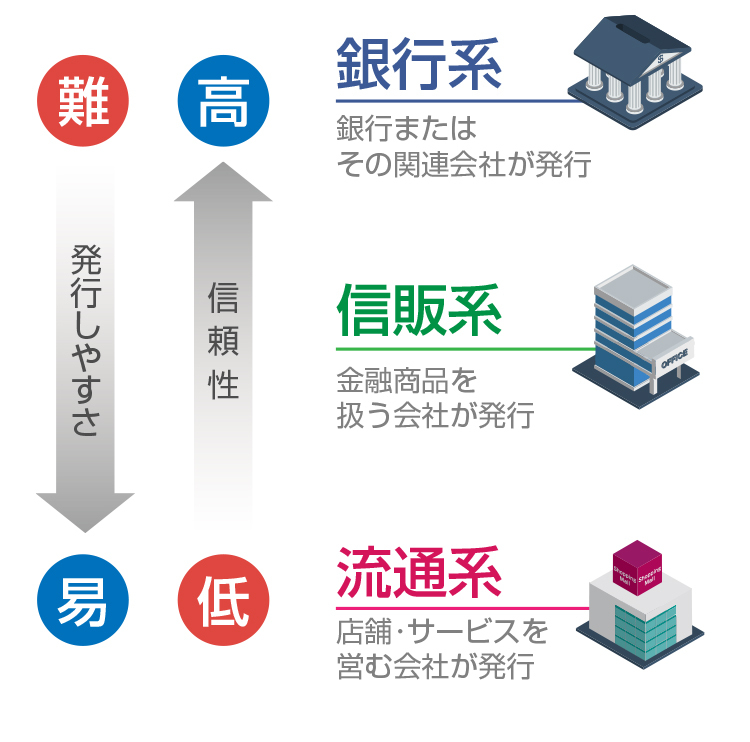

一般的なクレジットカードはカード発行会社の種類によって以下の3種類に大別されるのです。

銀行系のカードは社会的な信頼性が高いといわれていますが、その分審査が厳しいといわれています。

そのため無職の方におすすめなのは「流通系カード」もしくは「信販系カード」だといえるでしょう。

スーパーや百貨店、コンビニ、ネット通販各社などが発行する流通系クレジットカードは比較的発行しやすい傾向にあることで知られています。

特にセブンカード・プラスなど、スーパーやコンビニが発行する流通系クレジットカードは主婦(主夫)を顧客層として想定しているため無職でも発行しやすいといわれています。

またローンなどの金融商品を取り扱う信販会社が発行する信販系カードもポイントがたまりやすく比較的発行しやすいものもあるといわれていますよ。

ポイント2 カードのターゲットを確認する

クレジットカードを選ぶ際にはそのカードがどのような人を対象としているか、つまり「申し込み資格」を確認しておくのもおすすめです。

カードのなかには申し込み資格(対象)として、「安定継続収入がある方」などと明記されているものもあります。

現在職に就いていない方が安定・継続した収入を必要とするカードに申し込んでも審査を通過できないのは想像に難くありませんよね。

カードの申し込み資格として最も緩いのは「18歳以上の方(高校生を除く)」などといった表現がなされているものだと考えられます。

申し込み資格(対象)に注目して審査が通りやすそうなカードを探しましょう。

STEP2 インターネットから申し込む

発行するカードが決まったら、いよいよ申し込みへ進みます。

インターネットからの申し込みがおすすめですよ。

手間や時間をかけずに申し込むことができます。

なお、クレジットカードの申し込みの際には職業や収入、家族構成、居住環境などをカード会社に回答する必要があります。

クレジットカード会社はこれらの情報を元に発行の可否を審査するのです。

- ポイント1 職業欄を工夫する

- ポイント2 収入欄・貯蓄額などを工夫する

- ポイント3 キャッシング枠をゼロにする

ポイント1 職業欄を工夫する

クレジットカードを申し込む際には職業や年収などを入力することになります。

職業の欄は極力「無職」を選ばないようにしましょう。

もちろん嘘を書くのはNGです。

しかし例えば専業主婦(夫)の方は収入はなくとも「専業主婦(夫)」というご家庭内でのお仕事をされていますし、配偶者の方には収入がおありですよね。

また学生の方も同様に、親御さんの収入で生活していらっしゃるはずです。

このような状況の場合、ご家族に十分な収入があると判断されればクレジットカードは発行できると考えられます。

またご本人に収入がある場合はしっかり記入するようにしましょう。

アルバイトやパートタイムであってもなんらかの仕事をされている方は無職ではありません。

また所有する不動産から収入を得ているという方は「不動産貸し付け業」と記入するようにしましょう。

近年では企業と雇用関係を結ばずフリーランスで働いている方も増えていると思われますが、そのような方は「自由業」などと記入するのが良いでしょう。

申し込みの際に入力を求められる情報はクレジットカードによって大きく異なりますが、例えばリクルートカードは幅広い職業の方が申し込めるように以下のような選択肢が用意されています。

- ・一般企業にお勤めの方

- ・派遣社員・出向中の方

- ・公務員の方、学校・医療機関にお勤めの方

- ・自営業(経営者)の方

- ・自営業(医師・弁護士・会計士等)の方

- ・自由業(著述家・芸術家等)の方

- ・学生の方

- ・パート・アルバイトの方

- ・年金が主な収入の方

- ・不動産などが主な収入の方

- ・お申し込み人が無職で配偶者に収入がある方

- ・上記以外の方

ポイント2 収入欄・貯蓄額などを工夫する

クレジットカード会社が知りたいのは結局のところ「カードを申し込んでいる方に支払い能力があるかどうか」という点です。

クレジットカードによって申し込みの際に入力を求められる情報は異なりますが、世帯年収や貯蓄額を入力することで支払い能力があるとアピールできるカードもあります。

例えば楽天カードは、無職を選択すると生計を共にしている方の年収を合算した世帯年収や貯蓄額を申告して申し込むことができます。

ポイント3 キャッシング枠をゼロにする

クレジットカードの多くは、カード利用額の範囲内でお金を借りることができる「キャッシング」という機能が付いています。

このキャッシング枠をゼロにしておくことで審査に通過しやすくなるといわれています。

海外旅行の際にはキャッシング機能を利用すれば両替の手数料よりも低い利子で現地通貨を簡単にATMから引き出すことができ便利ですが、キャッシングはいわば借金の一種です。

キャッシング枠を付けてしまうとカード会社に「この人はお金に困っているのかもしれない」と判断されてしまう可能性があります。

そうなれば審査に落ちてしまうかもしれませんよね。

キャッシング枠をゼロにしておくことでお金に困っていないことをアピールすると良いでしょう。

STEP3 審査・発行

申し込みが済めばあとは待つだけです。

無事審査に通過すればカードによっても異なりますが1週間程度で手元にクレジットカードが届きます。

4.クレジットカードに申し込む際の注意点

「カードを申し込む際に注意すべき点はあるのかな?」

このようなことが気になっている方もいらっしゃるのではないでしょうか。

ここではカードを申し込む際の注意点をお伝えしましょう。

注意点1 嘘は書かない

インターネットから申し込む場合は特に、クレジットカードの申し込みは意外なほど簡単に済ませられます。

職業や収入に関しても証明を求められるわけではなく、

「嘘をついてもバレないんじゃない……?」

などと思う方もいらっしゃるかもしれません。

しかしそのような虚偽申告はカード会社に知られてしまう可能性が高く、また知られてしまうと今後カードを作れなくなってしまうと考えられます。

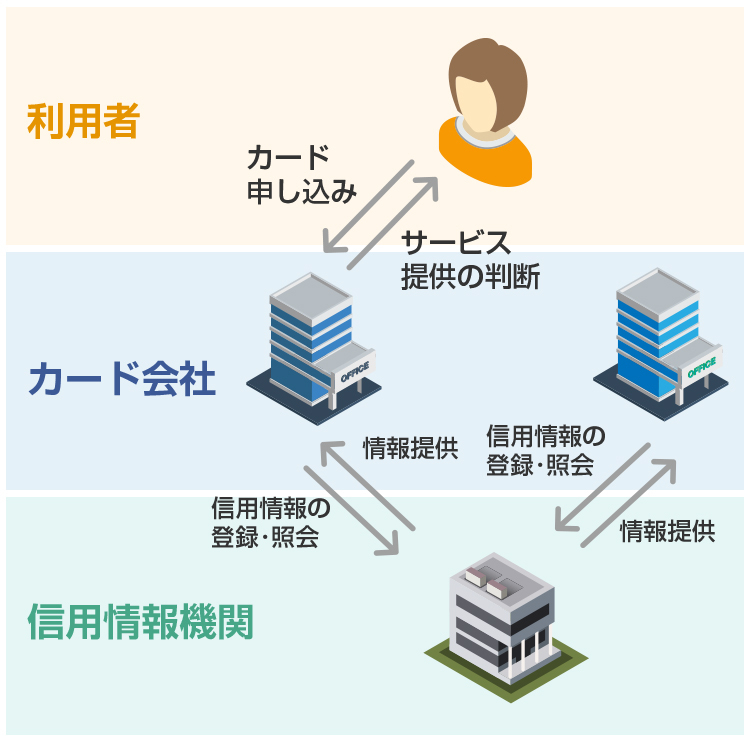

実はクレジットカードを申し込む際に記入する内容の多くは、「信用情報」として共有されています。

クレジットカード関する信用情報は「信用情報機関」に集められ、その方の申告した情報が本当なのか、過去にローンなどを延滞していないかなど、各カード会社が審査の際に照会できるシステムになっています。

そのため嘘をついてもバレてしまうのですね。

虚偽申告を行うとその事実も共有され、今後数年にわたってクレジットカードを作れなくなってしまうかもしれません。

必ず事実だけを記入するようにしましょう。

注意点2 同時に複数枚のカードに申し込まない

「審査に通るか不安だから、何枚か同時に申し込んでおこうかな……」

と考える方もいらっしゃるかもしれません。

しかし同時にまたは短期間に複数のクレジットカードを申し込むことは絶対に避けるようにしましょう。

クレジットカードの申し込み履歴などは信用情報として共有されていますから、他のクレジットカードも申し込んでいることはカード会社に知られてしまいます。

使ったお金をまとめて後払いするクレジットカードは、カード会社にしてみればお金を貸している状態です。

同時に複数のカードを申し込んでいるとカード会社に知られれば、「この人はお金に困っているのかな」などと誤解され審査に落ちてしまうかもしれませんよね。

注意点3 信用情報を良好にする

これまでの信用情報(クレジットヒストリー)の状態次第ではカードを発行できない場合があります。

-

・過去にローンやカード利用代金の延滞があった場合

・クレジットヒストリーがない場合

過去にローンやカード利用代金の延滞などがあった場合その事実は信用情報(クレジットヒストリー)として共有されているため、「この人物は支払い能力がない」と判断されて審査に落ちてしまう可能性があります。

また一定の年齢に達しているにもかかわらずこれまでのクレジットカードや携帯電話の本体割賦・ローンなどの利用履歴がなく、クレジットヒストリーが存在していない場合も審査に通りにくいと考えられます。

これは過去に長期延滞を起こしたり債務整理を行ったりしていわゆる「ブラックリスト」入りをした経験のある方と見分けがつかないためです。

長期延滞や債務整理などの「金融事故」があった方は5年間クレジットカードやローンなどを利用できなくなり、5年経つとクレジットヒストリーは白紙に戻るといわれています。

そもそもクレジットヒストリーが存在していないのか、金融事故を起こしてリセットされた状態なのかカード会社には区別がつかないため、ある程度の年齢に達しているにもかかわらずクレジットヒストリーが存在していない方はカード審査に通りにくいと考えられるのですね。

5.まとめ

「無職でもクレジットカードは発行できるのかな……?」

このように疑問に思う方もいらっしゃるかもしれませんが、ご家族の方に扶養されている状態であったり、貯蓄があったり、収入があったりする場合であればクレジットカードは発行できる可能性が高いといえます。

無職の方がクレジットカードを発行するときには発行審査の緩いクレジットカードを選び、申し込みの際に職業欄や収入欄を工夫しキャッシング枠をゼロにするなどの工夫を行うことがおすすめです。

ただし虚偽申告は絶対にやめてくださいね。

カード会社にバレてクレジットカードを作れなくなる可能性があります。

また複数のカードを同時に申し込むことなども避けるべきだといえるでしょう。

注意点に気を付けてお得なカードを発行しましょう。

▼ 無職の方にイチオシのカードはこちら! ▼