このようにキャッシュレス決済の導入を検討していたり、事業に合った端末の選び方が分からなかったりして悩んでいる個人事業主もいらっしゃるでしょう。

キャッシュレス決済とは現金を使わない決済方法のことであり、具体的にはクレジットカード決済や電子マネー決済、コード決済などを指します。

キャッシュレス決済の利用者数は増加傾向にあるため、キャッシュレス決済端末を導入すれば多くの顧客のニーズに応えることができ、集客の拡大が見込めます。

そこでこの記事では、個人事業主がキャッシュレス決済を導入する際におすすめの端末5選をご紹介します。

| サービス名 | 審査・導入のスピード | 初期・月額費用 | 決済手数料 |

|---|---|---|---|

| 最短即日 | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.5~3.25% | |

| 審査:2週間~2カ月 導入:- |

初期費用:無料 月額費用:お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

|

| 最短翌2営業日 | 初期費用:無料(専用端末の代金は別。ただし条件達成で端末費用も無料になる) 月額費用:無料 |

1.98~3.24% | |

| 1週間程度 | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98% (加盟店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) |

1.個人事業主もキャッシュレス決済を導入すべき?

結論からいってしまえば、個人事業主もキャッシュレス決済を導入するのがおすすめです。

政府がキャッシュレス化を推進している影響もあり、現在はクレジットカード決済や電子マネー決済などのキャッシュレス決済の需要が以前に比べ拡大しています。

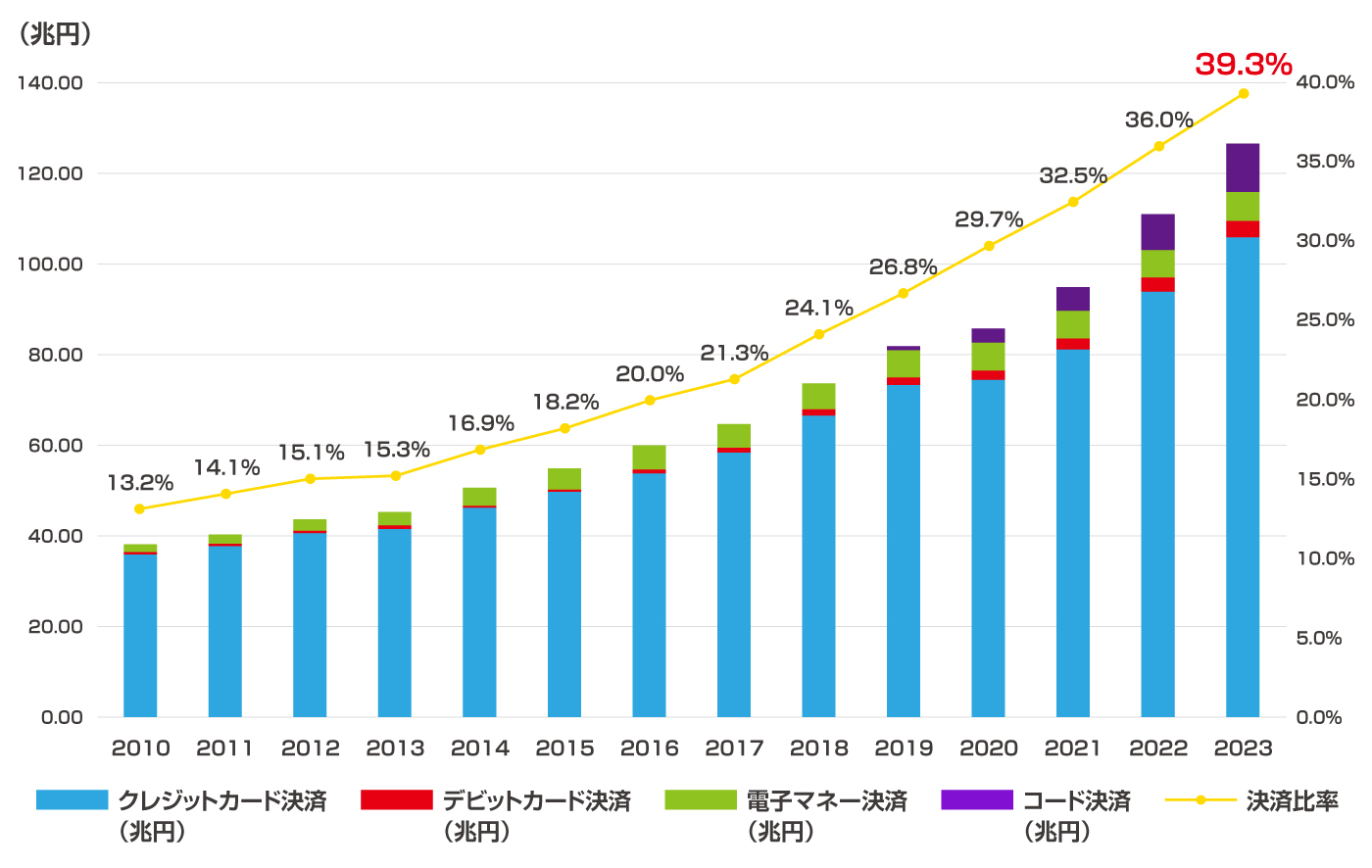

以下のグラフは経済産業省が調査した「キャッシュレスの支払額および決済比率の推移」を示したものです。

2010年に13.2%だったキャッシュレス決済の比率は2023年には39.3%まで上がっており、国内におけるキャッシュレス決済比率は年々上昇していることが分かります。

2.個人事業主におすすめのキャッシュレス決済端末5選

キャッシュレス決済端末には1台で多数の決済方法に対応できる「マルチ決済端末」と、PayPayなど特定の決済方法のみに対応する端末の2種類があります。

マルチ決済端末は顧客のニーズに幅広く応えたい場合や、複数の決済方法の管理を簡単に行いたい場合に向いています。

一方で、特定の決済方法のみに対応する端末は、導入・運用コストを抑えたい場合やキャッシュレス決済のニーズがあまりない場合に適していますよ。

この章では個人事業主におすすめのキャッシュレス決済端末を五つご紹介します。

| サービス名 | 端末の種類 | 審査・導入のスピード | 対応する決済方法 | 初期・月額費用 | 決済手数料 | 入金サイクル |

|---|---|---|---|---|---|---|

| Square |

マルチ決済端末 | 最短即日 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+ | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.5~3.25% | 登録口座が三井住友銀行・みずほ銀行の場合には決済日の翌営業日、他の銀行口座の場合には毎週木曜日0:00~翌週水曜日23:59の決済額が翌週金曜日に入金される 振込手数料:無料 |

| stera pack |

マルチ決済端末 | 審査:2週間~2カ月 導入:- |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード | 初期費用:無料 月額費用:お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| STORES 決済 |

マルチ決済端末 | 最短翌2営業日 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay、QUICPay | 初期費用:無料(専用端末の代金は別。ただし条件達成で端末費用が無料になる) 月額費用:無料 |

1.98~3.24% | 月末締め、翌月20日に入金される(20日が土日祝日の場合には翌営業日) ※好きなタイミングで振り込み依頼することも可能で、その場合には依頼から1〜2営業日で入金される(土日祝日の場合は明けの2営業日以内) 振込手数料:無料(振り込み依頼をした場合には売り上げの合計が10万円以上であれば無料、10万円未満であれば200円) |

| PayPay専用の端末 | 1週間程度 | PayPay | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(PayPayマイストアライトプランに加入した場合には1.60%) | 無料で月1回(月末締め、最短翌日入金) 早期振込サービス利用料0.38%+振込手数料の負担で、PayPay銀行であれば振り込み申請後の翌日入金も可能(その他の金融機関の場合には翌々営業日に入金) |

|

| Airペイ | マルチ決済端末 | 審査:3日程度 導入:1週間程度 |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™) | 初期費用:無料(iPadまたはiPhoneの準備が必要) 月額費用:無料 |

1.08~3.24% | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される 振込手数料:無料 |

おすすめ1 Square

| 審査・導入のスピード | 最短即日 |

|---|---|

| 初期費用 | 無料(専用端末の代金は別) |

| 月額費用 | 無料 |

| 決済手数料 | 2.5~3.25% |

| 入金サイクル | 登録口座が三井住友銀行・みずほ銀行の場合には決済日の翌営業日、他の銀行口座の場合には毎週木曜日0:00~翌週水曜日23:59の決済額が翌週金曜日に入金される 振込手数料:無料 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+ |

Square![]() は1台で複数のキャッシュレス決済に対応しているマルチ決済端末です。

は1台で複数のキャッシュレス決済に対応しているマルチ決済端末です。

導入の際には端末を別途購入する必要がありますが、初期・月額費用は0円です。

専用の決済端末が対応している決済方法には、VisaやMastercardを含むクレジットカード決済、SuicaやICOCAなどの交通系電子マネー決済、QRコード決済(PayPay)などがあります。

Square![]() で利用できる決済方法と、決済方法別の決済手数料は以下のとおりです。

で利用できる決済方法と、決済方法別の決済手数料は以下のとおりです。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | Visa、Mastercard:2.5% American Express、JCB、Diners Club、Discover:3.25% |

| 電子マネー決済 | Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、QUICPay、iD:3.25% |

| コード決済 | PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+:3.25% |

なお登録口座を三井住友銀行・みずほ銀行にしている場合、決済日の翌営業日に売上金が入金されます。

他の銀行口座を登録している場合でも、毎週木曜日0:00~翌週水曜日23:59の売上金が翌週の金曜日に入金されますよ。

どの銀行口座でも振込手数料が無料なのもうれしいポイントといえるでしょう。

Square![]() の決済端末には据え置き型やポータブル型などさまざまな種類があります。

の決済端末には据え置き型やポータブル型などさまざまな種類があります。

それぞれ機能や価格が異なるので、事業に適した端末を選んで導入しましょう。

売り上げや在庫管理、レポート機能などを含む便利なPOS(販売時点情報管理)レジアプリを無料で利用できるので、活用するのもおすすめですよ。

おすすめ2 stera pack

| 審査・導入のスピード | 審査:2週間~2カ月 導入:- |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

| 決済手数料 | お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

| 入金サイクル | 月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード |

stera packはSMBC GMO PAYMENT株式会社提供のサブスクリプション型マルチ決済端末です。

初期費用と端末代金が一切かからないので、導入コストは0円です。

専用端末「stera terminal」は、30種類以上の決済方法に対応しているので、幅広いニーズに応えられますよ。

なおstera packは、「お試しプラン」「スモールビジネスプラン」「スタンダードプラン」の三つのプランからいずれかを選んで運用します。

お試しプランは月額費用が無料で、決済手数料が一律3.24%です。

スモールビジネスプランでは、月額3,300円(税込)を支払う代わりにVisaとMastercardの決済手数料が1.98%、JCB・American Express・Diners Club・Discoverの決済手数料が2.48%とお手頃です。

またスタンダードプランでも月額3,300円(税込)を支払いますが、VisaとMastercardの決済手数料が2.70%とお試しプランよりも割安になります。

さらにstera packの専用端末には、業務に役立つアプリのダウンロードが可能です。

広告配信やクーポンの発行、売り上げ・在庫・勤怠管理など、多数のアプリから選んで利用できるので、決済機能だけでなく多機能な端末を使いたい個人事業主におすすめです。

なお専用の端末を使用せず、スマホと専用アプリだけで決済方法を顧客に提供できる「stera tap」というサービスもあります。

利用可能な決済方法は専用端末よりも限定されますが、iPhoneの場合は専用アプリをダウンロード、Androidの場合は申し込みの手続きを行うだけで、最短15分でタッチ決済の提供が可能です。

おすすめ3 STORES 決済

| 審査・導入のスピード | 最短翌2営業日 |

|---|---|

| 初期費用 | 無料(専用端末の代金は別。ただし条件達成で端末費用も無料になる) |

| 月額費用 | 無料 |

| 決済手数料 | 1.98~3.24% |

| 入金サイクル | 月末締め、翌月20日に入金される(20日が土日祝日の場合には翌営業日) ※好きなタイミングで振り込み依頼することも可能で、その場合には依頼から1〜2営業日で入金される(土日祝日の場合は明けの2営業日以内) 振込手数料:無料(振り込み依頼をした場合には売り上げの合計が10万円以上であれば無料、10万円未満であれば200円) |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay、QUICPay |

STORES 決済![]() はSTORES株式会社が提供しているマルチ決済端末です。

はSTORES株式会社が提供しているマルチ決済端末です。

専用端末を購入する必要がありますが、初期・月額費用0円で始めることが可能です。

さらに申し込み完了後180日以内にSTORES 決済![]() を利用し、売り上げの合計が10万円以上に達すると、決済端末の購入代金が0円になります。

を利用し、売り上げの合計が10万円以上に達すると、決済端末の購入代金が0円になります。

条件を満たせば、かかる費用を決済手数料のみにできるので非常にお得な決済端末だといえます。

STORES 決済![]() が対応している決済方法と、それぞれの決済手数料は以下のとおりです。

が対応している決済方法と、それぞれの決済手数料は以下のとおりです。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | Visa、Mastercard、American Express、JCB、Diners Club、Discover:3.24% |

| 電子マネー決済 | Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん:1.98% QUICPay:3.24% |

| コード決済 | WeChat Pay:3.24% |

WeChat Payに対応しているので外国からの顧客が多いお店や、交通系電子マネー決済の決済手数料が低いのでSuicaやPASMOなどのニーズが高いお店にもおすすめです。

なお売上金の入金は方法には「手動入金」と「自動入金」の2二つがあります。

最初は手動入金に設定されており、、STORES 決済![]() のアプリかWeb管理画面で振り込みを依頼する必要があるので注意しましょう。

のアプリかWeb管理画面で振り込みを依頼する必要があるので注意しましょう。

自動入金に設定した場合は、設定した月の翌月の20日に入金がスタートします。

自動入金であれば売上金の振込手数料が無料なのもうれしいポイントですね。

おすすめ4 PayPay

| 審査・導入のスピード | 1週間程度 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

| 決済手数料 | 1.98%(PayPayマイストアライトプランに加入した場合には1.60%) |

| 入金サイクル | 無料で月1回(月末締め、最短翌日入金) 早期振込サービス利用料0.38%+振込手数料の負担で、PayPay銀行であれば振り込み申請後の翌日入金も可能(その他の金融機関の場合には翌々営業日に入金) |

| 対応する決済方法 | PayPay |

PayPayはQRコード決済のなかでトップクラスのシェアを占めるコード決済端末です。

キャッシュレス決済サービス「PayPay」の利用者は6,000万人を突破(2023年10月4日時点)を突破しているので、専用の決済端末を導入すれば、多くの顧客のニーズに応えられますよ。

なおPayPayの決済方法にはお店が顧客のコードを読み取る「バーコード支払い」と、顧客がお店のQRコードを読み取る「スキャン支払い」の2通りあります。

スキャン支払いの場合には専用の決済端末がなく、審査通過後にPayPayから送付されるQRコードをレジ横に設置するだけで利用を開始できます。

スキャン支払いであれば、導入費用は一切かかりません。

一方、バーコード支払いを利用する場合には専用端末が必要であり、別途端末の購入費用が発生するので注意しましょう。

PayPayは決済手数料が1.98%(PayPayマイストアライトプランに加入した場合には1.60%)とマルチ決済端末よりも低いのでコストを抑えて運用したい方にもおすすめです。

「PayPay for Business」と呼ばれるPayPayの加盟店向け決済管理ツールを利用すれば、集客アップに役立つ分析レポート機能や取引データの管理機能などを活用できますよ。

おすすめ5 Airペイ

| 審査・導入のスピード | 審査:3日程度 導入:1週間程度 |

|---|---|

| 初期費用 | 無料 (iPadまたはiPhoneの準備が必要) |

| 月額費用 | 無料 |

| 決済手数料 | 1.08~3.24% |

| 入金サイクル | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される 振込手数料:無料 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) |

Airペイは数多くのキャッシュレス決済に対応している株式会社リクルート提供のマルチ決済端末です。

決済手数料が1.08~3.24%と比較的低いのが特長で、コストを抑えて運用できます。

ただしAirペイを利用するには、iPadまたはiPhoneが必要なので注意しましょう。

PayPayなどのQRコード決済を利用するには、関連サービス「Airペイ QR」に申し込み、iPadまたはiPhoneに専用アプリをダウンロードする必要があります。

Airペイアプリをダウンロードすると、クレジットカード・電子マネー決済の利用が可能になりますよ。

Airペイが対応している決済方法と、それぞれの決済手数料は以下のとおりです。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Union Pay(銀聯):3.24% |

| 電子マネー決済 | Suica、PASMO、ICOCAなどの交通系電子マネー:3.24% iD、QUICPay:3.24% |

| コード決済(Airペイ QR) | COIN+:1.08% Alipay+、WeChat Pay、UnionPay(銀聯)QRコード、d払い、PayPay、au PAY、楽天ペイ、J-Coin Pay、Smart Code™:3.24% |

決済を行う際には、無料で提供される専用のカードリーダーを用いて行います。

ただし専用のカードリーダーなしでもiPhoneで決済を受け付けられる「iPhoneのタッチ決済」にも対応しています。

「Airペイ タッチ」というアプリを使えば、一部のデビットカードやクレジットカード、Apple Payなどの決済をスマホのみで提供することができますよ。

また売上金の振込手数料は、どの銀行口座であっても無料です。

登録口座がみずほ銀行・三菱UFJ銀行・三井住友銀行の場合には月6回、他の金融機関の場合には月3回と、頻繁に売上金が入金されるので資金繰りが厳しい方にもおすすめです。

運用コストを抑えたい方や、幅広い決済方法に対応したい方にも向いていますよ。

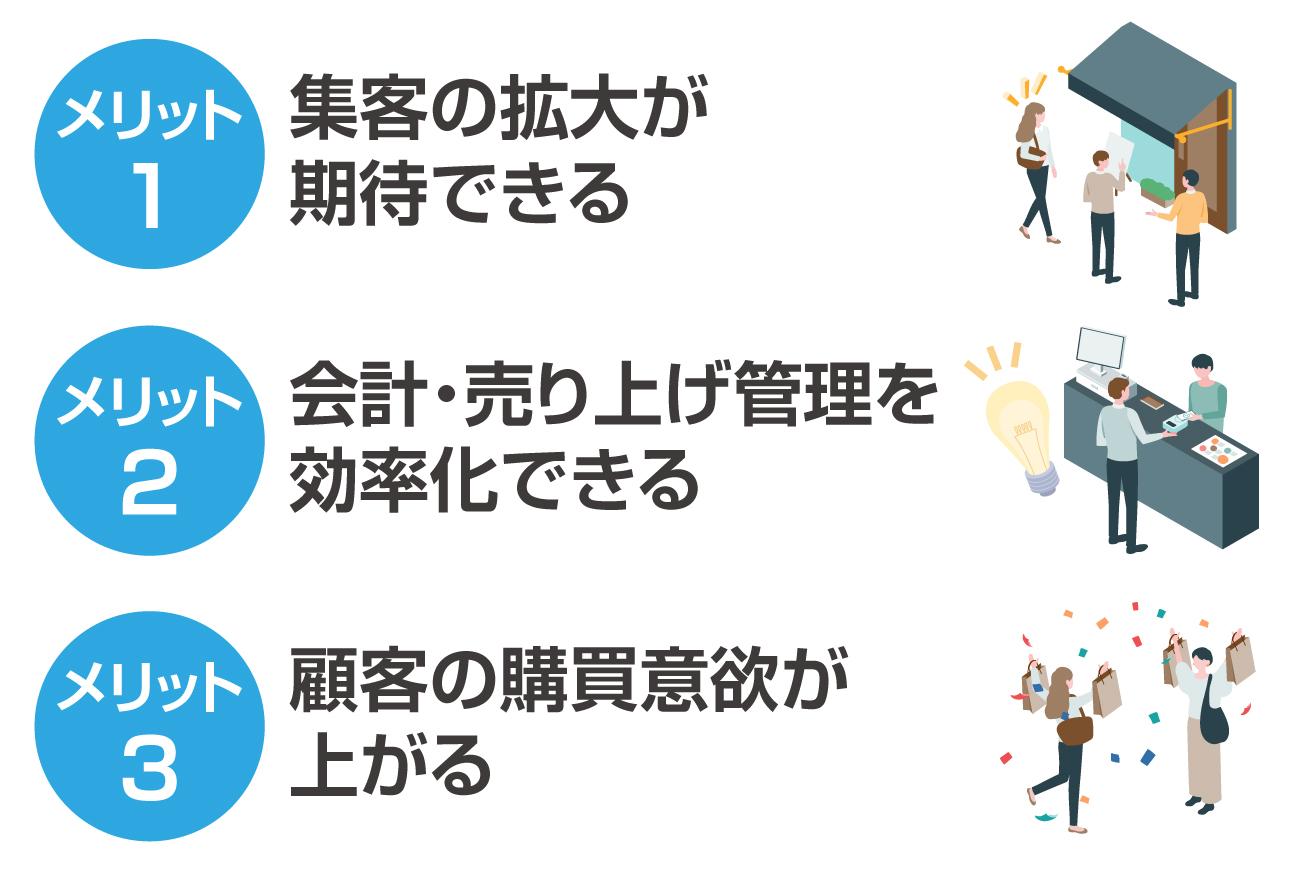

3.個人事業主がキャッシュレス決済を導入するメリット

キャッシュレス決済の導入には少なからず手間やコストがかかるので、事前にメリットを知っておきたいという方もいらっしゃるでしょう。

個人事業主がキャッシュレス決済を取り入れた場合、以下のようなメリットがあります。

メリット1 集客の拡大が期待できる

キャッシュレス決済端末を導入すると、キャッシュレス決済を利用したい顧客のニーズに応えられるので、集客の拡大が期待できます。

手軽に支払いができたり、分割払いができたり、購入額に応じてポイントが還元されたりと、キャッシュレス決済はメリットの多い決済方法です。

そのため現金よりキャッシュレス決済を好む方も少なくありません。

また、顧客のなかにはキャッシュレス決済に対応しているかどうかで、お店を利用するかどうかを判断する方も存在します。

キャッシュレス決済に対応することで、多くの顧客の要望に応えることができ、結果として集客の拡大につながると考えられます。

メリット2 会計・売り上げ管理を効率化できる

キャッシュレス決済を導入すると、会計時のやりとりや売り上げの管理を効率化できます。

現金払いの場合、決済時のお金の受け渡しや収支の管理などに手間や時間がかかってしまいます。

しかしキャッシュレス決済では現金の受け渡しがないので、スムーズに会計が完了します。

また現金の管理を行わなくて良いので、精算業務にかかる時間も短縮できます。

さらにキャッシュレス決済端末によっては、売り上げのレポートや在庫の管理機能などが搭載されており、取引データを基に売り上げの管理を手作業よりも早く簡単に済ませられますよ。

メリット3 顧客の購買意欲が上がる

キャッシュレス決済を導入することで顧客の購買意欲が上がることが期待できます。

サービスや商品を購入したい顧客がいても現金の持ち合わせがない場合、現金払いしかできない店舗であれば購入につながりません。

しかしキャッシュレス決済に対応していれば、現金がなくても購入できるケースが考えられます。

利用するキャッシュレス決済によっては分割払いにも対応しているので、一括での支払いが難しいという顧客にも購入してもらえる可能性がありますよ。

分割払いであれば、高額な商品・サービスが購入できるという方も少なくありません。

またキャッシュレス決済のなかには購入額に応じてポイントが還元されるものがあり、ポイントを獲得できるという理由から、商品・サービスの購入に踏み切る方もいらっしゃるでしょう。

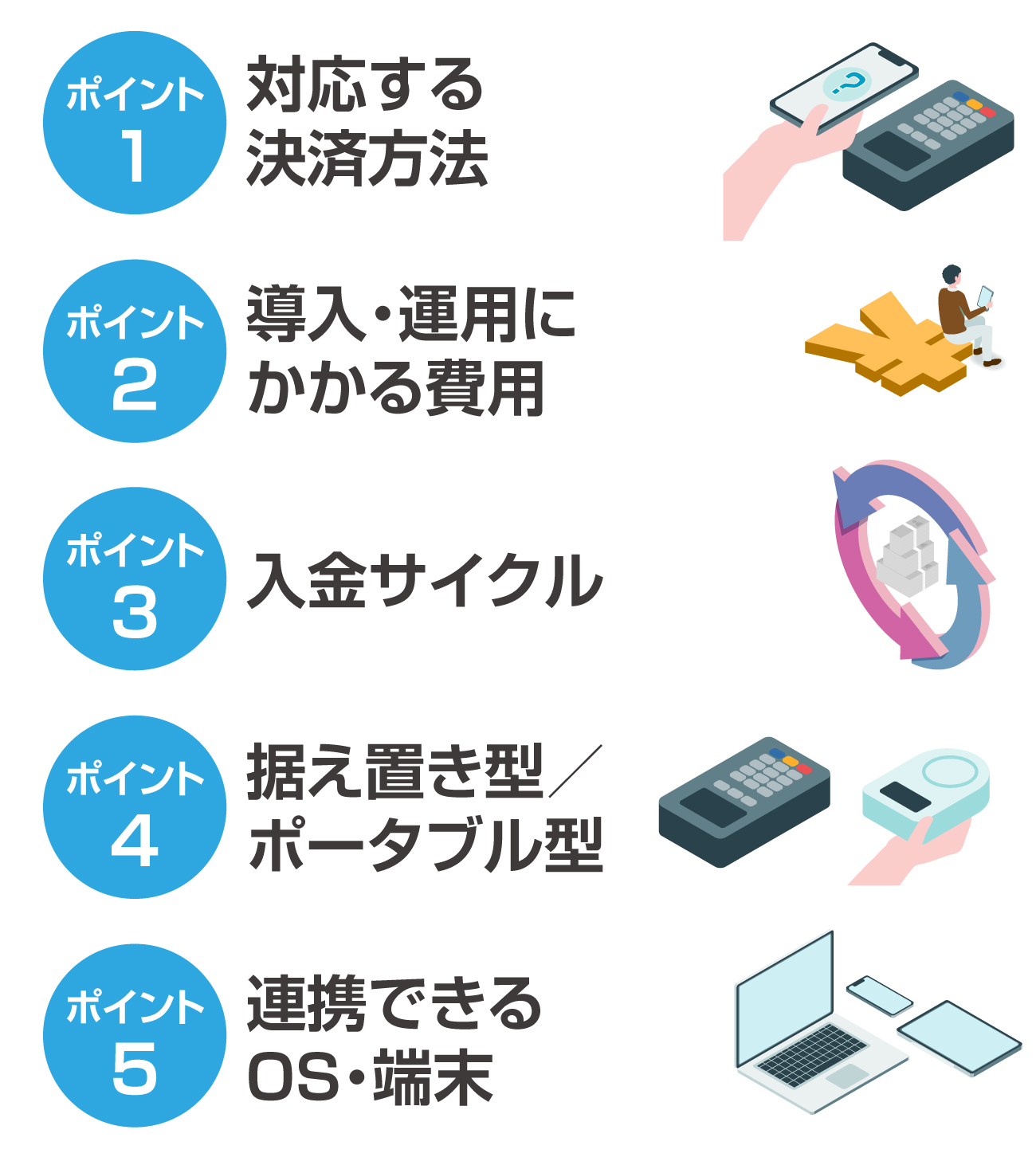

4.個人事業主がキャッシュレス決済導入時に確認するポイント

お店に合ったキャッシュレス決済を導入するために、端末を選ぶ際のポイントを知りたいという方もいらっしゃるでしょう。

導入するキャッシュレス決済端末によって、対応する決済方法や入金サイクル、導入・運用にかかるコストなどがそれぞれ異なります。

そのため客層や経営のスタイルを考慮し、よりニーズに合った決済端末を選ぶことが重要です。

ポイント1 対応する決済方法

端末ごとに対応している支払方法が異なるため、一つのキャッシュレス決済端末を導入すれば全ての決済方法を取り扱えるというわけではありません。

個人事業主がキャッシュレス決済端末を選ぶときには、利用したい決済方法に対応しているかを必ず確認しましょう。

なお利用したい決済方法が複数ある場合、1台で多数のキャッシュレス決済に対応できるマルチ決済端末の導入が便利です。

本記事で紹介している四つのマルチ決済端末が対応している決済方法は以下のとおりです。

| サービス名 | 対応する決済方法 |

|---|---|

| Square |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、PayPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん |

| Airペイ | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) |

| stera pack |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード |

| STORES 決済 |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay、QUICKPay |

ポイント2 導入・運用にかかる費用

キャッシュレス決済端末の導入や運用にかかるコストについて、事前に確認しておきましょう。

キャッシュレス決済端末を利用する際には、以下のようなコストが発生するのが一般的です。

| かかる費用 | 詳細 |

|---|---|

| 導入コスト | ・初期費用 ・端末の購入代金 など |

| 運用コスト | ・月額費用 ・決済手数料 ・振込手数料 ・故障時の修理費用 など |

本記事で紹介している五つのキャッシュレス決済端末の導入・運用にかかる費用は以下のとおりです。

| サービス名 | 初期・月額費用 | 決済手数料 | 振込手数料 |

|---|---|---|---|

| Square |

初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.5~3.25% | 無料 |

| Airペイ | 初期費用:無料(iPadまたはiPhoneの準備が必要) 月額費用:無料 |

1.08~3.24% | 無料 |

| stera pack |

初期費用:無料 月額費用:お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| STORES 決済 |

初期費用:無料(専用端末の代金は別。ただし条件達成で端末費用が無料になる) 月額費用:無料 |

1.98~3.24% | 無料(振り込み依頼をした場合には売り上げの合計が10万円以上であれば無料、10万円未満であれば200円) |

| |

初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(PayPayマイストアライトプランに加入した場合には1.60%) | 無料(早期振込サービスを利用する場合には、利用料0.38%+振込手数料を負担) |

どのような費用がいくらかかるのかは、利用するサービスによって異なります。

Square![]() の場合には、決済端末を購入する必要がありますが、初期・月額費用は一切かかりません。

の場合には、決済端末を購入する必要がありますが、初期・月額費用は一切かかりません。

またstera packの場合には定額で月々の利用料を支払う代わりに、初期費用や端末代金が0円です。

ポイント3 入金サイクル

個人事業主がキャッシュレス決済を導入するときには、入金サイクルも必ずチェックしておきましょう。

キャッシュレス決済端末によって売上金が振り込まれるタイミングや頻度は異なります。

月3回など、数回に分けて売上金が入金される決済端末もあれば、月1回のペースで振り込まれるサービスもあります。

もし事業の規模が小さかったり、開業して間もなかったりして資金繰りが厳しい場合には、売上金が入金される頻度が多いキャッシュレス決済端末がおすすめです。

頻繁に入金されるサービスであれば、迅速に資金を手にできますよ。

一方で、売上金をまとめて受け取りたいという場合には、月1回で振り込まれるサービスが適しています。

ポイント4 据え置き型/ポータブル型

キャッシュレス決済端末には大きく分けて「据え置き型」と「ポータブル型」の二つのタイプがあります。

据え置き型は有線で接続し、レジ横などに設置する端末のことであり、ポータブル型は持ち運びできる端末を指します。

なおそれぞれには、以下のようなメリット・デメリットがあります。

| メリット | デメリット | |

|---|---|---|

| 据え置き型 | ・有線LANによる安定した通信環境で利用可能 ・盗難や紛失するリスクが比較的低い ・多機能なものも多い |

・設置できるスペースが限られる ポータブル型に比べ、端末の代金が割高な場合がある |

| ポータブル型 | ・Wi-Fi・モバイルデータ通信などがある場所であればどこでも利用可能 ・据え置き型に比べ、端末の代金が割安な傾向にある |

・Wi-Fi・モバイルデータ通信環境が必要 |

安定した通信環境で利用したい方や、紛失・盗難などのリスクに備えたい方には据え置き型の端末が適しているといえます。

一方、キッチンカーやイベントでの販売など屋外や座席などに持ち運んで利用したい場合には、ポータブル型の端末がおすすめですよ。

ポイント5 連携できるOS・端末

キャッシュレス決済端末によってはPOSレジやプリンターなどと連携できます。

お店のシステムと決済端末を連携させる場合には互換性があるかを確認しましょう。

例えばAirペイの場合、iPadまたはiPhoneで専用アプリをダウンロードする必要があり、Androidの端末などには対応していないので注意しましょう。

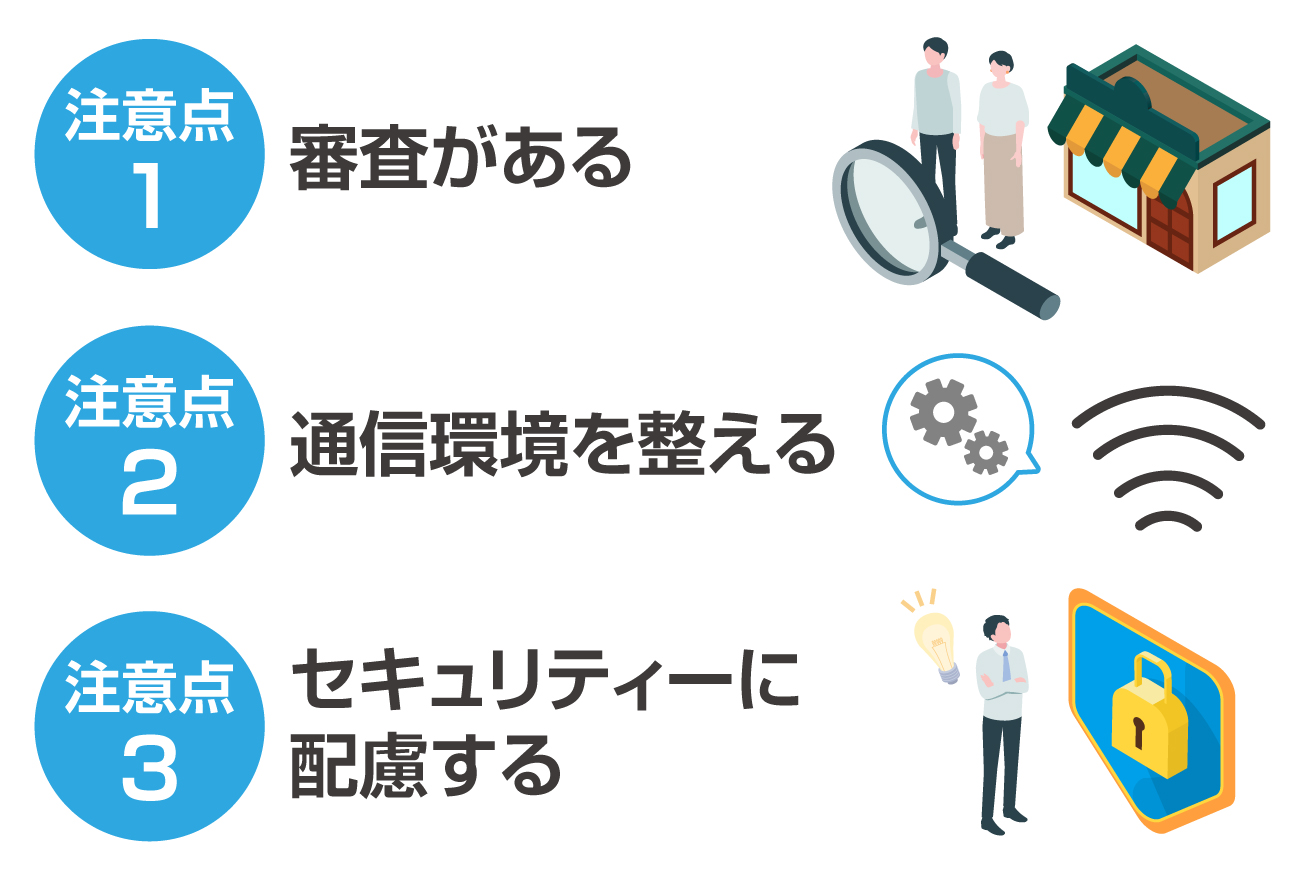

5.個人事業主がキャッシュレス決済を導入する際の注意点

あらかじめ注意点を知っておけば、安心してキャッシュレス決済端末を導入できますよね。

個人事業主がキャッシュレス決済を導入する際には、以下の点に注意しましょう。

注意点1 審査がある

キャッシュレス決済を導入するためには、審査に通過する必要があることを押さえておきましょう。

審査では営業実態や業種、取引実績、扱う商品・サービスなど、さまざまな要素を基に利用の可否が判断されます。

また審査を行うにあたり、必要書類の提出が求められることも覚えておきましょう。

どのような書類が必要かはキャッシュレス決済端末によって異なるため、事前に公式サイトで必要書類を確認し、準備しておきましょう。

本記事で紹介しているキャッシュレス決済端末の必要書類は以下のとおりです。

| サービス名 | 必要書類 |

|---|---|

| Square |

・開業届(開業届がない場合は、広告やメニュー表、各種ライセンス証明書など、提供サービスの内容が確認できる書類) |

| Airペイ | ・本人確認書類(運転免許証、運転経歴証明書、健康保険証、パスポート、住民票、住民基本台帳カード、在留カード、特別永住者証明書のうちいずれか一つ) ・営業用の許可証/免許証 ・店舗確認書類(写真や資料など) |

| stera pack |

・運転免許証、運転経歴証明書、在留カード、特別永住者証明書、健康保険証のうちいずれか一つ ※一部の業種では追加で提出が必要な書類がある |

| STORES 決済 |

・事業内容が分かる資料 ※一部の業種では追加で提出が必要な書類がある |

| |

・本人確認書類(運転免許証、在留カードおよび特別永住者証明書、個人番号カード、日本国パスポートおよび住所確認書類、各種健康保険証および住所確認書類のうちいずれか一つ) ・店舗外観画像および店舗内観画像 ※一部の業種では追加で提出が必要な書類がある |

注意点2 通信環境を整える

キャッシュレス決済端末を利用するときにはインターネット回線を使用するため、通信環境を整えておく必要があります。

インターネットを利用していない場合には、事前にインターネット環境を用意しておく必要がありますよ。

注意点3 セキュリティーに配慮する

キャッシュレス決済端末の導入後には、セキュリティーに配慮するように心がけましょう。

決済端末を利用する際にはインターネット回線を使用するため、何らかの理由で不正アクセスされたり、ウイルスに感染したりして情報が漏えいする可能性はゼロではありません。

決済端末では取引データや顧客の個人情報なども扱うので、情報が流出してしまうと多大な被害が発生する危険性があります。

以下のような工夫をして、決済端末を管理することが有効的です。

- ・安全性を確認できないサイトにアクセスしない

- ・決済端末や連携させる端末を不用意に持ち出さない

- ・連携させるシステム・端末のID・パスワードを複雑なものにする(定期的に更新する)

- ・連携させるシステム・端末のアップデートを定期的に行う

- ・セキュリティーに配慮するように従業員に呼びかけておく など

6.まとめ

政府によってキャッシュレス化が推進されていることもあり、支払いの際にキャッシュレス決済を選ぶ人の数は以前よりも増加しています。

そのためキャッシュレス決済を導入することで顧客の幅広いニーズに応えることができ、購買意欲の向上も期待できます。

集客の拡大や売り上げの向上につながるケースも少なくないため、法人・個人事業主を問わずキャッシュレス決済を導入するのがおすすめですよ。

なおキャッシュレス決済端末には、1台で複数の支払方法に対応するマルチ決済端末と、特定の決済方法のみに対応する端末の2種類があります。

「顧客のニーズに合った決済方法に幅広く対応したい」という方にはマルチ決済端末、「人気のキャッシュレス決済をとりあえず試したい」「コストをあまりかけられない」という方には特定の決済方法に対応する端末がおすすめです。

またキャッシュレス決済端末ごとに、対応する決済方法や費用、入金サイクルなどが異なるので、事業の経営スタイルや客層に合わせて選びましょう。

| サービス名 | 審査・導入のスピード | 初期・月額費用 | 決済手数料 |

|---|---|---|---|

| 最短即日 | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.5~3.25% | |

| 審査:2週間~2カ月 導入:- |

初期費用:無料 月額費用:お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

|

| 最短翌2営業日 | 初期費用:無料(専用端末の代金は別。ただし条件達成で端末費用も無料になる) 月額費用:無料 |

1.98~3.24% | |

| 1週間程度 | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98% (加盟店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) |