がけ地補正率で、崖がある土地は評価を下げよう!計算方法を解説

タグ: #相続税の計算, #相続税評価

相続する土地の一部が崖になっている場合は、がけ地補正率調整によって土地の評価を減少させることができます。

がけ地とは、通常の用途で利用することができない傾斜(崖)がある土地のことをいいます。がけ地は建物を建てることが難しく利用価値が低いことから、相続税の財産評価では評価額の減少が認められています。

この記事では一部ががけ地になっている土地を相続する人であれば必ず知っておきたい

がけ地補正率を使った計算方法

について解説します。

がけ地補正率調整で土地の評価を減少できることを知らなければ、土地を本来の価額より高く評価して、相続税を余分に払うことになってしまいます。

相続税を正しく節税するためにも、がけ地補正率による評価方法をしっかり確認しておきましょう。

目次 [閉じる]

1.がけ地補正率で覚えておきたい2つのこと

がけ地補正率を使って評価額を調整する土地は、図1のように一つの区画に平坦な部分とがけ地の部分がある土地です。

図1:がけ地補正率を使って調整する土地の例

がけ地補正率を使って評価額を調整するときは、平坦な土地であると仮定して求めた評価額にがけ地補正率をかけます。がけ地補正率の値が小さいほど、土地の評価額は下がることになります。

がけ地補正率を使った評価では、次の2つのことが影響します。

- がけ地になっている方角

- 全体の地積のうちがけ地部分の地積の占める割合

それぞれについて詳しくみていきます。

1-1.補正率はがけ地になっている方角によって異なる

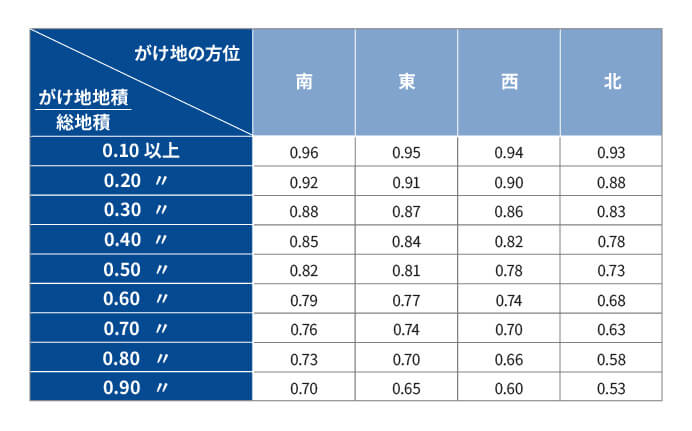

がけ地補正率の値は、がけ地になっている方角によって異なります。図2のがけ地補正率表で示されているとおり、北が崖になっている場合が最も評価が低くなり、西、東、南の順に評価は高くなります。

図2:がけ地補正率表

1-2.補正率は全体の地積のうちがけ地部分の地積の占める割合によって異なる

がけ地補正率の値は、全体の地積のうちがけ地部分の地積の占める割合(がけ地割合)によっても異なります。がけ地部分の割合が多いほど利便性が悪くなると考えられているためです。

図2のがけ地補正率表で示されているとおり、がけ地割合が全体の10%以上であれば、がけ地補正率による調整の対象になります。がけ地割合が10%増えるごとに評価額は低くなります。

がけ地割合は、次の算式で計算します。

2.ステップ別に解説 自分でできるがけ地補正率による計算方法

がけ地補正率を使った土地の評価方法を理解していただくために、例をあげてステップ別に計算方法を説明します。簡単な事例であれば、がけ地補正率を使った評価額の計算はご自身でもできます。

2-1.【STEP1】がけ地の地積を測る

がけ地の地積を測るには測量を依頼することになりますが、がけ地の測量は費用がかかるためあまり現実的ではありません。

また自分で測ろうとしても崖になっているのではなかなか難しいと思います。

一つの方法として平坦な部分の地積を測り、登記簿の地積からマイナスして残った部分をがけ地の地積とするやり方があります。

そのときに注意しなければならないのは、登記簿の地積が実際の地積と異なる場合(縄伸びなど)があることです。相続税の財産評価では実際の地積で評価することとなっているため、登記簿の地積をそのまま使うと相続税の計算を間違えてしまう可能性もあります。

登記簿の地積が実際の地積と異なる可能性があれば、費用をかけてでも土地全体の測量を依頼することをおすすめします。

2-2.【STEP2】がけ地の方角とがけ地割合を求める

がけ地の方角を確認する

「1-1.補正率はがけ地になっている方角によって異なる」でお伝えしたとおり、がけ地補正率はがけ地の方角によって異なります。がけ地の方角を調べるには、地図や公図などの図面を参照するとよいでしょう。

例1では、がけ地は東向きになっていることがわかります。

がけ地の方角が「北西」のように東西南北の4つの方角に一致しない場合は、北向きと西向きのがけ地補正率の平均値を使います。詳しくは、「3-2.がけ地の向きが東西南北の方角に一致しない場合」を参照してください。

がけ地割合を計算する

「1-2.補正率は全体の地積のうちがけ地部分の地積の占める割合によって異なる」でお伝えしたとおり、がけ地補正率はがけ地割合によっても異なります。

例1では、総地積が240㎡であるのに対してがけ地の地積が60㎡であることから、がけ地割合は次のとおり計算します。

2-3.【STEP3】評価額の計算を行う

がけ地の方角とがけ地割合をもとにがけ地補正率を確認し、がけ地補正率を使って土地の評価額を計算します。

がけ地補正率を確認する

がけ地補正率表でがけ地補正率を確認します。がけ地割合は0.25であることから、0.20以上の欄を参照します。

図2(抜粋):がけ地補正率表

がけ地は東向きであることから、がけ地補正率は0.91であることが読み取れます。

1㎡あたりの評価額を計算する

がけ地がある土地の1㎡あたりの評価額は、下記の算式のとおり、土地が平坦であると仮定して求めた価額にがけ地補正率をかけて計算します。

例1の場合では、次のとおり計算します。

(奥行価格補正率は例1の図に示したとおり1.00とします。奥行価格補正率についての説明は省略します)

1㎡あたりの評価額に面積をかける

1㎡あたりの評価額に面積をかけて、土地の評価額を計算します。面積はがけ地の部分も含めた総面積を使用します。

以上の結果、例1の土地の評価額は21,840,000円となります。

路線価の調べ方や見方については「路線価とは?調べ方や見方、路線価による土地評価額の計算方法を解説」を参照してください。

3.がけ地補正率を使う上での注意点

3-1.がけ地が2方向以上の場合

がけ地が2方向以上にある土地のがけ地補正率は、方位別のがけ地補正率をがけ地の地積で加重平均して求めます。具体的な計算の手順は次のとおりです。

- 土地の総地積に対するすべてのがけ地部分の割合を求めます。

- その割合に対応する各方位のがけ地補正率をがけ地補正率表で参照します。

- それぞれのがけ地補正率を方位別のがけ地の地積で加重平均して、がけ地補正率を算出します。

算式で表わすと次のようになります。

まず、総地積に対するすべてのがけ地部分の地積の割合を求めます。

まず、総地積に対するすべてのがけ地部分の地積の割合を求めます。 がけ地補正率表でがけ地補正率を確認します。がけ地割合は0.45であることから、0.40以上の欄を参照します。

がけ地補正率表でがけ地補正率を確認します。がけ地割合は0.45であることから、0.40以上の欄を参照します。 西向きのがけ地補正率は0.82、北向きのがけ地補正率は0.78であることが読み取れます。それぞれのがけ地補正率を方位別のがけ地の地積で加重平均します。

西向きのがけ地補正率は0.82、北向きのがけ地補正率は0.78であることが読み取れます。それぞれのがけ地補正率を方位別のがけ地の地積で加重平均します。 以上の結果、この土地のがけ地補正率は「0.80」となります。

以上の結果、この土地のがけ地補正率は「0.80」となります。3-2.がけ地の向きが東西南北の方角に一致しない場合

がけ地の向きが「北西」のように東西南北の4つの方角に一致しない場合は、北向きと西向きのがけ地補正率を平均した値を使います。

なお、がけ地の向きが「南南西」のような場合は、南向きとみなしてよいことになっています。

がけ地の向きが北西である土地のがけ地補正率を求めるには、まず、がけ地補正率表で西向きと北向きのがけ地補正率を確認します。この例では、がけ地割合を0.20と仮定します。

がけ地の向きが北西である土地のがけ地補正率を求めるには、まず、がけ地補正率表で西向きと北向きのがけ地補正率を確認します。この例では、がけ地割合を0.20と仮定します。 西向きの補正率は0.90、北向きの補正率は0.88であることが読み取れます。北西向きのがけ地補正率は、これらの平均値である「0.89」となります。北西向きのがけ地補正率:(西向きのがけ地補正率0.90+北向きのがけ地補正率0.88)÷2=0.89

西向きの補正率は0.90、北向きの補正率は0.88であることが読み取れます。北西向きのがけ地補正率は、これらの平均値である「0.89」となります。北西向きのがけ地補正率:(西向きのがけ地補正率0.90+北向きのがけ地補正率0.88)÷2=0.894.がけ地の相続税評価は税理士に任せるのがおすすめ

がけ地補正率を使った具体的な計算方法はここまでお伝えしてきたとおりで、単純な事例であれば、ご自身で計算することもできます。ただし、がけ地の相続税評価を正式に行う際には、土地の評価に強い税理士に相談することをおすすめします。先にも述べた通り、がけ地を評価する場合には測量が必要な場合や測量をしなくても代替手段で評価できる場合などがありますが、税理士に依頼することでその判断の部分から任せることが出来るためです。

また、土地にはまだ不整形の土地に対する補正等があり、それらを漏れなく適用してなるべく税額を抑えるためには税理士のスキルが必要になります。

相続税専門の税理士法人チェスターは年間3,076件を超える相続税申告のほとんどで土地の評価を行っており、土地評価のスキルとノウハウが豊富にあります。

相続税申告が必要なお客様の初回面談を無料で行っておりますので、お気軽にお問合せください。

【関連記事】

相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

不整形地補正率で土地の評価が下がる!土地を引き継ぐ人必見の評価方法と具体例

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓