固定資産を所有している場合、お住まいの自治体から毎年4〜6月ころに固定資産税の請求が来ますよね。

なかには10万円を超えるような高い税額になる方もいらっしゃるでしょう。

実は固定資産税はクレジットカードで納付できます。

固定資産税をクレジットカードで納付すると、その分ポイントの還元が得られたり、支払いを分割できたりするため、現金で納付するよりもお得で便利だといえます。

この記事では、固定資産税をクレジットカードで納付するメリットや方法・手順、注意点について詳しく解説します。

| カード名 | 券面 | 還元率 | 年会費 (税込) |

主な特徴 |

|---|---|---|---|---|

| リクルートカード |  |

1.2% | 無料 | ・年会費無料かつ還元率が1.2%と高い ・貯まったポイントはdポイントやPontaポイントに交換可能 |

| JCB CARD W/JCB CARD W plus L |

|

1.0~10.5% ※還元率は交換商品により異なります | 無料 | ・年会費無料のプロパーカード ・パートナー店での利用でポイント最大21倍 |

| PayPayカード |  |

最大1.5%(ゴールドカードの場合は最大2.0%)*1 | 永年無料 | ・PayPayに直接チャージができる唯一のクレジットカード ・ナンバーレスのデザインで情報漏えいのリスクが低い |

1.固定資産税はクレジットカードで納付可能

固定資産税の納付が必要な場合、一般的に毎年4〜6月に居住する市区町村から納税通知書と納付書が届きます。

コンビニや銀行などで現金納付する方が多いのではないでしょうか。

実は固定資産税はクレジットカードでの納付が可能です。

クレジットカードでの納税に対応しているかどうかは自治体によるため、必ずお住まいの自治体のWebサイトなどを確認しましょう。

令和5年4月1日から開始された「地方税統一QRコード(eL-QR)」を活用すれば、日本全国どこでもクレジットカードで納付することができますよ。

次章では、クレジットカードで固定資産税を納付するメリットについて解説していきます。

2.固定資産税をクレジットカードで納めるメリット

固定資産税をクレジットカードで納付することには、以下のようなメリットがあります。

この章では、固定資産税をクレジットカードで納めるメリットを詳しく解説します。

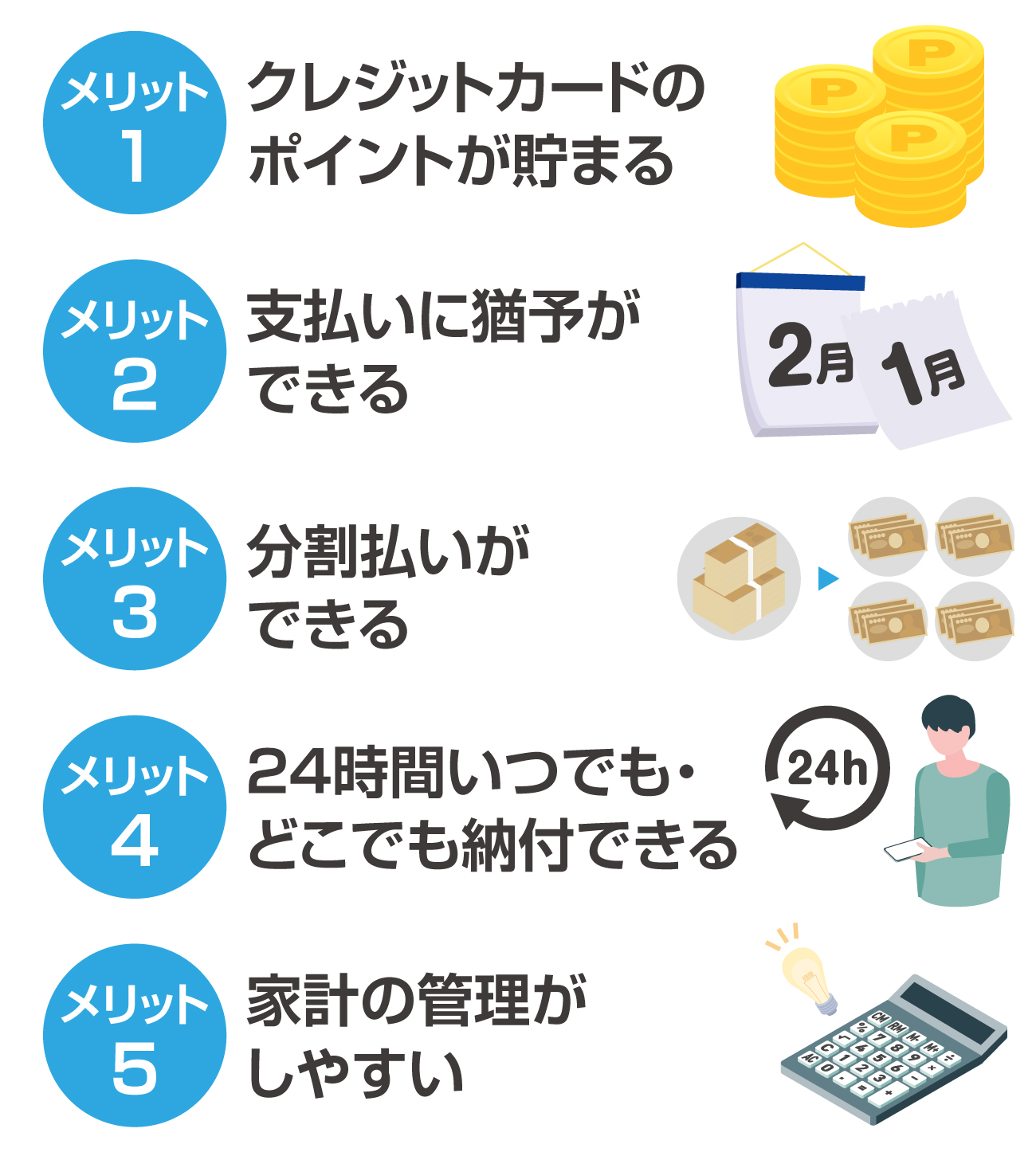

メリット1 クレジットカードのポイントが貯まる

固定資産税をクレジットカードで納付すれば、ポイントの還元を利用してお得に納税ができます。

一般的に、クレジットカードで買い物をした際には利用金額に応じてポイントが受け取れますよね。

実は普段の買い物と同じように、固定資産税を納付した際にもクレジットカードのポイントが貯まります。

例えば、納付に利用するクレジットカードのポイント還元率が1.0%、固定資産税が10万円だった場合1,000円分のポイントが還元されることになります。

固定資産税のような金額の大きい出費は家計にも響くものですよね。

メリット2 支払いに猶予ができる

固定資産税の納付をクレジットカード決済にすれば、利用額は後から引き落とされることになります。

つまり、支払いまでに猶予が生まれるのです。

固定資産税が高額になると、「すぐに現金の用意ができない」ということもありますよね。

そういった手元に現金がない状態でも決済ができるため、固定資産税はクレジットカードでの納付が便利だといえるでしょう。

メリット3 分割払いができる

固定資産税は1期から4期までの4回に分けて納めるケースが一般的です。

現金での納付だと、基本的に4回以上に分割することはできません。

しかしクレジットカードでの納付であれば、お使いのクレジットカードの支払い方法に準じた回数での支払いが可能です。

4期での納付が家計の負担になる場合などでも、クレジットカードでの納付であれば柔軟に対応できますよ。

メリット4 24時間いつでも・どこでも納付できる

クレジットカードを利用すれば、固定資産税を24時間いつでも、どこにいても納付できます。

固定資産税を納付するのに銀行やコンビニまで出向くのは結構な手間ですよね。

また4期に分けて納付している方であれば、都度忘れずに支払いに出なければなりません。

特に銀行は開いている時間や曜日も決まっていますよね。

一般的にクレジットカードでの納付であればWeb上での決済となるので、納付手続きをする時間や場所を問いません。

メリット5 家計の管理がしやすい

固定資産税をクレジットカードで納付すると、家計の管理がしやすくなります。

クレジットカードの利用明細に支払いの記録が残るため、後から見てもいつ納付したかが簡単に分かるのです。

紙の明細などを保管しておく必要もなく、管理が非常に簡単になります。

3.固定資産税の納付におすすめのクレジットカード7選

せっかく固定資産税をクレジットカードで納付するのであれば、よりお得になるクレジットカードを利用したいですよね。

しかしクレジットカードは種類が多く、どれを選べば良いか分からないという方もいらっしゃるでしょう。

そこで、ここでは固定資産税の納付をよりお得に行える、おすすめのクレジットカードを7枚紹介していきます。

以下の表に簡単な概要をまとめました。

| カード名 | 還元率 | 年会費(税込) | 主な特徴 |

|---|---|---|---|

| リクルートカード | 1.2% | 無料 | ・年会費無料かつ還元率が1.2%と高い ・貯まったポイントはdポイントやPontaポイントに交換可能 |

| JCB CARD W/JCB CARD W plus L |

1.0~10.5% ※還元率は交換商品により異なります | 無料 | ・年会費無料のプロパーカード ・パートナー店での利用でポイント最大21倍 |

| PayPayカード | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | 永年無料 | ・PayPayに直接チャージができる唯一のクレジットカード ・ナンバーレスのデザインで情報漏えいのリスクが低い |

| 楽天カード/楽天PINKカード |

1.0% | 無料 | ・楽天ポイント加盟店での利用でポイントの二重取り可能 ・ポイントカード機能付きのアプリで支出の管理をしやすい |

| Delight JACCS CARD |

1.0% | 無料 | ・貯まったポイントはANAマイルや「Jデポ」という独自のポイントに交換可能 ・旅行損害保険をはじめとする付帯保険が豊富 |

| dカード |

1.0% | 無料 | ・dポイント加盟店での利用でポイントの二重取り可能 ・ドコモユーザーは利用料金の支払いでギガホなどの料金が割引 |

| au PAYカード |

1.0% | 無料 | ・貯まったポイントをクレジットカードの請求額の支払いに充てられる ・auユーザーのなかでauでんきを利用している方の場合、支払いに利用すると最大5%還元 |

おすすめ1 リクルートカード

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.2% |

| 国際ブランド | VISA、Mastercard、JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・旅行損害保険(海外:最高2,000万円、国内:最高1,000万円) ・ショッピング保険(年間200万円) |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | リクルートポイント |

| ポイントの使い道 |

・リクルートの運営、参画サービスでの支払いに利用 ・Pontaポイントやdポイントに交換 |

株式会社リクルートが発行するリクルートカードは株式会社リクルートが発行するクレジットカードです。

通常のポイント還元率は1.2%であり、年会費無料のカードのなかではトップクラスの高さを誇ります。

ポンパレモールやじゃらんnetなどリクルートのサービスの利用時には、さらにポイント還元率が上がります。

さらにリクルートカードでは月ごとの合計利用額に対してポイントが還元されるため、決済時に端数が切り捨てられることなく、ポイントを効率良く獲得できます。

リクルートカードの利用で貯めた「リクルートポイント」は、じゃらんnetやHot Pepper Beautyなどの参画サービスで利用できるほか、dポイントやPontaポイントに交換して使うことも可能です。

また電子マネーへのチャージでも、月3万円まではポイントが付与されるのはうれしいですよね。

補償面では旅行損害保険が付帯されており、旅行代金をリクルートカードで支払っていれば、海外旅行では最高2,000万円、国内旅行では最高1,000万円が補償されます。

国内旅行の補償が付帯する年会費無料のカードは多くないため、補償が手厚いといえるでしょう。

ショッピング保険も付帯しており、国内外を問わずリクルートカードで購入した品物の破損・盗難などの損害を、買った日から90日間補償してくれます。

おすすめ2 JCB CARD W/JCB CARD W plus L

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0~10.5% ※還元率は交換商品により異なります |

| 国際ブランド | JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・海外旅行傷害保険(最高2,000万円、利用付帯) ・海外ショッピングガード保険(最高100万円) |

| 締め日・引き落とし日 | – |

| 貯まるポイント | Oki Dokiポイント |

| ポイントの使い道 | ・Amazonでの支払いに利用 ・クレジットカードの請求額の支払いに充当 ・スターバックスカードへのチャージ ・商品やJCBギフトカードと交換 ・マイルや他のポイントに交換 |

JCB CARD WおよびJCB CARD W plus L

は国内唯一の国際ブランドであるJCBが発行するプロパーカードです。

JCB CARD W/JCB CARD W plus L

は通常ポイント還元率が1.0%と高いためポイントが貯まりやすく、また以下のような提携サービスやパートナー店での利用時には最大で11倍のポイントが付与されます。

- ・スターバックス……11倍

- ・Amazon.co.jp……4倍

- ・セブン‐イレブン……4倍

- ・メルカリ……3倍

- ・ビックカメラ……3倍 など

なおJCB CARD W/JCB CARD W plus L

にはタッチ決済機能が付いており、Apple Payや Google Payに登録すればQUICPayの対応店舗でスマホ決済機能も利用できますよ。

またJCB CARD W plus Lには女性向けの保険や特典が備わっているため、女性はこちらを選択するのも良いでしょう。

コスメショップやネイルサロンの優待が受けられる、女性疾病保険に手頃な価格で加入できるなどのメリットがあります。

おすすめ3 PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard、JCB |

| 通常還元率 | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 |

| ポイントの使い道 | PayPay加盟店やネットサービスでの支払い PayPay証券で運用する |

| ポイント還元率アップ | ・PayPayステップの条件達成でポイント還元率が+0.5% ・Yahoo!ショッピング・LOHACOの利用でポイント最大5.0%還元(PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要) |

| 各種保険 | なし |

PayPayカードはPayPayカード株式会社が発行するクレジットカードです。

ポイントの還元率は最大1.5%(ゴールドカードの場合は最大2.0%)*1であり、年会費無料のカードの中では比較的高いといえます。

PayPayカードはキャッシュレス決済システム「PayPay」と連携して利用でき、併せて使うと「PayPayステップ」という仕組みが適用され、最大還元率のポイントをゲットできます。

なお現在、PayPayに直接チャージができるクレジットカードはPayPayカードのみです。

チャージした金額に対してもポイントが付与されるので、PayPayをユーザーにとってはお得かつ便利に使えるクレジットカードだといえるでしょう。

なおPayPayカードの申し込みは24時間いつでも可能です。

審査は最短2分で完了し、すぐにバーチャルカードとして利用できます。

さらにPayPayカードは番号の記載がないシンプルなナンバーレスのデザインになっているため、情報漏えいのリスクが低いといえます。

普段からPayPayを利用する方、クレジットカードを手軽に発行したい方にはPayPayカードがおすすめといえるでしょう。

おすすめ4 楽天カード/楽天PINKカード

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、AMEX(アメックス) |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・海外旅行傷害保険 ・カード盗難保険 |

| 締め日・引き落とし日 | 毎月末日締め、翌月27日締め |

| 貯まるポイント | 楽天ポイント |

| ポイントの使い道 |

・楽天ポイント加盟店での支払いに利用 ・クレジットカードの請求額の支払いに充当 ・楽天グループのサービスでの支払いに利用 |

CMなどでおなじみの楽天カード/楽天PINKカードは、楽天カード株式会社が発行するクレジットカードです。

年会費無料であるにもかかわらず、基本還元率が1.0%と高くポイントが貯まりやすいため、楽天カード/楽天PINKカードは大変お得なカードだといえるでしょう。

楽天カード/楽天PINKカードはクレジットカードのほかにポイントカードとしての機能も兼ね備えており、楽天ポイント加盟店での利用時にはポイントを二重で獲得できます。

また楽天市場ではお得にポイントを獲得できる「楽天スーパーセール」や「お買い物マラソン」などのキャンペーンを定期的に実施しており、キャンペーンへの参加でさらに還元率を上げることも可能です。

楽天カード/楽天PINKカードで公共料金を支払うと、500円ごとに1ポイントが付与されるのもうれしいポイントです。

おすすめ5 Delight JACCS CARD

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・海外旅行傷害保険(最高2,000万円) ・国内旅行傷害保険(最高1,000万円) ・カード盗難保険 ・ネットあんしんサービス |

| 締め日・引き落とし日 | 毎月末日締め、翌月27日払い |

| 貯まるポイント | Delight POINT |

| ポイントの使い道 |

・クレジットカードの請求額の支払いに充当 ・ANAマイルに交換 |

Delight JACCS CARDは株式会社ジャックスが発行しているクレジットカードで年会費は無料です。

年会費無料のカードのなかでも、Delight JACCS CARDは付帯保険が充実しているのが特徴です。

特に年会費無料のカードに付帯することが少ない「国内旅行損害保険」が付帯している点は大きな魅力といえるでしょう。

ポイントの還元率も1%と高く、普段の買い物だけでなく公共料金の支払い時も適用されます。

Delight JACCS CARDの利用で貯められるポイントは「Delight POINT」で、ANAマイルや、ジャックス特有のシステムである「Jデポ」などに交換できます。

Jデポであればカードの支払額に充当できるため、どなたでもポイントの使い道に困りませんよね。

また、ネットショッピングの際に「JACCSモール」を経由するとポイント還元率が上がり、最大13.0%もの還元が受けられます。

JACCSモールには以下のようなショッピングサイトが参加しています。

- ・楽天市場

- ・楽天トラベル

- ・Yahoo!ショッピング

- ・PayPayモール

- ・エクスペディア

- ・じゃらんnet など

大手ショッピングサイトも参加しているため、ポイントアップを狙える機会は多いでしょう。

おすすめ6 dカード

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・dカードケータイ補償(購入後1年間、最大1万円) ・海外旅行保険(最高2,000万円、29歳以下が対象) ・国内旅行保険(最高1,000万円、29歳以下が対象) ・お買い物あんしん保険(年間100万円) ・カードの紛失、盗難の補償 |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | dポイント |

| ポイントの使い道 |

・dポイント加盟店での支払いに利用 ・ネットショッピングでの支払いに利用 ・商品に交換 ・他社ポイントに交換 ・ドコモの利用料金の支払いに利用 |

dカードは大手の通信会社であるNTTドコモが発行しているクレジットカードです。

通常のポイント還元率が1.0%と高いため、ポイントが貯まりやすいカードだといえるでしょう。

現在dカードでは、対象加盟店での公共料金の支払いにdカードを利用すると、最大で2,600ポイントが付与されるキャンペーンが実施されています(2023年3月14日時点)。

またdカードはdポイントカードとしての機能も持ち合わせているため、加盟店の利用時に「クレジットカードの利用分」と「ポイントカードのポイント」を二重で獲得できます。

さらに「d払い」を利用している場合は、d払いの支払い方法をdカードに設定することでポイントの三重取りができますよ。

総じて、dカードは還元率が高くさらにキャンペーンが豊富なため、ポイントを貯めやすいクレジットカードだといえます。

おすすめ7 au PAYカード

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・海外旅行あんしん保険 ・お買い物あんしん保険 |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | Pontaポイント |

| ポイントの使い道 |

・Pontaポイント加盟店での支払いに利用 ・クレジットカードの請求額の支払いに充当 ・au PAY 残高へのチャージ ・au PAY マーケットでの支払いに利用 ・au携帯電話の機種変更や修理の支払いに利用 |

au PAYカードはauフィナンシャルサービス株式会社が発行するクレジットカードです。

カード利用で貯まるポイントはPontaポイントで、ポイントの基本還元率は1.0%と高い水準です。

auが提供するサービスの利用でさらに還元率が上がることもあり、特にauユーザーにおすすめのカードだといえるでしょう。

例えば、auユーザーに限り、auでんきの利用に加え利用料金をau PAYカードで支払うことで合計最大6.0%の還元が受けられます。

また、スマホ決済サービス「au PAY」への残高チャージをau PAYカードで行った場合もポイントが1.0%還元されます。

さらにこのとき、au PAYの「コード決済」を利用すると追加で0.5%が付与され、合計の還元率は1.5%になります。

他にも、以下のような「ポイントアップ店」でのカード利用時に、さらにポイントが加算されます。

- ・セブン‐イレブン……200円ごとに1ポイント加算

- ・イトーヨーカドー……200円ごとに1ポイント加算

- ・ドミノ・ピザ……200円ごとに2ポイント加算

- ・ビッグエコー……200円ごとに2ポイント加算

- ・紀伊國屋書店……200円ごとに2ポイント加算 など

auユーザーであれば多くの恩恵が受けられるため、au PAYカードを検討してみるのも良いでしょう。

4.固定資産税をクレジットカードで納める際の注意点

固定資産税をクレジットカードで納めることには多くのメリットがあり、現金で納めるよりもお得かつ便利です。

しかし、固定資産税をクレジットカードで納める際には注意しなければならない点もあります。

実際に行動に移してから「失敗した」「損をした」、あるいは「結局クレジットでは納付できなかった」ということが無いよう、事前にしっかりと注意点を把握しておきましょう。

ここからは注意点を一つずつ詳しく解説していきます。

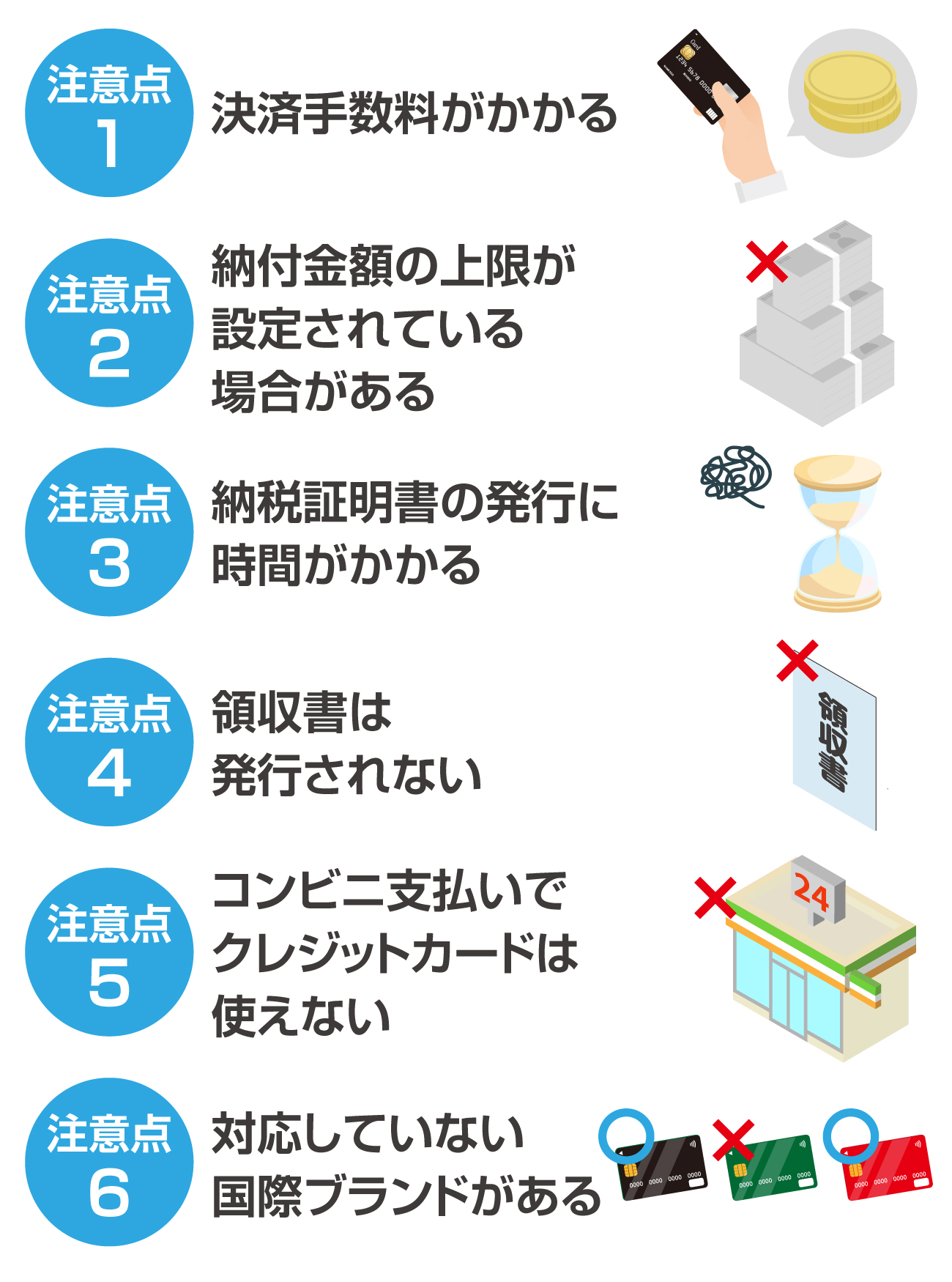

注意点1 決済手数料がかかる

クレジットカードで固定資産税を納める際にはオンライン決済になりますが、この決済時にシステム利用のための手数料が発生します。

また多くの場合、納める固定資産税の額により手数料が異なります。

例として東京都(23区)のオンライン決済手数料を見てみましょう。

| 固定資産税額 | 決済手数料(税込) |

|---|---|

| 1~10,000円 | 80円 |

| 10,001~20,000円 | 160円 |

| 20,001~30,000円 | 240円 |

| 30,001~40,000円 | 321円 |

| 40,001~50,000円 | 401円 |

「思ったよりも手数料がかさんで得にならなかった」というようなことにならないためには、ポイント還元率の高いクレジットカードで固定資産税を納める必要があります。

注意点2 納付金額の上限が設定されている場合がある

クレジットカードを利用した納税には金額の上限が設定されていることがあります。

これは多くの場合、固定資産税のみでなく自治体に納める税全般に定められているものです。

自治体にもよりますが、例えば東京都(23区)では100万円未満と定められています。

他にも「納付書1枚につき30万円まで」と定めている自治体などもあります。

注意点3 納税証明書の発行に時間がかかる

固定資産税をクレジットカードで納付した場合、納税証明書の発行に時間がかかる場合があります。

自治体により、納付手続き完了後から発行可能な場合もあれば、納付の確認が取れてから発行が可能になるなど詳細は異なります。

このため発行までに1週間程度としている自治体もあれば、2~3週間などとしている自治体もあります。

納税証明書がすぐに必要である場合は注意しましょう。

注意点4 領収書は発行されない

固定資産税をクレジットカードで納めた場合、領収書は発行されません。

注意点5 コンビニ支払いでクレジットカードは使えない

固定資産税をコンビニで納付する場合、クレジットカードは使用できません。

クレジットカードで固定資産税を納めるには、別途オンラインでの手続きが必要です。

注意点6 対応していない国際ブランドがある

自治体にもよりますが、固定資産税の納付に対応していない国際ブランドがあります。

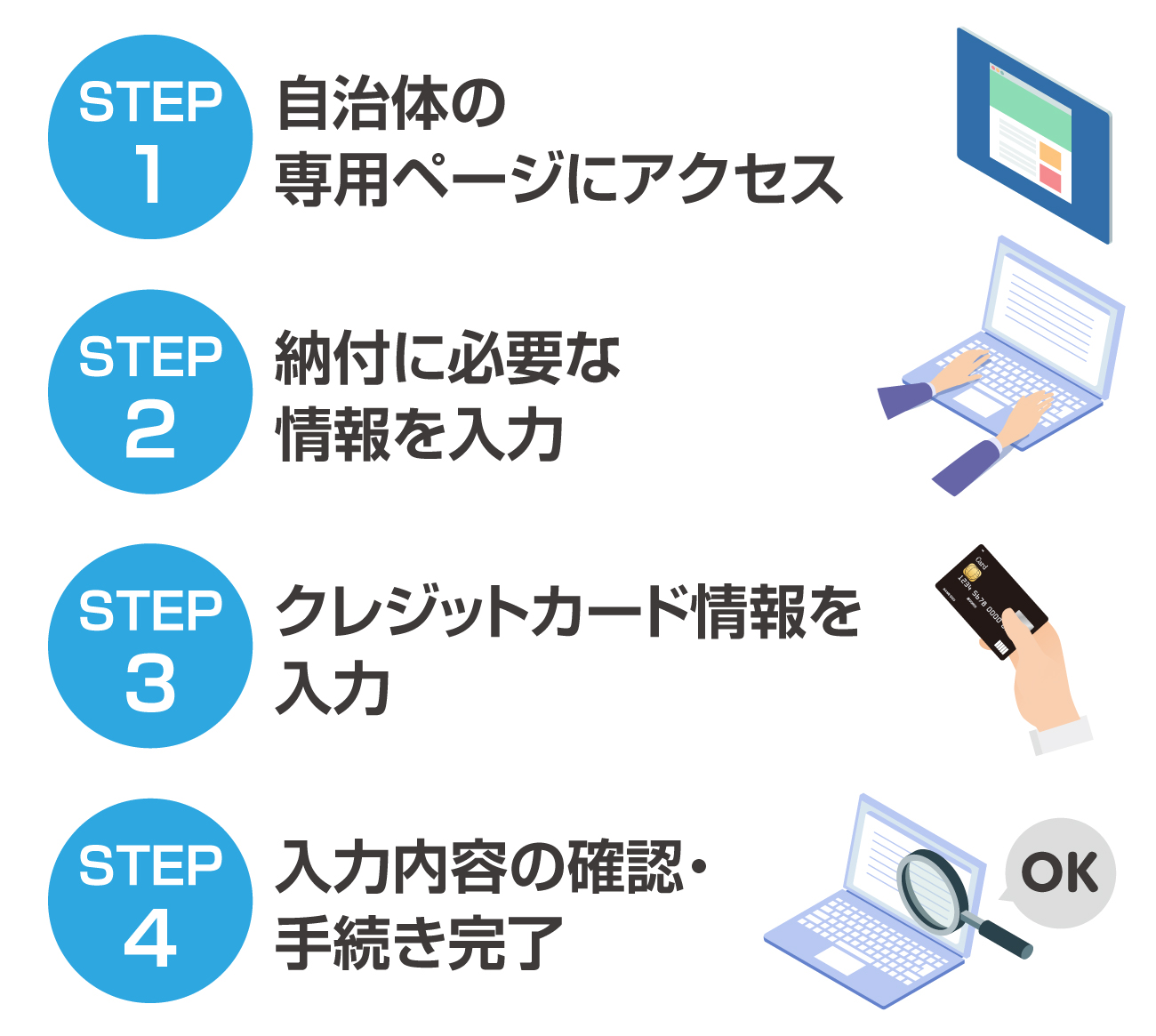

5.固定資産税をクレジットカードで納付する際の手順

実際にクレジットカードを利用して固定資産税を納付しようと思っても、手続きの申込先や手順が分からないと困ってしまいますよね。

結論からいうと、固定資産税をクレジットカードで納付する際はオンラインでの手続きが必要であり、自治体のWebページなどから申し込みます。

手続きは以下の4ステップで行います。

ここからは、固定資産税をクレジットカードで納付する際の手順を、一つのステップごとに解説していきます。

STEP1 自治体の専用ページにアクセス

まずは納税通知書・納付書とクレジットカードを用意し、納付先の自治体の専用ページにアクセスします。

大抵はクレジットカード納税専用のWebページを設けており、ここから手続きができます。

このとき、必ず利用規約や手数料を確認してから手続きに移りましょう。

自治体によっては手数料や支払額を試算してくれるシミュレーターなどが用意されている場合もありますよ。

STEP2 納付に必要な情報を入力

次に固定資産税の納付に必要な情報を入力します。

「納付番号」「確認番号」「納付区分」といった項目の入力を求められるので、間違いのないように気をつけて入力しましょう。

STEP3 クレジットカード情報を入力

納付情報を入力したら、クレジットカード情報の入力に移ります。

カード番号、有効期限、支払回数、セキュリティーコードなどを求められるので、必須とされている項目を見落とさないように入力しましょう。

自治体によっては、支払手続き完了の通知を受け取るためのメールアドレスなどの欄を設けている場合もあります。

STEP4 入力内容の確認・手続き完了

最後に、入力内容や支払内容の確認ページに移ります。

ご自身が入力した内容に間違いがなければ、支払いを決定するボタンなどをクリックしましょう。

以上で、手続きは完了です。

6.非対応の自治体で固定資産税をクレジットカード払いする方法

お住まいの自治体がクレジットカードを利用した固定資産税の納付に対応していない場合も、すぐにクレジットカード払いを諦める必要はありません。

自治体が電子マネーやスマホ決済アプリなどに対応していれば、実質的にクレジットカードで支払うことができるのです。

方法は簡単で、以下の図のように電子マネー・スマホ決済アプリのチャージや支払いにクレジットカードを使うだけです。

電子マネー・スマホ決済アプリに対応している場合には、固定資産税の納付書に読み取り用のバーコードが印字されているケースがほとんどです。

自治体により異なりますが、主に以下のような電子マネーやスマホ決済アプリが利用できます。

- ・PayPay

- ・LINE Pay

- ・nanaco

- ・WAON

- ・au PAY

- ・d払い など

自治体が扱っている決済方法のなかからご自身が利用しやすいものを選んでくださいね。

なお、現在ではnanacoにチャージできるクレジットカードはセブンカード・プラスのみです。

nanacoの利用を考えている方はセブンカード・プラスを検討してみましょう。

7.まとめ

固定資産税の納付にはクレジットカードが使えます。

クレジットカードを利用した納付であれば、カードのポイント還元が受けられる、24時間いつでもどこでも手続きができるなど、多くのメリットがあります。

現金で納付するよりもお得かつ便利であるため、固定資産税の納付にはクレジットカードがおすすめです。

クレジットカードでの納税が可能な自治体であれば、専用のWebページから手続きを進めましょう。

クレジットカードでの納税を受け付けていない自治体でも、電子マネー決済やスマホ決済アプリに対応していれば実質的にクレジットカード支払いが可能です。

電子マネー・スマホ決済アプリのチャージ・支払いにクレジットカードを使用すれば、クレジットカードで納付するのと大差ありませんよ。

注意点としては、固定資産税をクレジットカードで納付する場合システム利用の手数料がかかる点が挙げられます。

「手数料がかさんでしまい得できなかった」ということにならないためにも、ポイント還元率の高いクレジットカードを利用する必要があるのです。

高還元率のクレジットカードを選んで、お得に固定資産税を納付しましょう。

| カード名 | 券面 | 還元率 | 年会費 (税込) |

主な特徴 |

|---|---|---|---|---|

| リクルートカード | |

1.2% | 無料 | ・年会費無料かつ還元率が1.2%と高い ・貯まったポイントはdポイントやPontaポイントに交換可能 |

| JCB CARD W/JCB CARD W plus L |

|

1.0~10.5% ※還元率は交換商品により異なります | 無料 | ・年会費無料のプロパーカード ・パートナー店での利用でポイント最大21倍 |

| PayPayカード | |

最大1.5%(ゴールドカードの場合は最大2.0%)*1 | 永年無料 | ・PayPayに直接チャージができる唯一のクレジットカード ・ナンバーレスのデザインで情報漏えいのリスクが低い |