このようにファクタリングを利用しようと思っても、「本当に信頼できるのか分からない」「悪質な業者に当たりたくない」と不安を抱く方も少なくありません。

安心して利用したい方におすすめなのが、銀行などの金融機関や大手企業が運営するファクタリング会社です。

大手が運営するファクタリング会社であれば、資金力があり実績が豊富で、トラブルのリスクも低いといえるでしょう。

この記事では、大手ファクタリング会社の種類とそれぞれの特徴を分かりやすく解説し、優良な会社10社をご紹介します。

初めての方でも安心して利用できるように、選び方のポイントや、大手のメリット・デメリットなども併せてお伝えするので、ぜひご参考にしてくださいね。

| サービス名 | 入金スピード | 手数料 | オンライン完結 | 特徴 |

|---|---|---|---|---|

| ペイトナー | 最短即日 | 10% | 〇 | 業界トップクラスのスピード対応が魅力!完全オンライン&書類が少なく手続きが簡単 >>公式サイトはこちら |

| QuQuMo(ククモ) | 最短2時間 | 1%〜 | 〇 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

| ビートレーディング | 最短50分:300万円未満 最短2時間:300万円以上 |

2〜12%程度 | 〇 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

1.ファクタリングとは

ファクタリングとは、事業者が保有する売掛債権(売掛金)を専門の業者が引き受けることで、早期に現金化するサービスのことです。

ファクタリングにはいくつかの種類がありますが、大手ファクタリング会社で主に扱われるのは「買取型」「保証型」の2種類です。

1-1.買取型ファクタリング

買取型ファクタリングは、ファクタリング会社に売掛債権を売却(譲渡)して、入金期日前に手数料を差し引いた金額を受け取るサービスです。

多くの企業や個人事業主が、入金までのタイムラグを補い、資金繰りを安定させる目的で活用しています。

銀行融資のような借入ではなく、担保や保証人も不要なため、赤字決算や債務超過の企業でも利用できる可能性が高い点も魅力です。

なお買取型ファクタリングは「二者間ファクタリング」「三者間ファクタリング」に分類されます。

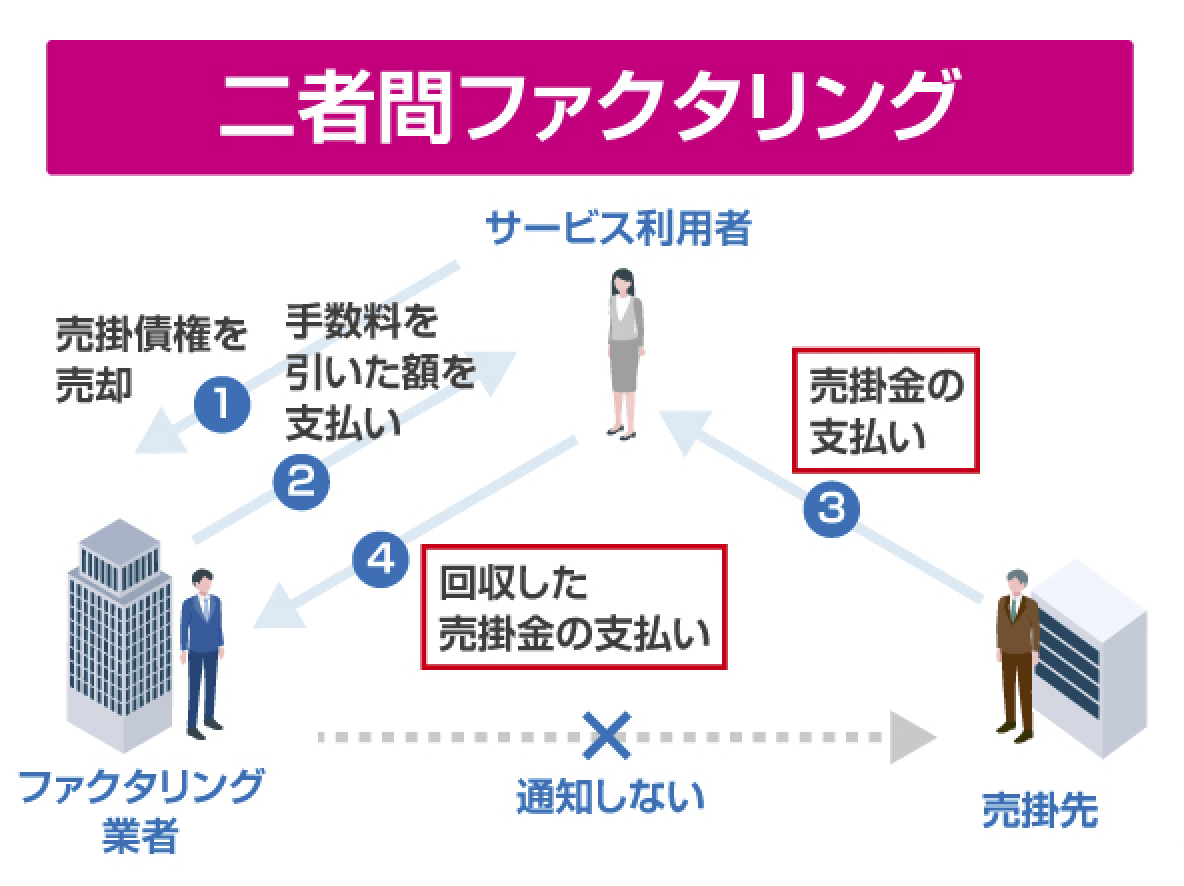

1-1-1.二者間ファクタリング

二者間ファクタリングでは、利用者とファクタリング業社のみで手続きを行います。

以下に二者間ファクタリングの仕組みをまとめました。

二者間ファクタリングは売掛先に知られたくない場合や、早期に現金化したい場合に適しています。

また近年ではオンライン完結型のサービスも増えており、最短即日で入金が可能な会社もありますよ。

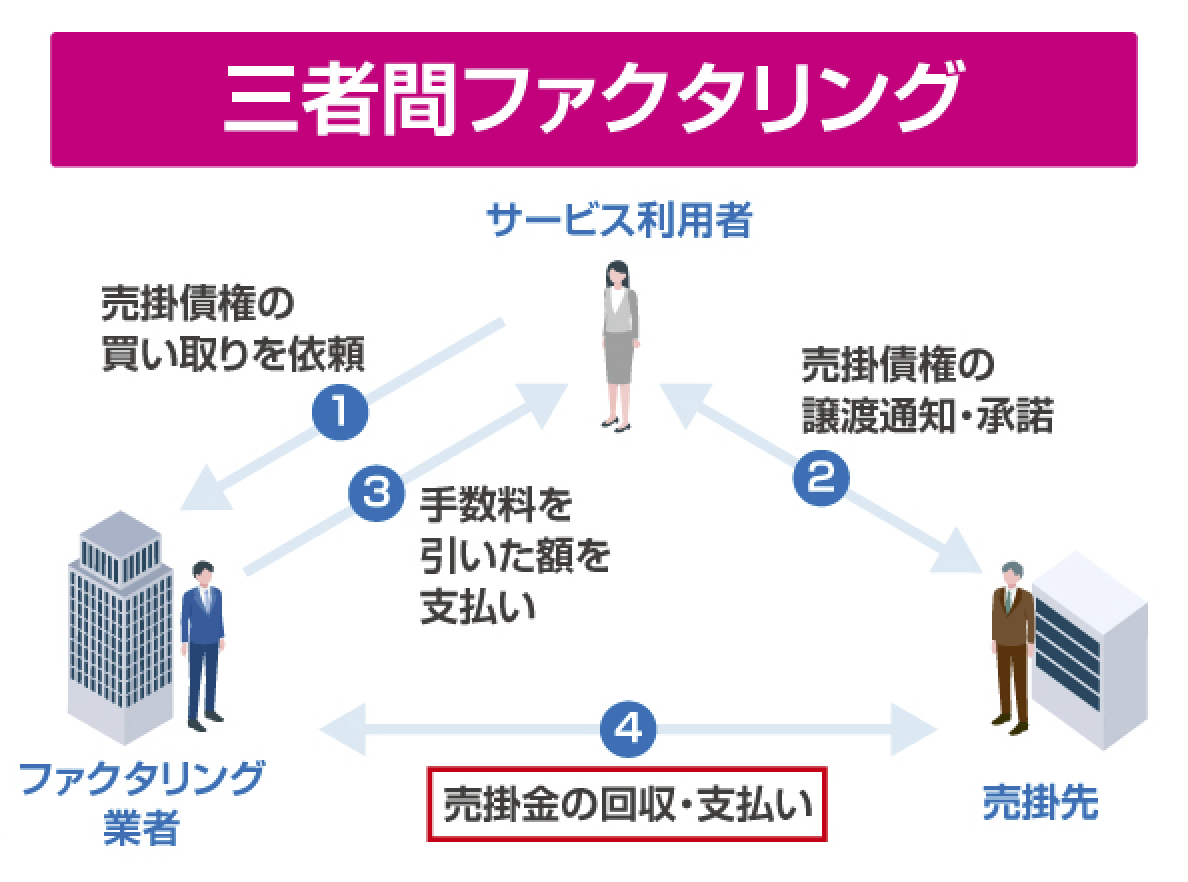

1-1-2.三者間ファクタリング

三者間ファクタリングは、利用者とファクタリング会社だけではなく、売掛先に通知をして承諾を得てから行います。

以下は、三者間ファクタリングの仕組みをまとめた図です。

三者間ファクタリングでは、現金化までに時間がかかったり、売掛先にファクタリングを利用することが知られてしまったりする点には注意が必要です。

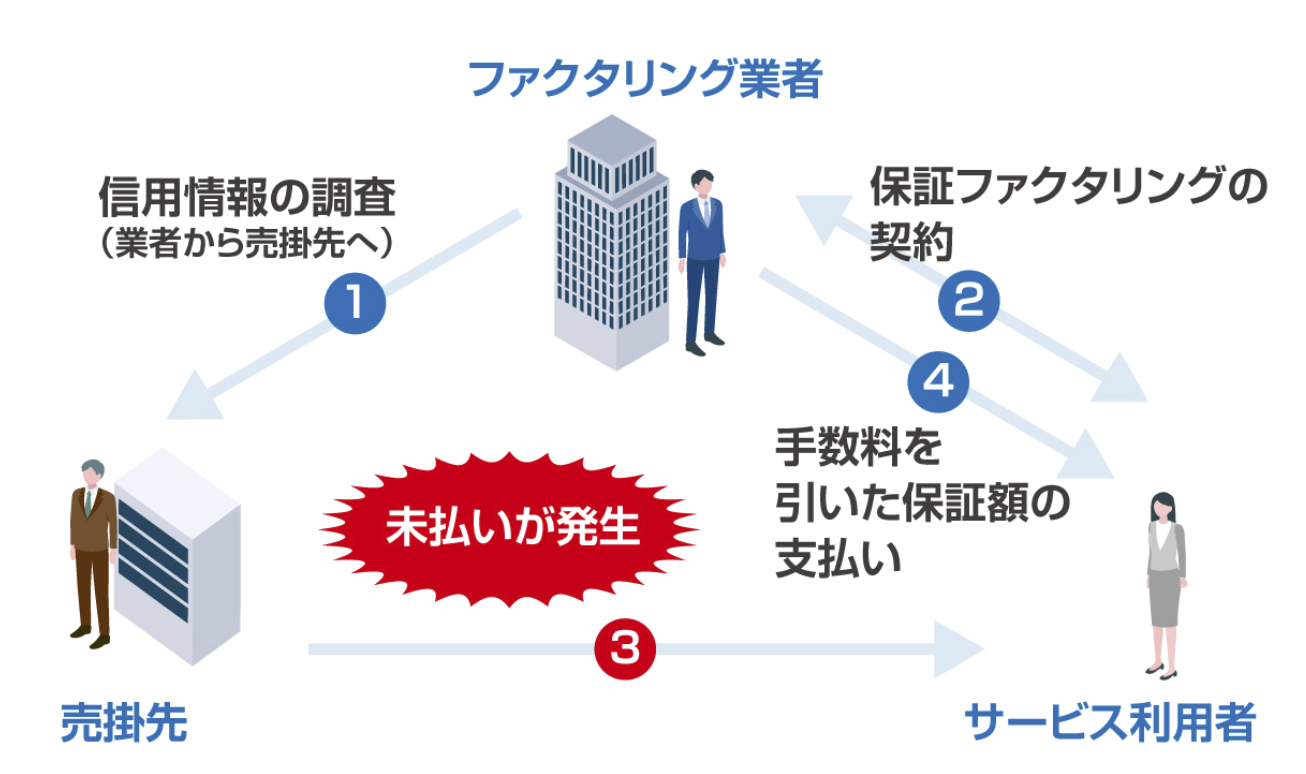

1-2.保証型ファクタリング

保証型ファクタリングは、取引先の倒産などによって売掛金が未回収になるリスクを最小限に抑えるためのサービスです。

以下の図に保証型ファクタリングの仕組みをまとめました。

ファクタリング会社は売掛先の信用力を調査して保証額を決定し、利用者は保証の対価として手数料を支払います。

万一、取引先が代金を支払えなくなっても、保証額をファクタリング会社が代わりに支払ってくれるため、大きな損失を防ぐことができます。

2.大手ファクタリング会社は3種類に分けられる

大手と呼ばれるファクタリング会社は、運営母体のタイプによって「独立系」「銀行系」「ノンバンク系」の三つに分けられます。

それぞれ手数料や入金までのスピード、審査の厳しさなどが大きく異なるので違いを確認しておきましょう。

本章では、それぞれの特徴や向いている方について、分かりやすく解説しますよ。

| タイプ | 特徴 | 向いている利用者 | 注意点 |

|---|---|---|---|

| 独立系 |

・スピーディーで柔軟な対応が魅力 ・オンライン完結型で、最短即日入金が可能なところも多い |

・早急に資金が必要な方 ・小口の売掛債権を現金化したい方 ・中小企業・個人事業主・フリーランス |

手数料が高めで、会社によって信頼性やサービスの質にばらつきがある |

| 銀行系 |

・銀行グループが運営しているため、信用力や資金力が高い ・大口の債権に対応し、手数料は比較的低め |

・安心感と信頼性を重視する企業 ・大口の債権を取引したい企業 |

審査が厳しく、入金までに時間がかかることが多い |

| ノンバンク系 |

・金融機関グループが運営するため、銀行系に次いで信頼性が高い ・銀行系よりも審査や取引に柔軟 |

・信頼性と柔軟さのバランスを求める方 |

・二者間ファクタリングに非対応の会社が多い ・独立系と比べると対応はやや慎重 |

2-1.独立系

独立系は、銀行や金融機関などの系列に属さないファクタリング会社です。

銀行系やノンバンク系と比較して、審査が柔軟で対応が早いことが特長です。

独立系には、最短即日で入金が可能なファクタリング会社もあり、急ぎの資金調達に適していますよ。

またオンライン完結型のファクタリング会社には、書類が少ないところや、1万円程度の小口から利用できるところも多いため、気軽に申し込めるのも魅力といえるでしょう。

個人事業主や中小規模の企業にもおすすめですよ。

ただし、銀行系やノンバンク系に比べて手数料がやや高めに設定されている点には注意しましょう。

2-2.銀行系

銀行系は、大手銀行やその関連会社が運営しているファクタリング会社です。

手数料が低く、銀行グループが母体のため信頼性が高いことが特長です。

一方で、他のタイプのファクタリング会社と比べて審査が厳しく、法人しか利用できなかったり、手続きに時間がかかったりケースもあるため注意しましょう。

また取引の対象は大口債権が中心であり、小口債権には対応していないところが多い傾向にあります。

なお銀行系の多くは、保証型ファクタリングを中心に対応しており、買取型ファクタリングを扱う場合でも二者間ファクタリングに対応していないところがほとんどです。

2-3.ノンバンク系

ノンバンク系は、銀行以外の金融機関(貸金業者・信販会社・リース会社など)が運営するファクタリング会社です。

小口から大口まで幅広い債権に対応しているところも多く、銀行系よりも審査が柔軟で独立系よりも手数料が低めな傾向にあるのが特徴です。

ノンバンク系は、いわば銀行系と独立系の中間的な位置づけにあるといえるでしょう。

ただし三者間ファクタリングを中心に行うところが多く、現金化までにかかる時間は銀行系より早くても独立系ほど早くはない点には注意が必要です。

3.大手ファクタリング会社を選ぶ際の比較ポイント

大手ファクタリング会社を選ぶときには、手数料や入金スピードだけでなく、契約方法やサポート体制なども含めて総合的に比較することが大切です。

またファクタリング会社によって対応している契約形態なども異なります。

この章では、大手ファクタリング会社を比較する際に押さえておきたい七つのポイントをご紹介します。

ポイント1 契約形態

ファクタリングの契約形態には二者間ファクタリングと三者間ファクタリングの2種類があり、会社によって取り扱っているものや得意とするものが異なります。

ご自身の事業に合う契約形態がない場合もあるため、状況に合わせて利用する会社を決めるとスムーズですよ。

| 種類 | 特徴 | 注意点 |

|---|---|---|

| 二者間ファクタリング | 利用者とファクタリング会社の二者で契約を行う方法で、売掛先に知られることなくスムーズに資金を調達できる | ファクタリング会社にとって未回収のリスクが高くなるため、手数料はやや高めに設定される |

| 三者間ファクタリング | 利用者とファクタリング会社、売掛先の三者で契約を行う方法で、手数料が二者間ファクタリングより低め | 売掛先の承諾が必要であり、資金化までに時間がかかる |

ポイント2 手数料

ファクタリングの契約形態や利用するファクタリング会社によって、手数料は大きく異なるので確認しておきましょう。

一般的に、二者間ファクタリングの手数料はおおよそ8〜18%前後、三者間ファクタリングでは2〜9%程度が相場です。

売掛先の承諾が必要な三者間ファクタリングの方が、二者間ファクタリングより未回収のリスクが低いといえるため、手数料が安く抑えられる傾向にあります。

また独立系よりもノンバンク系、ノンバンク系よりも銀行系のほうが手数料が低いといえます。

これは、運営母体の資金力や取引規模の違いなどが理由です。

ポイント3 入金までのスピード

入金までのスピードも、ファクタリング会社のタイプや契約形態によって大きく異なります。

大手の銀行系やノンバンク系は、信頼性は高いものの独立系に比べて手続きに時間がかかる傾向にあります。

一方、独立系ではオンライン完結、最短即日での入金などに対応している会社もありますよ。

ポイント4 買取限度額

保有している売掛金の額が、ファクタリング会社の買取限度額に対応しているかどうかを事前に確認しておきましょう。

ファクタリング会社によって、買取可能な金額の上限・下限は大きく異なります。

例えば大手のなかでも銀行系ファクタリング会社は大口取引が中心で、数百万〜数億円規模の債権を対象としているケースが多く見られます。

小口の資金化を希望する場合は、柔軟に対応できる独立系ファクタリング会社の利用がおすすめです。

数万円程度の小口の債権でも現金化できる可能性がありますよ。

ポイント5 契約方法

ファクタリングの契約方法には、対面・オンライン・郵送の3種類があり、それぞれメリットと向いている利用者が異なります。

対面契約は、ファクタリング会社の営業所が近い方や、スタッフと相談しながら条件を確認して進めたい方に向いています。

直接やりとりできるため安心感が高く、初めての利用でも不安を解消しやすいのが特長です。

オンライン契約は、申し込みから契約までをすべてオンラインで完結できるため、手軽さとスピードを重視する方に最適です。

近年では、独立系のファクタリング会社を中心に、オンライン完結・最短即日での入金に対応するところも増えていますよ。

郵送契約は、書類の電子提出が難しい方や、紙ベースでの手続きを希望する方に適しています。

ただし郵送の往復に時間がかかるため、資金化までに日数を要する点には注意が必要です。

ポイント6 必要書類

ファクタリングの申し込みに必要な書類は、会社によって異なります。

提出書類の数や内容によって、手続きのスピードや準備にかかる労力が大きく変わるため、事前に確認しておきましょう。

まず、以下の書類はどのファクタリング会社を利用する場合でも基本的に必須です。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 請求書または売掛債権を証明できる書類

独立系の大手ファクタリング会社には、少ない書類で申し込めるところが多くあります。

一方で、銀行系やノンバンク系などの大手ファクタリング会社では、決算書や通帳の入出金明細、残高試算表などの提出も求められる場合があります。

ポイント7 サポート体制

ファクタリングを利用する際には、サポート体制の充実度も重要なチェックポイントです。

申し込みや契約の段階だけでなく、利用後にトラブルや不明点が生じたとき、すぐに相談できる体制が整っているかどうかを確認しておきましょう。

例えば、営業時間内の電話やチャットでの対応が明記されている会社であれば、疑問点をその場で解決でき、取引をスムーズに進められますよ。

また財務や資金繰りに関するアドバイスを行っているファクタリング会社もあります。

4.【独立系】大手ファクタリング会社おすすめ5選

入金までのスピードと審査の柔軟さを重視する方は、銀行グループなどの金融機関に属さない、独立系のファクタリング会社の利用がおすすめです。

独立系ファクタリング会社には、全ての手続きがオンラインで完結したり、最短即日での入金に対応していたりするなど、資金化までの早さと利便性を両立したところが多くあります。

また銀行系やノンバンク系のファクタリング会社に比べて、フリーランスや個人事業主にも利用しやすいのが特長です。

ここでは、独立系の大手ファクタリング会社のうち、信頼できて柔軟な対応が期待できる優良5社を厳選してご紹介します。

資金調達をスムーズに進めたい方は、ぜひチェックしてみてくださいね。

※横にスクロールできます

| 会社名 | 入金スピード | 買取可能額 | 契約方式 | 手数料 | 契約形態 | 法人対応 | 個人対応 |

|---|---|---|---|---|---|---|---|

| ペイトナー | 最短即日 | 1万~300万円 ※初回利用時は30万円まで |

二者間ファクタリング | 10% | オンライン | ○ | ○ |

| QuQuMo(ククモ) | 最短2時間 | 上限なし ※下限記載なし |

二者間ファクタリング | 1%~ | オンライン | ○ | ○ |

| ベストファクター | 最短即日 | 30万~1億円 ※売掛先の規模や継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能 |

二者間ファクタリング、三者間ファクタリング | 2~20% | 対面 | – | ○ |

| ビートレーディング | 最短50分:300万円未満 最短2時間:300万円以上 |

無制限(買い取り実績:1万~7億円) | 二者間ファクタリング、三者間ファクタリング | 二者間:4~12%程度 三者間:2~9%程度 |

オンライン、対面 | ○ | ○ |

| 日本中小企業金融サポート機構 | 最短3時間 | 無制限(買い取り実績:3万~2億円) | 二者間ファクタリング、三者間ファクタリング | 1.5%〜 | オンライン、対面、郵送 | ○ | ○ |

おすすめ1 ペイトナー

| 項目 | 内容 |

|---|---|

| サービス名 | ペイトナー |

| 入金のスピード | 最短即日 |

| 取引できる売掛債権の金額 | 1万~300万円(初回利用時は30万円まで) |

| 契約方式 | 二者間ファクタリング |

| 手数料 | 10% |

| 取引形態 | オンライン |

| オンライン完結 | ○ |

| 法人の利用 | ○ |

| 個人事業主の利用 | ○ |

| 必要書類 | 請求書、本人確認書類(運転免許証やマイナンバーカードなど顔写真付き)、口座の入出金明細(直近3カ月分) |

| 営業時間 | 平日10:00〜19:00 |

| 運営会社 | ペイトナー株式会社 |

| 所在地 | 東京都港区虎ノ門5丁目9番1号 麻布台ヒルズ ガーデンプラザB 5F |

ペイトナーは、2019年の創業ながら累計申込件数が40万件を超えている、独立系の大手ファクタリングサービスです。

は、2019年の創業ながら累計申込件数が40万件を超えている、独立系の大手ファクタリングサービスです。

必要書類は、請求書、顔写真付きの本人確認書類、直近3カ月分の口座の入出金明細の3点だけで、オンラインで全ての手続きが完結します。

また最短即日での入金にも対応していますよ。

取引先への通知が不要な2者間ファクタリング方式を採用しており、信用を保ちながらスピーディーに資金化できる点も安心です。

一方で、銀行系などの大手ファクタリング会社に比べると、取扱規模やブランド力の面では劣り、大口取引や法人向け案件には不向きな側面もあります。

また手数料が10%で固定のため、手元に残る金額をあらかじめ把握しやすいものの、コストが高くついてしまう可能性がある点には注意しましょう。

スピード・手軽さ・実績のバランスに優れた

ペイトナーは、早く簡単に資金を確保したい方におすすめですよ。

おすすめ2 QuQuMo(ククモ)

| 項目 | 内容 |

|---|---|

| 入金のスピード | 最短2時間 |

| 取引できる売掛債権の金額 | 上限なし(下限記載なし) |

| 契約方式 | 二者間ファクタリング |

| 手数料 | 1%~ |

| 取引形態 | オンライン |

| オンライン完結 | ○ |

| 法人の利用 | ○ |

| 個人事業主の利用 | ○ |

| 必要書類 | 本人確認書類(運転免許証やパスポートなど)、入出金明細(保有する全銀行口座の直近3カ月分)、請求書(個人事業主の場合、開業届または青色、白色の確定申告書一式と健康保険証の提出が必要) |

| 営業時間 | 平日9:00〜19:00 |

| 運営会社 | 株式会社アクティブサポート |

| 所在地 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

QuQuMo(ククモ)は、最短2時間で請求書を現金化できる、オンライン完結型の独立系ファクタリングサービスです。

二者間ファクタリングを採用しており、売掛先への通知や債権譲渡登記は不要です。

取引先に知られずにスピーディーに資金調達したい方に適していますよ。

手数料は下限1%〜と業界でも低水準で、必要書類は請求書・入出金明細・本人確認書類の3点のみなので手軽に利用できますよ。

また取引できる売掛債権の金額に上限を設けておらず、法人・個人事業主を問わずに利用できます。

ただし銀行系の大手ファクタリング会社に比べると規模や実績では劣り、三者間ファクタリングには対応していない点には注意しましょう。

QuQuMo(ククモ)は、手軽に手続きを進めたい方や資金調達を急ぐ方にぴったりのサービスです。

おすすめ3 ビートレーディング

| 項目 | 内容 |

|---|---|

| 入金のスピード | 最短50分(300万円未満)/最短2時間(300万円以上) |

| 取引できる売掛債権の金額 | 無制限(買い取り実績:1万~7億円) |

| 契約方式 | 二者間/三者間ファクタリング |

| 手数料 | 二者間:4~12%程度/三者間:2~9%程度 |

| 取引形態 | オンライン・対面 |

| オンライン完結 | ○ |

| 法人の利用 | ○ |

| 個人事業主の利用 | ○ |

| 必要書類 | 入出金明細(直近2カ月分)、売掛金に関する書類(請求書または請求内容が分かる書類やデータ) |

| 営業時間 | 平日9:30〜18:00 |

| 運営会社 | 株式会社ビートレーディング |

| 所在地 | 東京都港区芝大門1-2-18 野依ビル3・4階(仙台・名古屋・大阪・福岡にも拠点あり) |

ビートレーディングは、累計8万社以上・累計買取額1,670億円の実績を誇る、大手の独立系ファクタリング会社です。

売掛金に関する書類と入出金明細(直近2カ月分)の2点で申し込むことができ、最短50分で資金化できるスピード対応が強みです。

全国5拠点(東京・大阪・名古屋・仙台・福岡)を展開していて、対面での利用が可能です。

またオンライン完結も可能なので、遠方の事業者でもスムーズに利用できますよ。

銀行系などの大手ファクタリング会社と比べると、会社の規模や歴史の面では劣るものの、信頼性・対応力・取引実績は十分といえます。

「今すぐ資金を確保したい」「実績のある大手に安心して任せたい」と希望する方にはおすすめですよ。

おすすめ4 ベストファクター

| 項目 | 内容 |

|---|---|

| 入金のスピード | 最短即日 |

| 取引できる売掛債権の金額 | 30万~1億円(※5,000万円以上も相談可能) |

| 契約方式 | 二者間/三者間ファクタリング |

| 手数料 | 2~20% |

| 取引形態 | 対面 |

| オンライン完結 | – |

| 法人の利用 | ○ |

| 個人事業主の利用 | ○ |

| 必要書類 | 本人確認書類(免許証やパスポートなど)、入出金通帳(Web通帳も可)、取引先との契約関連書類(請求書・見積書・基本契約書) |

| 営業時間 | 平日10:00〜19:00 |

| 運営会社 | 株式会社アレシア |

| 所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階(大阪・福岡にも支店あり) |

ベストファクターは、最短即日での入金に対応する、独立系大手のファクタリング会社です。

対面での手続きが必要であり、完全オンラインでの利用はできませんが、安心して進めたい方におすすめです。

なお公式では審査通過率90%超と明示されていますよ。

また必要書類は本人確認書類、入出金通帳、請求書など取引先との契約関連書類の3点のみで、法人・個人事業主を問わず気軽に申し込みができる点も特長です。

二者間ファクタリング・三者間ファクタリングの両方に対応しているので、状況に合わせて判断したい方にもおすすめですよ。

なお手数料は2〜20%と幅があり、コストを抑えられる可能性がある一方で、高くついてしまう可能性がある点には注意しましょう。

資金調達を急いでいて、対面で安心して取引したい事業者には最適なサービスです。

おすすめ5 日本中小企業金融サポート機構

| 項目 | 内容 |

|---|---|

| 入金のスピード | 最短3時間 |

| 取引できる売掛債権の金額 | 無制限(買い取り実績:3万~2億円) |

| 契約方式 | 二者間/三者間ファクタリング |

| 手数料 | 1.5%〜 |

| 取引形態 | オンライン・対面・郵送 |

| オンライン完結 | ○ |

| 法人の利用 | ○ |

| 個人事業主の利用 | ○ |

| 必要書類 | 口座の入出金履歴(直近3カ月分)、売掛金に関する書類(請求書や契約書など)、代表者の身分証明書 |

| 営業時間 | 平日9:30〜18:00 |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

| 所在地 | 東京都港区芝大門1-2-18-2F(商業登記上の本店所在地:東京都中央区銀座6丁目6番1号) |

日本中小企業金融サポート機構は、非営利の一般社団法人が運営する、独立系の大手ファクタリングサービスです。

審査は最短30分で、即日での振込にも対応しているため、資金調達を急ぐ方におすすめです。

また手数料率は1.5%〜と業界でも低水準で、対面・郵送だけでなく、すべての手続きをオンラインで完結させることも可能です。

法人だけでなく個人事業主も利用できますよ。

銀行系の大手と比べると規模では劣るものの、非営利団体が運営する安心感と、コストの低さ、現金化までの早さを兼ね備えている点が強みといえます。

5.【銀行系】大手ファクタリング会社おすすめ3選

このように、初めてファクタリングを利用する方の多くは、安心感や信頼性を重視するのではないでしょうか。

銀行系ファクタリング会社は、グループの資金力や与信ノウハウを活かし、売掛債権の保証から回収支援まで幅広く対応しています。

本章では、銀行系の大手ファクタリング会社のなかでも特に信頼度の高い3社をご紹介します。

- おすすめ1 みずほファクター

- おすすめ2 三菱UFJファクター

- おすすめ3 三井住友カード(旧:SMBCファイナンス)

おすすめ1 みずほファクター

| 項目 | 内容 |

|---|---|

| 運営会社 | みずほファクター株式会社 |

| 本社所在地 | 東京都千代田区丸の内1丁目6番2号 新丸の内センタービルディング7階 |

| 設立 | 1977年4月1日 |

| 資本金 | 10億円 |

| 事業内容 | 国内ファクタリング/国際ファクタリング/代金回収サービス/電子債権決済サービス |

| 親会社等 | 株式会社みずほ銀行(100%出資) |

みずほファクターは、みずほ銀行グループが運営する信頼性の高いファクタリング会社です。

国内外の債権に対応しており、保証型ファクタリングや電子債権決済サービスなど幅広いサービスを提供しています。

特に輸出取引における「国際ファクタリング」では、債権回収までをサポートしてくれますよ。

ただし手数料などの具体的な数値が公式サイトに記載されていないため、利用を検討する際は事前の問い合わせが必要です。

取引の信頼性や安全性を重視する方に最適なサービスといえるでしょう。

おすすめ2 三菱UFJファクター

| 項目 | 内容 |

|---|---|

| 運営会社 | 三菱UFJファクター株式会社 |

| 本社所在地 | 東京都千代田区神田淡路町2丁目101番地 ワテラスタワー |

| 設立 | 1977年6月(創業1972年11月) |

| 資本金 | 20億8,000万円 |

| 事業内容 | ファクタリング業務、代金回収業務、でんさい一括ファクタリング業務 |

| 親会社等 | 三菱UFJ銀行(100%出資) |

三菱UFJファクターは、三菱UFJフィナンシャル・グループが運営する信頼性の高いファクタリング会社です。

国内外の取引に対応しており、海外バイヤーの信用調査や保証までをカバーする国際ファクタリングを提供しています。

また、国内取引では販売先の倒産や未回収リスクを防ぐ保証型ファクタリングを中心に展開していますよ。

単なる資金化にとどまらず、与信管理や債権回収支援など、総合的な債権管理体制をサポートしてくれる点も大きな魅力です。

一方で、手数料や契約条件が公式サイトに明記されていないため、詳細は問い合わせが必要です。

また、サービスの中心が保証・回収型であるため、即時の資金化を求める方には不向きな場合もあります。

取引先の信用リスクを避けたい企業や、輸出取引の債権管理を強化したい方におすすめの、安心と実績を兼ね備えた銀行系ファクタリング会社です。

おすすめ3 三井住友カード(旧:SMBCファイナンス)

| 項目 | 内容 |

|---|---|

| 運営会社 | SMBCファイナンスサービス株式会社 |

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 設立 | 1967年12月 |

| 資本金 | 340億3,000円 |

| 事業内容 | ファクタリング業務、クレジットカード業務、決済・代金回収業務、ローン業務、保証業務、など |

| 親会社等 | 株式会社三井住友フィナンシャルグループ(グループの中核は三井住友銀行) |

三井住友カードでは、三井住友銀行系のグループ会社の信頼性を背景に、保証型ファクタリングサービスを提供しています。

売掛債権の保証を通じて、取引先の倒産や支払い遅延などのリスクを軽減できます。

また、手形買取(ノンリコース)や下請債権保全支援事業にも対応しており、建設業や製造業など幅広い業種で活用可能です。

ただし、手数料や契約条件が公式サイトに明記されていないため、利用時には個別の問い合わせが必要です。

また、サービスの中心が保証型と回収型であるため、即時の資金化を求める方にはやや不向きな側面もあります。

取引先の信用リスクを回避したい企業や、銀行系の安定したサポートを重視する方におすすめのファクタリングサービスです。

6.【ノンバンク系】大手ファクタリング会社おすすめ3選

安心感とスピード、手軽さを重視するなら、銀行以外の金融機関が運営する大手ノンバンク系ファクタリング会社を検討してみましょう。

- おすすめ1 オリックス

- おすすめ2 AGビジネスサポート

- おすすめ3 NTT・TCリース

おすすめ1 オリックス

| 項目 | 内容 |

|---|---|

| 運営会社 | オリックス株式会社 |

| 本社所在地 | 東京都港区浜松町二丁目4番1号 世界貿易センタービル南館 |

| 設立 | 1964年4月 |

| 資本金 | 2,211億1,100万円 |

| 事業内容 | ファクタリング、融資、事業投資、生命保険、銀行、資産運用事業、産業/ICT機器、自動車、不動産、環境エネルギー事業など |

| 親会社等 | なし(オリックス株式会社がグループ全体の中核企業) |

オリックスのファクタリングは、大手の総合金融グループならではの信頼性と専門性を兼ね備えたサービスです。

特に、診療・介護・調剤報酬など公的保険請求に基づく債権をお持ちの法人に最適で、支払期日まで約1〜2カ月かかる債権を早期に現金化できますよ。

手数料は「事務手数料+割引料」の明朗な仕組みで、安心して利用できます。

なお買取の上限額は直近1年間の平均請求額の90%まで、設立3年以上で税金や社会保険の未納がない法人のみが対象となる点には注意しましょう。

条件を満たす場合には、全国にあるオリックスの営業拠点で相談が可能ですよ。

大手総合金融グループならではの信頼と実績を重視したい事業者におすすめです。

おすすめ2 AGビジネスサポート

おすすめ2 AGビジネスサポート

| 項目 | 内容 |

|---|---|

| 運営会社 | AGビジネスサポート株式会社 |

| 本社所在地 | 東京都港区芝2丁目31-19 |

| 設立 | 2001年1月18日 |

| 資本金 | 1億1,000万円 |

| 事業内容 | 事業者向けのファクタリング、ビジネスローン、カードローン、不動産担保ローンなど |

| 親会社等 | アイフル株式会社 |

AGビジネスサポート(旧アイフルビジネスファイナンス)の「売掛債権ファクタリング」は、上場企業のグループ会社ならではの安心感を兼ね備えたサービスです。

1万円から利用可能で、条件を満たせば最短即日での入金にも対応してくれます。

また取引先に知られず利用できる二者間ファクタリングと、手数料を抑えやすい三者間ファクタリングのどちらにも対応していますよ。

赤字決算・債務超過・開業1年未満といった状況でも相談可能で、ノンリコース契約なので未回収リスクに備えたい方にもおすすめです。

手数料に上限の記載がない点と、継続取引のない個人・海外取引先の債権は対象外である点には注意しましょう。

おすすめ3 NTT・TCリース

| 項目 | 内容 |

|---|---|

| 運営会社 | NTT・TCリース株式会社 |

| 本社所在地 | 東京都港区港南一丁目2番70号 品川シーズンテラス13階 |

| 設立 | 2020年2月21日 |

| 資本金 | 100億円 |

| 事業内容 | ファクタリング及びその他の金融業務など |

| 親会社等 | NTT株式会社 |

NTT・TCリースは、NTTグループ(NTT、NTTファイナンス)と東京センチュリーが共同出資する、ノンバンク系の大手リース・金融サービス会社です。

同社が提供するファクタリングサービスでは、取引先への譲渡通知または承諾を前提とした三者間ファクタリングを採用しています。

ファクタリングの他にも、リース・決済・債権管理などのサービスも提供していて、資金調達から回収までをまとめてサポートすることも可能な点が強みといえますよ。

二者間ファクタリングには対応しておらず、個人事業主やフリーランスが利用の対象外な点には注意しましょう。

7.大手ファクタリング会社を利用するメリット

このように複数のファクタリング会社を比較していて、「どこなら安心して利用できるのか」「選ぶなら大手が良いのか」と悩んでいる方もいらっしゃるでしょう。

大手のファクタリング会社は、資金力や取引実績が豊富なだけでなく、対応力やサポート体制の面でも安心できる点が特長です。

本章では、大手ファクタリング会社を利用する四つの主なメリットをご紹介します。

- メリット1 取引実績が豊富で信頼性が高い

- メリット2 資金力があり大口債権に対応している

- メリット3 入金までのスピードが早い

- メリット4 手数料が比較的低めに設定されている

メリット1 取引実績が豊富で信頼性が高い

長年の運営実績と豊富な取引件数を持ち、法令遵守体制がしっかり整っているのが大手ファクタリング会社の特長です。

公式サイトで代表者名や所在地、資本金、取引実績などを明示している会社が多く、運営の透明性が高い点も信頼できるポイントといえるでしょう。

また大手ファクタリング会社には、銀行グループや上場企業など、安定した企業を母体とするところが多くあります。

メリット2 資金力があり大口債権に対応している

大手ファクタリング会社は、銀行グループや上場企業を母体としているところが多く、豊富な資金力があります。

そのため、数千万〜数億円規模の大口債権にも対応できる点が大きなメリットです。

中小規模のファクタリング会社では取り扱いが難しい大口の取引でも、資金余力のある大手であれば対応してもらえる可能性が高いといえますよ。

また審査や契約のプロセスも厳格なので、取引額が大きい場合でも安心といえるでしょう。

メリット3 サポート体制が充実している

大手ファクタリング会社の多くは、長年の運営実績と豊富な取引データに基づき、充実したサポート体制を整えています。

例えば、契約内容や手続きの流れを丁寧に案内する専任スタッフが在籍している会社がありますよ。

また、電話・メール・チャットなど複数の問い合わせ窓口を設けている会社も多く、トラブルや疑問が生じた際に迅速に対応してもらえるのが強みです。

なかには、契約後のフォローまで手厚く対応している会社もありますよ。

メリット4 手数料が比較的低めに設定されている

大手ファクタリング会社には、手数料を比較的低く設定しているところも多くあります。

これは豊富な資金力があることや、過去の膨大な取引データを活用して未回収リスク

をより正確に判断し、リスクの低い取引をしていることが理由です。

なかでも銀行系ファクタリング会社では、母体となる銀行の信用力を背景に、他社よりも低水準の手数料で利用できるケースが多く見られますよ。

ただし、大手だからといって必ずしも手数料が低いとは限りません。

特に大口債権を現金化する場合、わずかな手数料の差でも最終的に手元に残る資金額に大きく影響するので出来るだけコストがかからないところを選ぶようにしましょう。

契約形態や売掛先の信用力によっても手数料は変動するため、複数社での見積もり・比較をするのがおすすめですよ。

8.大手ファクタリング会社を利用するデメリット

「資金力があって信頼できそう」「トラブルが少なそう」といった理由から、大手ファクタリング会社を選ぶ方は多くいらっしゃるでしょう。

しかし、すべての事業者にとって大手が最適とは限りません。

信頼性や手数料の面で優れている一方で、デメリットもいくつかあります。

大手だから良いと決めつけず、ご自身の事業に合ったファクタリング会社を利用しましょう。

- デメリット1 審査が厳しい

- デメリット2 少額の売掛債権に対応していないケースがある

- デメリット3 二者間ファクタリングに非対応の会社もある

- デメリット4 個人事業主に対応していない会社もある

デメリット1 審査が厳しい

銀行系やノンバンク系の大手ファクタリング会社の多くは、他と比べて審査基準が厳しい傾向があります。

豊富な取引データを活かし、未回収リスクを慎重に見極めるため、審査通過率は中小規模の独立系に比べて低くなるといえます。

このため財務状況に不安がある企業や設立から間もない事業者などの場合は、審査に落ちてしまうケースも少なくありません。

一方で、大手であっても独立系ファクタリング会社であれば、比較的柔軟に審査が行われる傾向があります。

なかには通過率90%以上を公表しているところもありますよ。

資金調達を急いでいる場合や売掛債権の信用力に不安がある場合は、柔軟に審査してくれる独立系のファクタリング会社の利用がおすすめです。

デメリット2 少額の売掛債権に対応していないケースがある

銀行系やノンバンク系などの大手ファクタリング会社では、数十万円以下の少額債権に対応していないことがあります。

これは審査や契約にかかる手間と利益のバランスが合わず、少額の取引では採算が取りにくいためです。

一方で、独立系のファクタリング会社であれば、大手であっても数万〜数十万円規模の小口債権に柔軟に対応しているところが多くあります。

個人事業主や小規での取引が多い事業者でも、比較的利用しやすいといえるでしょう。

デメリット3 二者間ファクタリングに非対応の会社もある

大手ファクタリング会社を利用する際には、対応している契約形態にも注意が必要です。

特に銀行系では三者間ファクタリングのみ対応しているケースが多く、ノンバンク系でも二者間ファクタリングを扱っていない会社が少なくありません。

三者間ファクタリングは透明性が高くリスクも低いのが利点ですが、売掛先に承諾を得る際に「資金繰りに困っているのでは」といった印象を与える可能性もあります。

このため、今後の取引に影響が出ることを懸念する方もいらっしゃるでしょう。

一方で独立系のファクタリング会社であれば、大手でも二者間ファクタリングに対応しているところが多く、スピーディーな資金調達を行いたい場合にも安心です。

デメリット4 個人事業主に対応していない会社もある

大手のなかでも特に、銀行系やノンバンク系のファクタリング会社では、個人事業主の利用に対応していないところが多く見られます。

その理由として、少額取引が多く収益性が低いことや、法人に比べて信用力が低いと判断されることなどが挙げられます。

また契約時に法人登記簿謄本や決算書の提出を求める会社も多くありますが、個人事業主ではこのような書類を用意できません。

一方で、独立系のファクタリング会社では、個人事業主やフリーランスも利用できるところが多く、申込書類が請求書と本人確認書類のみなど柔軟な対応が可能です。

9.まとめ

安心して売掛債権を現金化したい方には大手のファクタリング会社がおすすめです。

特に、取引の規模が大きい企業や、長期的な取引関係を重視する事業者にとっては、大手のサポート力や信頼性の高さが大きな魅力となるでしょう。

なお大手ファクタリング会社は、独立系・銀行系・ノンバンク系の3種類に大別できます。

それぞれ特徴が異なるため、ご自身の希望に合ったものを選びましょう。

銀行系は母体の信用力と資金力が強みで、手数料が低く法令遵守体制も整っていて安心ですが、審査が厳しく入金に時間がかかる傾向があります。

ノンバンク系は、銀行以外の金融機関が運営の母体であり、高い信頼性がありながら、銀行系よりも柔軟な対応が期待できます。

銀行系とノンバンク系は、二者間ファクタリングに非対応の会社が多く、独立系と比べると審査などが慎重に行われます。

一方、独立系は二者間ファクタリングを中心に行っているところも多く、スピーディーで柔軟な対応が特長です。

個人事業主にも利用しやすいのが利点ですが、手数料が独立系やノンバンク系より高めになる傾向があり、大手であっても会社によって信頼性に差がある点には注意しましょう。

金融機関ならではの信頼性を重視するなら銀行系またはノンバンク系を、手続きの手軽さやスピードを重視するなら独立系を選ぶと良いでしょう。

| サービス名 | 入金スピード | 手数料 | オンライン完結 | 特徴 |

|---|---|---|---|---|

| ペイトナー | 最短即日 | 10% | 〇 | 業界トップクラスのスピード対応が魅力!完全オンライン&書類が少なく手続きが簡単 >>公式サイトはこちら |

| QuQuMo(ククモ) | 最短2時間 | 1%〜 | 〇 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

| ビートレーディング | 最短50分:300万円未満 最短2時間:300万円以上 |

2〜12%程度 | 〇 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |