『原野商法』とは!?相続税の節税を語る悪徳商法に要注意!税金の相談は必ず税理士に

原野商法は1970年代から1980年代に流行した悪徳商法ですが、2010年代から被害に遭う人が急増しています。

近年の原野商法は、過去に原野商法の被害を受けた人やその相続人を狙っているのが特徴で、相続税対策などを謳い文句にした手口が多いです。

ただ原野商法に相続税の節税効果はありませんし、購入を勧めてくる土地に資産的価値もありません。

そのような原野商法に騙されないためにも、勧誘手口と相続税の節税効果がない理由についてご説明します。

目次 [閉じる]

1.原野商法とは

原野商法とは、値段がつかないような山奥の土地(主に原野)を資産的価値があるように思わせ、販売する悪徳商法です。

不動産購入には数百万円から数千万円のお金が必要になりますので、原野商法の被害に遭った人の被害金額が大きいことも社会問題となった一因です。

1-1.将来土地の価値が上がると思い込ませて販売する戦略

1970年代から流行した原野商法は、将来的に価値が上がる土地を安値で購入できることをウリにして販売していました。

基本的に原野は、宅地と比べて用途が限られますので資産的価値は低いです。

しかし原野商法を行う不動産販売業者は、販売物件の地域に今後リゾート開発が行われるなど、嘘の情報を説明することで山奥にある土地が値上がりするかのように見せかけました。

リゾート開発が進んでいるように誤解させるために、土地を分筆し登記上は販売用に区画整理したように見せかけたり、著名人に無償で土地を渡すことで「〇〇さんも所有!」などと広告塔として利用していました。

1-2.原野商法で販売された不動産は資産的価値のない土地

周辺一帯の土地を整地し、区画販売する手法は一般的であり、それ自体に問題はありません。

ただ土地を住宅地として販売する場合は、水道・ガス・電気などのライフラインが整っていないと買い手がつきませんので、宅地開発されるのは整備費用のコストが回収できる場所に限られます。

しかし原野商法で販売されていた土地は、ライフラインがない山奥の土地であり、開発工事をする場合には莫大な費用が必要です。

また立地条件も非常に悪い地域にあったため、宅地開発をしても工事費用を回収できる見込みはありませんでした。

そのため不動産販売業者が説明したような、リゾート開発プロジェクトは行われず、購入した原野の価値が上がることはありませんでした。

1-3.原野商法で取得した土地は使い道がないため売却できない

原野商法で販売されていた土地は、利用価値のない土地です。

そのため土地を売却しようとしても買い手がつかず、損失を補填することも難しい状況でした。

そして、被害者が原野商法により購入した土地の維持管理費を支払う状況が十数年続いたのち、近年新たに発生した問題が原野商法の二次被害です。

2.トラブル急増!原野商法の被害者を狙った新たな手口

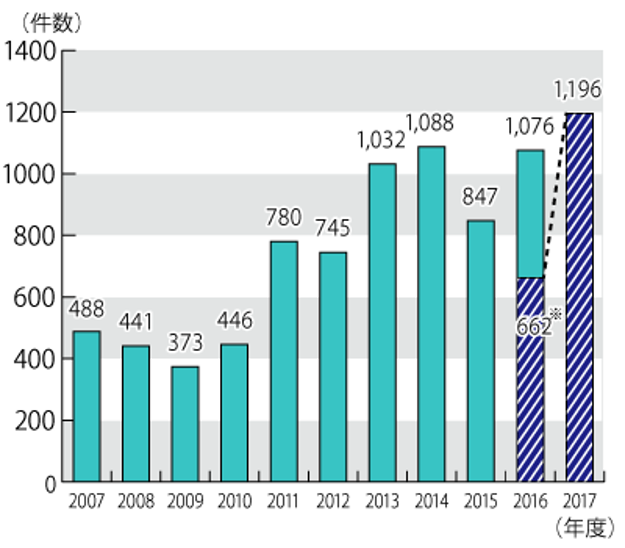

原野商法の二次被害トラブルに関する相談は2010年代から急増しており、国民生活センターへの相談件数は、2017度には前年比の1.8倍まで増加しています。

出典:より深刻に!「原野商法の二次被害」トラブル-原野や山林などの買い取り話には耳を貸さない!契約しない!-(独立行政法人国民生活センター)

原野商法の二次被害が拡大しているのは、40年前に一次被害に遭った人が高齢化し、正常な判断ができない状態で相手に言われるがまま契約してしまうのも一因です。

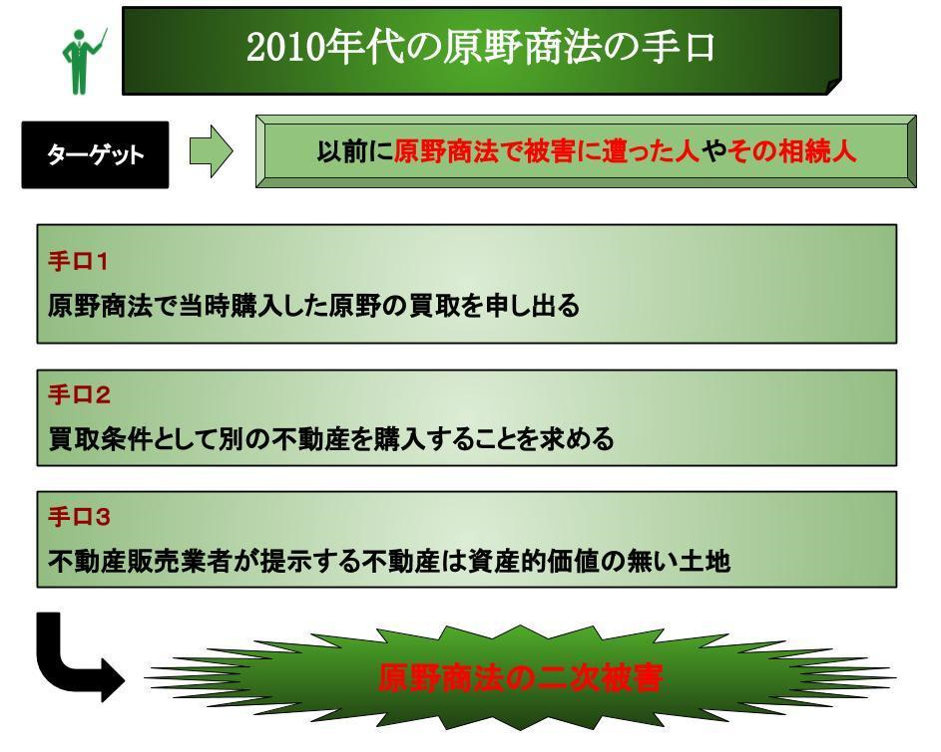

2-1.相続税の税金対策として土地の買取を申し出てくる

近年の原野商法は、不動産販売業者が過去に原野商法で取得した土地の買取を申し出てくることから始まります。

不動産業者の購入動機としては、「外国人に土地を購入させないため」や「相続税の節税になる」など様々ありますが、すべて架空の話です。

もちろん買取する土地が資産的価値のない土地であることは業者も知っていますが、同時に売却できない現状も把握しています。

2-2.土地の買取条件として別の土地購入を求めてくる

新しい原野商法は、過去に購入した土地の買取だけでは終わりません。

土地の買取条件として不動産販売業者は、新たな土地の購入を求めてきます。

通常土地を売却したら手元にお金が入ってきますが、原野商法では下取りという形で土地を買い取るため、お金は入ってきません。

土地売却資金で過去の原野商法での損失を補填するつもりが、追加資金を支払って別の土地を購入しなければならなくなってしまうため、手元のお金をさらに失います。

2-3.悪徳不動産販売業者から提示される土地は資産的価値がない

過去に原野商法で取得した土地を下取りに出し別の土地を購入した場合でも、新たに取得する土地の購入金額が正当であれば損はありません。

しかし原野商法の二次被害に遭った人が購入を求められる土地は、1970年代に流行した原野商法と同様に資産的価値のない土地です。

そのため、お金を支払って新たに別の土地を購入したのにも関わらず、手元には価値のない土地しか残りません。

3.原野商法で取得した土地が相続税の節税にならない理由

相続財産は現金より、不動産として所持した方が相続税の節税になるケースはあります。

しかし、原野商法で提供される不動産を購入しても節税効果は期待できません。

むしろ業者に支払う手数料分だけ、資産を減少させることになります。

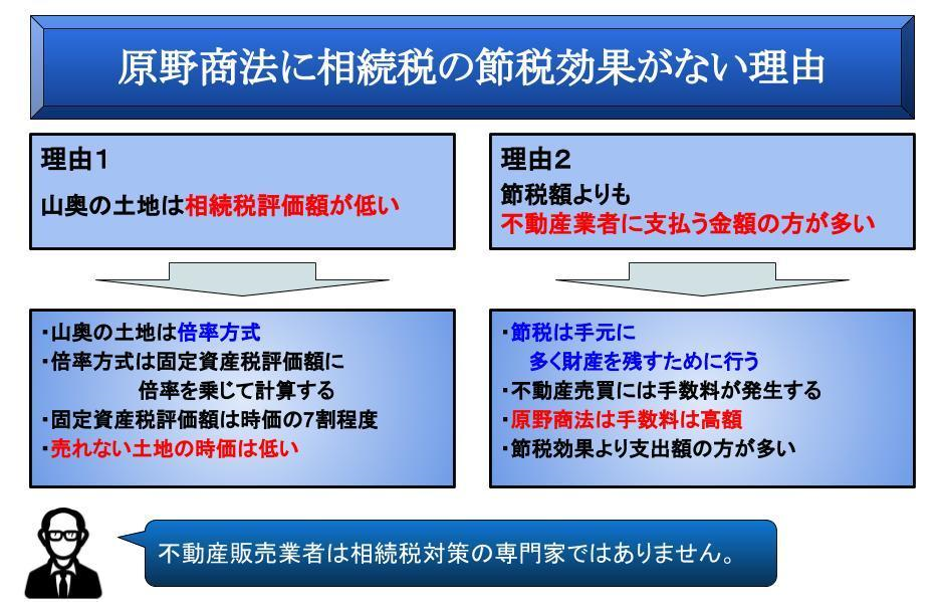

3-1.山奥の土地の相続税評価額が高くなることはない

相続税で土地を評価する際には、路線価方式または倍率方式で計算します。

路線価評価は市街地で主に使用する計算方法であり、田舎の土地の評価方法は倍率方式です。

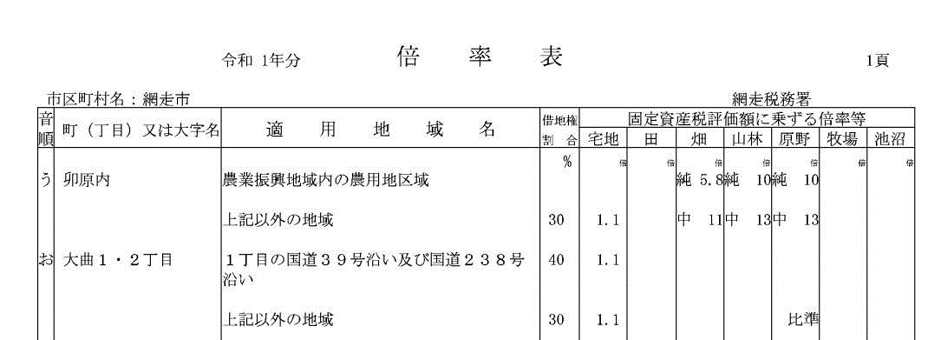

倍率評価とは、固定資産税評価額に倍率を乗じて計算する方法であり、国税庁のホームページに掲載されている倍率表の倍率を乗じます。

<参考 令和元年の北海道網走市の倍率表>

固定資産税評価額は、時価の0.7倍相当といわれています。

時価が高ければ固定資産税評価額は上がりますが、売買できないような土地の時価に高値がつくことはありません。

3-2.相続税の節税額よりも不動産業者に支払う金額の方が多い

原野商法で取得した土地の評価額が低ければ、その分支払う相続税額も少なくなります。

そのため一見すると、原野商法にも節税効果があるように感じるかもしれませんが、原野商法を行うような悪徳不動産販売業者の場合、高額な測量代や登記費用などを請求してきます。

土地を購入し、相続税が節税できたとしても、手元の資産は減少していることがほとんどです。

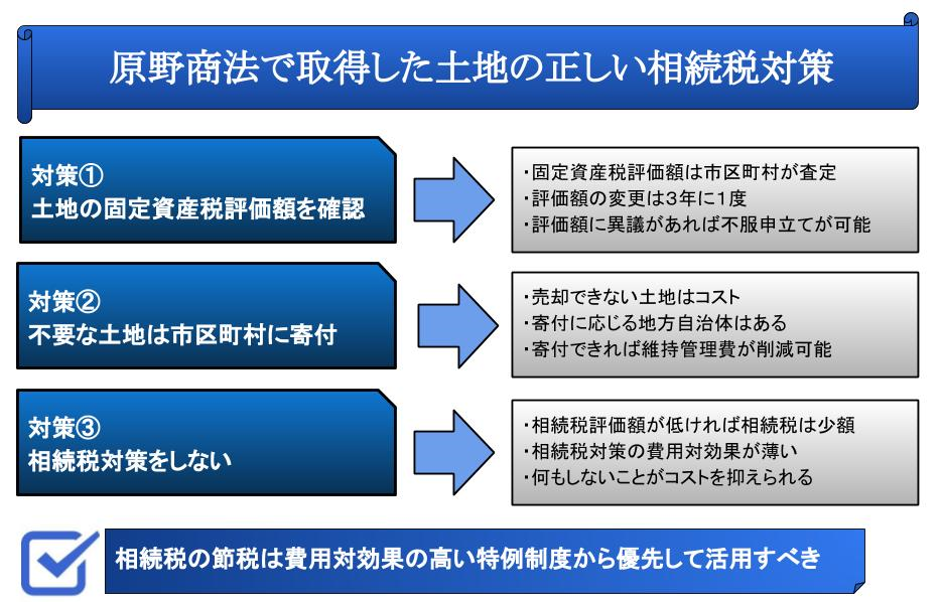

4.現在保有している原野商法の土地の相続税対策

原野商法で取得した土地の節税については、税理士に相談してください。

不動産販売業者は不動産のプロであり、税金のプロではありません。

また不動産販売業者は不動産を売ることが目的ですので、節税効果を拡大解釈している場合もあります。

4-1.土地の固定資産税評価額が正当な金額なのかを確認する

倍率方式の計算で必要となる固定資産税評価額評価は、相続税を担当している税務署ではなく、対象物件が所在する場所を管轄する市区町村が担当しています。

固定資産税評価額は3年に1度評価替えを行っていますが、評価額の金額に納得できない場合には、不服申し立て制度が利用できます。

資産的価値のない土地に高値の固定資産税評価額が設定されている場合には、市区町村に確認の上、制度を活用することも検討してください。

4-2.不要な土地を市区町村に寄付することで相続税の節税になる

残念ながら、処分できない土地を保有していても維持管理費がかかるだけですので、売却することは諦めて寄付することも視野に入れましょう。

国への寄付は、行政目的で利用する土地以外は受け入れないとしていますので、寄付をする際には地方自治体が選択肢となります。

国に土地等を寄付したいと考えていますが、可能でしょうか

【答】

寄付の申出があった場合、土地等については、国有財産法第14条及び同法施行令第9条の規定により、各省各庁が国の行政目的に供するために取得しようとする場合は、財務大臣と協議の上、取得手続をすることとなります。

なお、行政目的で使用する予定のない土地等の寄付については、維持・管理コスト(国民負担)が増大する可能性等が考えられるため、これを受け入れておりません。引用:財務省

ただし市区町村が土地の寄付を受けるかどうかは、土地の所在地や利用価値によって異なり、寄付が断られる可能性もあります。また、「寄付」ですので当然手元にお金は入ってきません。

それでも寄付ができれば土地の維持管理費が不要になりますし、寄付した土地に対する相続税も支払わずに済みます。

4-3.相続税評価額が低い土地に対して相続税対策をしても効果は薄い

資産的価値の低い土地は相続税評価額も低いため、相続税対策は必要ありません。

原野の相続税評価額が10万円だった場合、相続税の税率が10%であれば、支払う相続税は1万円です。

もし民間業者に土地を引き取ってもらうとしても、諸費用は1万円以上発生しますので、処分せずにそのまま保有した方がお金を節約できます。

相続税を抑えたい場合は、相続税評価額が大きい土地や節税効果が高い特例制度を利用することが先決です。

特例適用には要件がありますので、相続税対策をする際には税理士に相談することを推奨します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓