株式を相続する場合のポイントや相続税評価の方法を税理士が解説

故人が生前に株式投資をしていた場合や自ら事業を営んでいた場合は、株式が相続財産に含まれます。

この記事では、株式を相続する場合の手続きと相続税申告時の評価方法について、相続税専門の税理士が詳しく解説します。

株式は、主に証券会社を通じて売買する上場株式と、主に自ら事業をしていた場合に保有する非上場株式に分けられます。それぞれ、相続手続きの方法と相続税申告時の評価方法が異なるため注意が必要です。

この記事の目次 [非表示]

1.誰が株式を相続するかを決める

株式の相続では、まず、故人が株式を保有していたかどうかを確認します。

次に誰がその株式を相続するかを決めます。

1-1.故人が株式を保有していたかどうかを確認

故人が遺言書や財産目録を残していれば、株式を含めた遺産相続の手続きがスムーズにできますが、そのようなケースは珍しいといってもよいでしょう。多くの場合は、自宅をくまなく探すなどしてどのような遺産があるかを確認します。

故人が株式を保有していたかどうかは、主に次のような点から確認します。

- 故人が証券会社と取引していたかどうか

- 故人が会社のオーナー・重役であったかどうか

- 故人が勤務先で持株会に入っていたかどうか

このほか、株券の現物が見つかれば故人が株式を保有していたことがわかります。

ただし、上場株式では株券が電子化されているため、株券が見つかることはまれです。

上場、非上場にかかわらず、株式を保有していれば株主総会の招集通知や決議通知が送られてきます。それらの郵便物が残されているかどうかも調べるとよいでしょう。

1-2.株式の分け方を話し合う

故人が株式を保有していることがわかれば、誰がその株式を相続するかを決めます。

遺言で指定されていればその内容に従い、遺言がなければ相続人どうしで話し合って決めます。

具体的には、株式を1人で相続するか複数人で分けるか、株式をそのまま分けるか換金してから分けるかといったことを決めていきます。

相続税の申告が必要な場合は、遺産をどのように分け合うかによって税負担が変わるため、株式の相続税評価額を踏まえて分け方を決める必要があります。株式の相続税評価額については、次の章以降でお伝えします。

故人が事業を行っていて自社株を相続する場合は、単に株式を引き継ぐにとどまらず、事業を承継することを意味します。自社株を相続人全員で分け合って相続すると、経営権が分散して会社の経営が不安定になってしまいます。遺言がなく故人の意思がわからない場合は、事業を誰に継がせるか相続人どうしでよく話し合うことが大切です。

株式を相続で分け合う方法にはいくつか種類があります。

株式をそのままの状態で分ける現物分割や、換金してから現金を分け合う換価分割のほか、特定の相続人が株式を相続するかわりに他の相続人に現金を支払う代償分割という方法もあります。

【参考】換価分割と代償分割についての詳しい解説は、下記の記事を参照してください。

換価分割を行う前に知っておきたい3つの注意点

要注意!代償分割で“普通とは異なる”相続税の計算方法

1-3.遺産分割協議書を作成する

遺産分割協議書は、誰がどの遺産を相続するか相続人どうしで話し合った結果を書面で示すものです。株式の相続手続きだけでなくさまざまな手続きで必要になります。

株式を誰が相続するかが決まれば、遺産分割協議書を作成します。

ただし、遺言があってそのとおりに遺産を分け合う場合は必要ありません。

遺産分割協議書の作成方法については、「遺産分割協議書の書き方【決定版】ひな形をダウンロードして完全解説!」を参照してください。

2.上場株式の相続手続き・相続税評価額

株式には、上場株式と非上場株式があり、相続の手続きと相続税申告時の評価方法がそれぞれ異なります。この章では、上場株式の相続手続きと相続税評価額について解説します。

2-1.上場株式の相続手続き

上場株式の相続手続きをする場合は、相続人の代表者が証券会社に連絡します。

相続手続きには証券会社所定の書類のほか、戸籍謄本、遺言書、遺産分割協議書などが必要です。

上場株式の相続手続きでは、株式を故人の口座から相続人の口座に移管します。

このとき、できれば同じ証券会社で相続人の口座を開設する方がよいでしょう。

異なる証券会社どうしで移管できる場合もありますが、手続きが煩雑になります。

株式を相続する人が1人の場合は、株式を移管するだけで手続きが完了します。

相続人が複数いる場合の手続きは証券会社によって対応が分かれます。

詳しくは故人が取引していた証券会社に確認してください。

2-2.上場株式の相続税評価額

相続税を申告するときの上場株式の評価額は、次の4つの価格のうち最も低いものに保有株式数をかけて計算します。

- 故人が死亡した日の終値

- 故人が死亡した日の月の取引日ごとの終値の平均額

- 故人が死亡した日の月の前月の取引日ごとの終値の平均額

- 故人が死亡した日の月の前々月の取引日ごとの終値の平均額

(終値とは取引があった日の最後につけられた価格のことです)

上場株式の株価は、会社の業績や内外の経済情勢によって大きく変動することがあります。そのため、過去の傾向も考慮した方法で評価します。

上場株式の評価方法について詳しい内容は、「相続税の計算で株式はどのように評価する? 上場株式と非上場株式の評価方法を解説」を参照してください。

近年は、一般投資家でも外国株式を容易に取引できるようになっています。

外国株式の評価方法については、「外国株式の相続税評価について相続税専門税理士が解説」を参照してください。

3.非上場株式の相続手続き・相続税評価額

この章では、非上場株式の相続手続きと相続税評価額について解説します。

非上場株式の評価は非常に難しく高度な知識が必要です。

実際に評価する場合は、税理士に依頼することをおすすめします。

3-1.非上場株式の相続手続き

非上場株式の相続手続きは証券会社では取り扱っていないため、株式の発行会社に直接申し出るか、株主名簿を管理する信託銀行や証券代行会社に申し出ます。

手続きには「株式名義書換請求書兼株主票」のほか、株券、戸籍謄本、遺言書、遺産分割協議書などが必要です。

なお、株式を上場していない会社では、経営権が分散しないように株式の譲渡を制限している場合があります。譲渡が制限されている株式も相続することはできますが、相続したのちに会社から売り渡しを求められる場合があります。

3-2.非上場株式の相続税評価額

非上場株式には市場価格がないため、相続税評価額は会社の財務内容をもとに計算します。非上場株式の株価の評価方法には、類似業種比準方式、純資産価額方式、配当還元方式があります。

株式を相続して大株主として会社の経営を支配する場合は、類似業種比準方式または純資産価額方式、もしくはこれらを併用して相続税評価額を求めます。

株式を相続した人が少数株主の場合または経営者一族以外の場合は、配当還元方式で相続税評価額を求めます。

非上場株式の評価は、評価方法の選定や会社の資産・負債の評価などで専門知識が必要になります。下記の記事では非上場株式の評価方法について解説していますが、実際の評価は相続税専門の税理士に依頼することをおすすめします。

「類似業種比準方式」による非上場株式の評価を分かりやすく解説

配当還元方式による非上場株式の相続税評価の基本をわかりやすく解説

4.相続した株式を換金(売却)した場合の税金

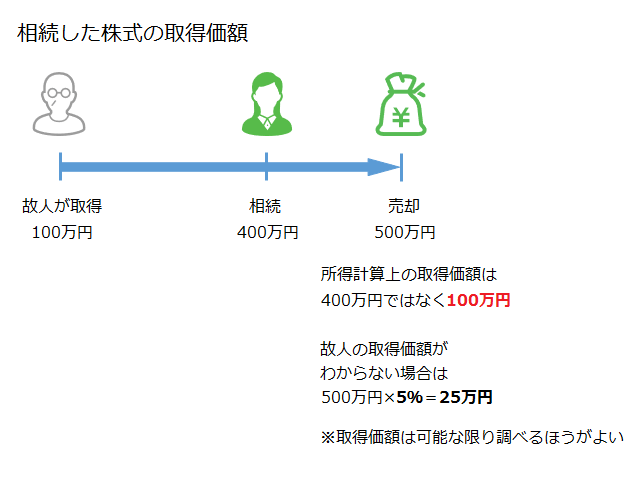

上場株式でも非上場株式でも、相続した株式を換金(売却)した場合には、譲渡益に対して所得税が課税されます。

譲渡益は売却価額から取得価額と手数料等を引いたものとなりますが、このときの取得価額は相続したときの価額ではなく、故人が株式を取得した価額となります(限定承認で相続した場合を除きます)。

なお、相続した株式を相続税の申告期限後3年以内(故人の死亡から3年10か月以内)に売却した場合は、取得費加算の特例が適用できます。相続税の税額のうち株式に対応する部分を取得費(取得価額)に加えるため、譲渡所得を引き下げることができます。

株式の取得価額がわからない場合の対処法

取得時期が古いなどの事情で株式の取得価額がわからない場合は、売却価額の5%を取得価額とすることができます。ただし、売却価額の5%を取得価額とすると売却価額の95%に課税されることになるため、可能な限り取得価額を調べるようおすすめします。

上場株式等の取得価額を調べる方法としては、国税庁ホームページにある「上場株式等の取得価額の確認方法」という資料が参考になります。証券会社の取引報告書や顧客勘定元帳のほか、故人が残した手控などから確認することも認められています。

【参考】国税庁ホームページ「No.1464 譲渡した株式等の取得費」

非上場株式の取得価額については、発行会社に問い合わせて確認します。

5.非上場株式の相続は専門家のサポートが必要な場合も

以上、株式を相続する場合の手続きと相続税評価額の計算方法について解説しました。

上場株式の相続手続きそのものは、証券会社または株式発行会社に問い合わせれば比較的簡単にできます。

一方、自社の非上場株式の相続においては、相続税評価額のほか、経営を誰に継がせるかといった点も考慮する必要があります。自社株式の場合はその点をきちんと考えておかないと、相続をきっかけとして会社の経営が立ち行かなくなる可能性も十分に考えられます。非上場株式の相続については、事業承継に詳しい税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターには、非上場株式の相続や次世代への事業承継をサポートする専門部署がございます。

相続・贈与に伴う税金のことからスムーズな事業承継の方法についてまで幅広くサポートいたしますので、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編