このように生命保険の見直しについてお悩みの方もいらっしゃるでしょう。

生命保険は人生において万一の事態が起こった場合に備えておくためのものです。

ライフスタイルが変化すると備えたい事態も変わる可能性があります。

例えばお子さんが生まれたら、万一のときにお子さんの生活を守れるよう備えておきたいものですよね。

このように生命保険は一度契約すれば終わりというものではなく、適切なタイミングで見直す必要があるのです。

この記事では生命保険の見直しに最適なタイミングや、見直す際の注意点、見直し方を解説します。

| サービス名 | 特長 |

|---|---|

|

平均経験年数12年以上!ベテランコンサルタントが保険商品をオーダーメイド >>公式サイトはこちら |

|

取り扱い保険会社40社以上、契約実績100万件以上の大手サービス! >>公式サイトはこちら |

|

経験豊富なファイナンシャルプランナーに無料相談! >>公式サイトはこちら |

1.生命保険の見直しをすべき理由

このように思う方もいらっしゃるのではないでしょうか。

生命保険は病気やけが、死亡時などの経済的なリスクに備えるためのものです。

しかしライフスタイルや年齢など、その時々の状況に応じて必要な備えは変化します。

また生命保険は数年から一生涯続く長期的な保険商品ですから、加入した当時のまま手を加えなければ保障内容に過不足が生じる可能性があります。

このようなリスクを避けるためにも、生命保険の見直しは定期的に行い、必要に応じて適切なプランに切り替えると良いでしょう。

なお生命保険の見直しをすることで、結果として保険料が減り家計の節約につながるケースもあります。

不要になった保障に対して保険料を支払い続けるのは損ですから、定期的に見直しを行いましょう。

2.生命保険を見直すべきタイミング

保険を見直した方が良いと思っても、実行するタイミングを判断するのは難しいですよね。

生命保険の見直しは定期的に行うのがベストですが、頻繁に行う必要はありません。

主に以下の四つのタイミングで行うのがおすすめです。

2-1.ライフスタイルが変化したとき

保険の見直しで最も重要なタイミングの一つは、ライフスタイルが変化したときです。

就職や結婚、子どもの誕生、マイホームの購入、退職など、人生の節目ともいえるさまざまな出来事を境に必要な保障内容や保障額は変わります。

また家族の構成やライフステージの変化に伴い、生命保険に加入する目的そのものも変わる傾向があります。

特にお子さんがいるご家庭の場合には、子どもの成長に合わせて保険の見直しを行うことが重要です。

たとえば子どもが誕生したときには、万が一の際に家族の生活を守り養育費を確保できるよう死亡保障の見直しが必要になるでしょう。

一方で子どもが就職し独立するタイミングでは、大きな死亡保障がいらなくなる代わりに老後の生活を見据えて生活資金の確保や医療保障、介護保障などの備えをしなければなりません。

このようにライフスタイルの変化に伴って生命保険をかける目的や必要な補償は変わるため、必ず保険の見直しをしましょう。

2-2.生命保険の更新時期が来たとき

生命保険の更新時期も、保険の見直しに最適なタイミングだといえます。

生命保険には定期保険をはじめとする「更新型」の契約があり、満了期間を終えても更新をすることにより同じ内容の保険を継続できます。

ただし更新後の保険料は更新時期の年齢や保険料率で再計算されるため、同じ内容の保険を継続するとしても保険料は上がります。

また一般的に更新の時期は契約から数年〜10年後であるため、加入時と更新時では必要な保障が変化していることも少なくありません。

更新のタイミングに合わせて保険を見直しておけば、不要になった保障に保険料を払い続けることなく本当に必要な備えを得ることができますよ。

2-3.保険料が家計の負担になっているとき

生命保険料は毎月発生するいわば固定費であるため、家計にとって大きな負担になってしまうこともあるでしょう。

保険料が高いと感じたときには、生命保険を見直してみることをおすすめします。

加入当時には必要だと思っていた保障内容であっても、契約内容を見直せば現在は不要な保障であることが分かるかもしれません。

保険料を安くしても本当に必要な保障を取捨選択すれば、毎月の出費を減らし最低限の保障を確保することができますよ。

2-4.より自分に合った保険を見つけたとき

より自分に合った保険を見つけたとき、すでに加入している保険があっても一度内容を見直してみるのがおすすめです。

医療技術の進歩や制度の改正などにより、生命保険の内容も変化しています。

たとえば最新の治療に備えた保険や、短期の入院または通院に適用できる保障を手厚くした保険も増えています。

加入から時間がたった保険がある場合には、保障の内容だけでなく保険そのものを見直してみるのも良いでしょう。

3.生命保険を見直す際にチェックしたいポイント

保険を見直す際には保障内容や料金だけでなく、さまざまな項目をチェックする必要があります。

具体的には、以下の五つのポイントを確認しておくのがおすすめです。

- ポイント1 定期保険か終身保険か

- ポイント2 保険料

- ポイント3 保障内容・保険金

- ポイント4 保険金受取人

- ポイント5 解約返戻金・満期保険金

ポイント1 定期保険か終身保険か

生命保険を見直す際には、「定期保険」か「終身保険」なのかを必ず確認しましょう。

定期保険は保障に特化した保険であり、基本的には掛け捨てです。

万が一の場合を除き、受け取れる保障はほとんどありませんが、その分保険料は比較的安く抑えられているのが特徴です。

一方で終身保険は保障だけでなく貯蓄の性質も併せ持つ保険であり、解約時には解約返戻金(解約返還金)が手元に残ります。

定期保険と比較すると保障は大きい傾向にありますが、保険料は高めに設定されているのが一般的です。

まずはご自身の生命保険がどちらなのかをチェックし、加入している保険の種類が現在の状況に合っているかどうかをしっかり見直しましょう。

ポイント2 保険料

保険料が家計にとって大きな負担にならず、無理なく支払える金額であるかチェックすることも重要です。

大きな保障があれば安心ですが、保障を厚くすればするほど保険料は上がります。

保険料が高すぎると家計を圧迫することになるため、もし保険料を高いと感じているなら無理なく支払えるように見直しをするのがおすすめです。

具体的には加入している生命保険の保障内容を再検討し、負担にならない金額に収まるように本当に必要なものだけを残すと良いでしょう。

ポイント3 保障内容・保険金

万が一の際に十分な保障が得られるように、保障内容や保険金も見直しをしておきましょう。

加入当時と現在では、必要な保障が異なる場合もあります。

保障に不足があれば、いざというときに経済的に困ってしまいますよね。

今後のライフプランを見据え、どのような保障が必要なのか、どのくらいの保険金が必要なのかを定期的にチェックしておくのがおすすめですよ。

ポイント4 保険金受取人

生命保険を見直すときには、保険金の受取人についても確認しておきましょう。

保険金受取人と被保険者(保険の対象となる人)の関係によっては、保険金を受け取る際に相続税や贈与税が発生することがあります。

たとえば死亡保険金の場合、受取人が法定相続人であれば1人あたり500万円まで非課税となりますが、法定相続人以外であれば非課税枠はなく全額が課税対象になります。

法律上の規定も考慮し、受取人を誰にするのがベストであるか再度検討しておくと良いでしょう。

なお保険金受取人は生命保険の加入時に指定しますが、支払いが発生するまでは変更できます。

ポイント5 解約返戻金・満期保険金

生命保険を見直すとき、「保障が十分でない」「保険料が高い」「新たに加入したい保険がある」などの理由から加入中の保険の解約を考える方もいらっしゃるでしょう。

しかし現在の生命保険に解約返戻金や満期保険金が設けられている場合、解約するタイミングによっては損をしてしまう可能性があるため注意が必要です。

生命保険の中には保険料の一部を積み立てし、解約時または契約満了時にまとまった金額を受け取れる商品があります。

なお返戻率や満期までの期間によっては、解約するよりも継続した方が良いケースも考えられます。

解約をしなくても保障内容を変更したり、最低限の保障を残しつつ別の保険に加入したりといった見直しの方法もあるので慎重に検討しましょう。

4.生命保険を見直す際の注意点

せっかく生命保険の見直しをしても、損をする結果になったら困りますよね。

もし後悔することになっても、解約や変更をしてしまえば元に戻すことはできません。

保険の見直しには時間や手間がかかるケースもありますが、焦らず慎重に行いましょう。

- 注意点1 再度診査が必要になる

- 注意点2 解約時期によって損をする場合がある

- 注意点3 保険料が上がる可能性がある

- 注意点4 保障のない期間をつくらない

注意点1 再度診査が必要になる

加入中の生命保険を解約して別の保険会社の保険に加入する場合、新規の申し込みとなるため再度診査が必要です。

生命保険は多数の人が保険料を出し互いに支え合う「相互扶助」という仕組みで成り立っています。

健康状態の悪い人や危険な職業に従事している人などが無条件で契約してしまうと、加入者間の公平性を保つことができなくなるため診査が行われます。

なお被保険者には「告知義務」があり、診査の際には過去の既往歴や現在の健康状態、職業などに関して事実を偽ることなく伝えなければなりません。

注意点2 解約時期によって損をする場合がある

終身保険をはじめとする貯蓄型の生命保険を解約する場合、解約時期によっては損をする可能性があるため注意しましょう。

貯蓄型の生命保険を解約するときには保険会社から解約返戻金が支払われます。

解約返戻金の額は契約内容や継続期間によって異なるため、解約の時期によっては払った保険料を下回ってしまうことがあります。

また今すぐ解約するよりも、しばらく継続してから解約する方が大きな額が戻るケースもあります。

解約返戻金のある保険であれば、損をしないように時期をしっかり検討しましょう。

注意点3 保険料が上がる可能性がある

保険を見直すことで保険料が上がる可能性があることも考慮しましょう。

生命保険の保険料は加入時の被保険者の年齢や健康状態などによって決まるため、保険を切り替える際に保険料が上がるケースも少なくありません。

また保障を増やした場合には、その分保険料も上がると考えられます。

このように見直すことによって必ずしも保険料が下がるわけではありません。

保険料を下げることだけを重視して見直すのではなく、必要な備えがあるかもしっかり確認しておきましょう。

注意点4 保障のない期間をつくらない

このように考えている方もいらっしゃるのではないでしょうか。

結論からいってしまえば、新しい保険に加入することが決まっても旧契約をすぐに解除するのは避けるべきだといえます。

新しい保険の適用前に古い保険を解約してしまった場合、生命保険の保障のない期間が発生してしまいます。

また保険によっては免責期間が設けられているケースもあるため注意が必要です。

免責期間中に病気が見つかっても保険金を受け取ることはできず、場合によっては契約そのものが解除されます。

また、新たな保険に加入することもできなくなる可能性があります。

このようなリスクを避けるためにも、審査や免責期間が終わり新しい保険が適用されるまでは古い保険を解約しないように気をつけましょう。

5.保険を見直す際の流れ

いざ保険を見直そうと思っても、何から始めれば良いのか分からないという方もいらっしゃるでしょう。

そこでこの章では、保険を見直す際の流れを確認していきます。

保険の見直しは、以下の四つのステップで行います。

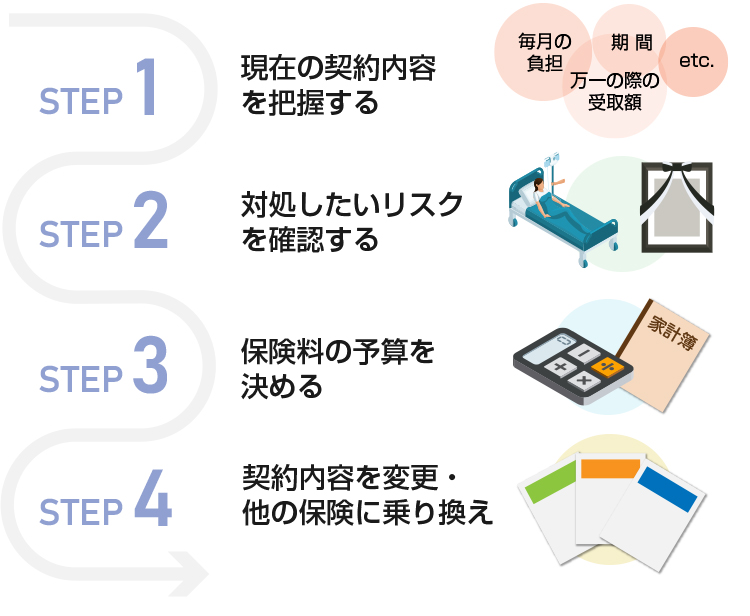

STEP1 現在の契約内容を把握する

まずは現在の契約内容をしっかり把握しておきましょう。

契約内容は加入時に受け取る保険証券または約款(やっかん)に記されています。

以下の点をチェックしましょう。

- ・保険の種類

- ・保険金額

- ・保険料

- ・払込期間

- ・特約内容

- ・保障内容

- ・保険金の受取時期

- ・更新時期(定期保険の場合)

必ず保険の種類が定期保険であるか終身保険であるかを確かめておきましょう。

保障内容に関しては、特に死亡時の保障が十分であるか、どのような条件で医療保険が適用されるのかを細かくチェックすることが重要です。

複数の生命保険に加入している場合、重複している保障がないかも見直しておくのがおすすめです。

STEP2 対処したいリスクを確認する

ご自身の状況により、対処したいリスクは異なります。

ライフスタイルや家族構成などに変化があれば必要な保障も変わるため、今後どのようなことに備えるべきなのか確認しておきましょう。

STEP3 保険料の予算を決める

今後どのようなリスクに備えたいのか確認したら、保険料の予算を決めましょう。

保険料は月々発生するものなので、長期間支払っても家計の負担にならない金額に設定することが重要です。

現在の家計の収入や支出だけでなく、将来も見据えて上限額を決めておくと良いでしょう。

STEP4 契約内容を変更・他の保険に乗り換え

最後に現在の生命保険の内容や今後必要となる保障、保険料の予算などをもとに、契約内容の変更や他の保険への乗り換えを検討します。

保障を追加したい場合には、加入中の保険の保障を厚くするか新しい保険に加入する必要があります。

保障を減らしたい場合には、特約を解約するまたは保険金を減額する、保険そのものを解約するなどの方法を取りましょう。

ただし解約や乗り換えを検討している場合は、実行するタイミングに注意が必要です。

なお保険会社から転換を提案されるケースもあります。

転換をするのも一つの手ですが、加入者の状況や転換の時期によっては損になるケースもあるのでしっかり検討することが重要です。

6.おすすめ保険相談窓口10選

自力で生命保険の保障内容を見直したり、保険そのものを切り替えたりするのは難しいですよね。

特に契約の変更や解約をすると元に戻すことはできないため、慎重に判断しなければなりません。

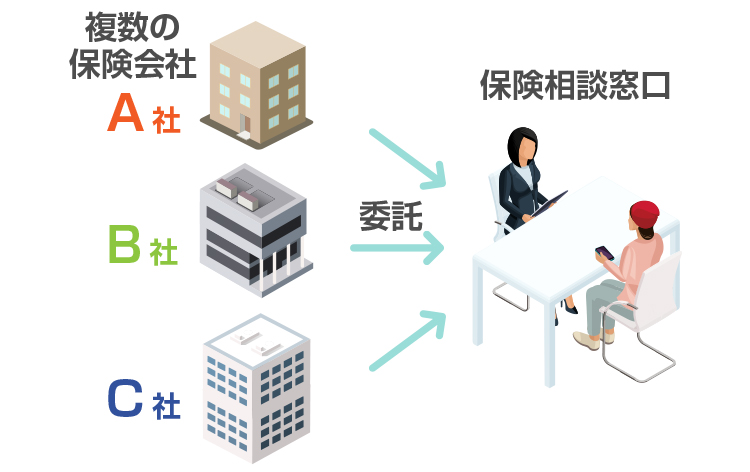

そんなときに強い味方となってくれるのが保険相談窓口です。

保険相談窓口では、保険に関するさまざまな相談や新規の契約などを行うことができます。

また複数の保険会社の商品を取り扱っているのが特長です。

無料で利用できるので、コストもかからず安心です。

この章では、生命保険の見直しにおすすめの保険相談窓口を紹介します。

| サービス名 | 取り扱い会社数 | 店舗・拠点数 | 相談方法 |

|---|---|---|---|

| 保険見直しラボ | 36社 | 70拠点 | 訪問 |

| 保険見直し本舗 | 40社以上 | 340店舗以上 | 訪問、来店、電話、オンライン |

| マネードクター |

31社 | 9店舗(直営)、100拠点以上 | 訪問、来店、オンライン |

| 保険相談ニアエル | − | 1,700店舗(提携) | 訪問、来店 |

| LifeR | 13社 | − | 訪問、オンライン |

| ほけんガーデン |

10社以上(代理店による) | − | 訪問、来店 |

| 保険コネクト |

− | − | 訪問 |

| 保険マンモス |

平均22社(担当FPによる) | − | 訪問(担当FPによっては事務所でも可) |

| 保険クリニック | 49社 | 260店舗 | 来店、電話、チャット、オンライン |

| 保険チョイス | − | 150店舗(提携) | 訪問、来店 |

おすすめ1 保険見直しラボ

- 全国に約70拠点を持つ訪問型中心の保険相談サービス。業界歴平均12.1年のコンサルタントが豊富な経験と知識をもとに、最適な保険をオーダーメイドで提案します。

日本全国に70拠点を持つ保険見直しラボは、国内最大級の訪問型保険相談サービスです。

利用者の自宅やカフェ、職場などに相談員が訪ねてくれるため、保険ショップの少ない地方にお住まいの方や外出が難しい方にも便利ですね。

保険見直しラボの最大の魅力は、コンサルタントの質の高さです。

コンサルタントの業界歴の平均は12.1年であり、豊富な経験や知識を持つベテランが多く所属しているため安心して見直しの相談ができます。

なおコンサルタントに対して「イエローカード制度」が設けられており、もし過度な営業行為や失礼な対応があった場合には担当者を変更できます。

取り扱う保険会社は現在36社であり保険相談は何度でも無料で行えるため、たくさんの候補を比較してじっくり見直しをしたい方におすすめです。

申し込みから最短10分で相談日時が決まるので、忙しい方にも利用しやすいでしょう。

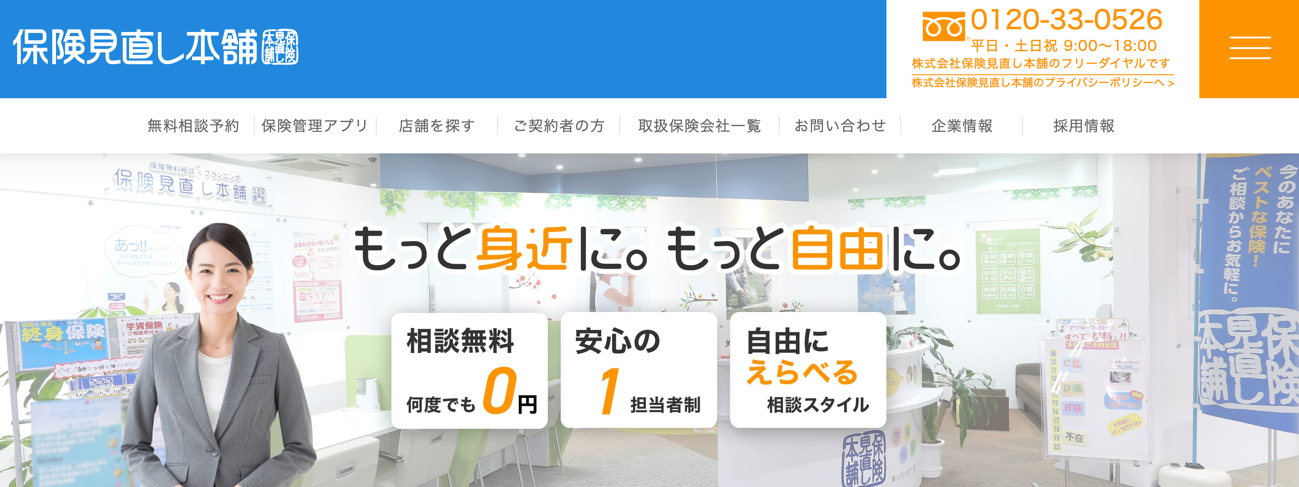

おすすめ2 保険見直し本舗

- 全国に340以上の直営店を持ち、取扱保険会社数が40社以上ある大手保険相談サービス。100万件以上の契約実績を誇り、来店相談のほか訪問・電話・オンラインによる相談に対応しています。

保険見直し本舗は契約実績100万件以上を誇る大手の保険相談サービスです。

日本全国に340店舗以上の直営店があり、取り扱い保険会社の数も40社以上とトップクラスの規模を誇ります。

ショッピングモールなどで、保険見直し本舗のテナントを見かけたことがある方もいらっしゃるかもしれませんね。

来店相談を主としていますが、訪問・オンライン・電話による相談にも応じてくれます。

また保険見直し本舗の相談員にはMDRT会員が多数いるため、相談員の質の高さも魅力だといえます。

1世帯につき1人のアドバイザーが専任で担当するため、見直しの相談からアフターフォローまで丁寧なサポートが受けられますよ。

なお生命保険や医療保険はもちろん、火災保険や自動車保険などもまとめて相談可能です。

おすすめ3 マネードクター

- 1,700人以上のFP(ファイナンシャルプランナー)が在籍する大手保険相談サービス。豊富な経験・知識をもったFPが、訪問・来店・オンラインでの相談に応じます。

マネードクター![]() はお金のプロであるFPに無料で保険相談ができる大手のサービスです。

はお金のプロであるFPに無料で保険相談ができる大手のサービスです。

CMなどでマネードクター![]() をご存知の方もいらっしゃるのではないでしょうか。

をご存知の方もいらっしゃるのではないでしょうか。

1,700人もの経験豊富なFPが在籍しており、保険相談はもちろん家計の管理や老後に向けた資産の設計などお金に関する幅広い相談にも応じてくれます。

また全国各地に構えた拠点は100カ所以上であり、来店相談はもちろんご自宅やカフェなどの訪問相談やオンライン相談にも対応しています。

なお直営店での相談は当日、FPによるオンライン相談は最短翌日から予約できますよ。

また2021年度のMDRT(保険と金融の専門家による国際的な組織)の会員数は621人であり、業界トップクラスの知識と経験を持つ人材がそろっているといえます。

取り扱う生命保険会社の数は30社以上と豊富なので、保険を組み直す際の選択肢が多いのもうれしいポイントですね。

おすすめ4 保険相談ニアエル

- 全国1,500店舗以上が掲載された保険相談のポータルサイト。口コミ・評判などをもとに、理想のショップを発見できます。

保険相談ニアエルは全国の保険相談窓口や保険ショップなどから、近隣の店舗を簡単に探すことができる保険相談の検索・予約サービスです。

掲載されている店舗数は1,500以上であり、国内の保険相談ショップのポータルサイトとして最大規模を誇ります。

公式サイトでは各店舗の情報や口コミも確認できるため、安心して利用できます。

また保険相談ニアエルの公式サイトには、保険についての基礎知識や保険相談に関するコラムなども多数掲載されているので、相談前に確認しておくと良いでしょう。

なおWebサイトから最短30秒で来店予約ができるので、忙しい方にもおすすめです。

おすすめ5 LifeR

- 保険からライフプランまでFPに無料で相談できるマッチングサービス。全国2,000人のFPと提携しており、経験年数の平均は9.5年とベテランが多いのが特徴です。

LifeRは利用者の悩みに合わせてFPを紹介する無料保険相談のマッチングサービスです。

日本でもトップクラスの実力を持つFPが将来のライフプランや家計なども見据え、総合的に保険を見直してくれます。

全国で約2,000人のFPと提携しており、利用者の自宅やファミレス、オンラインなどで曜日を問わず相談が可能です。

提携しているFPの経験年数の平均は9.5年であり、経験年数3年以下のFPの紹介は行っていません。

また生命保険・金融のプロフェッショナル組織であるMDRTの会員や、保険や資産形成以外の専門的な知識・資格を有しているFPも多数在籍しています。

確かな知識と経験があるベテランが多いのは魅力ですよね。

なおLifeRでは「無理な勧誘を行わない」と宣言しており、担当する相談員が合わないと感じた場合には変更もできるので安心して利用できますよ。

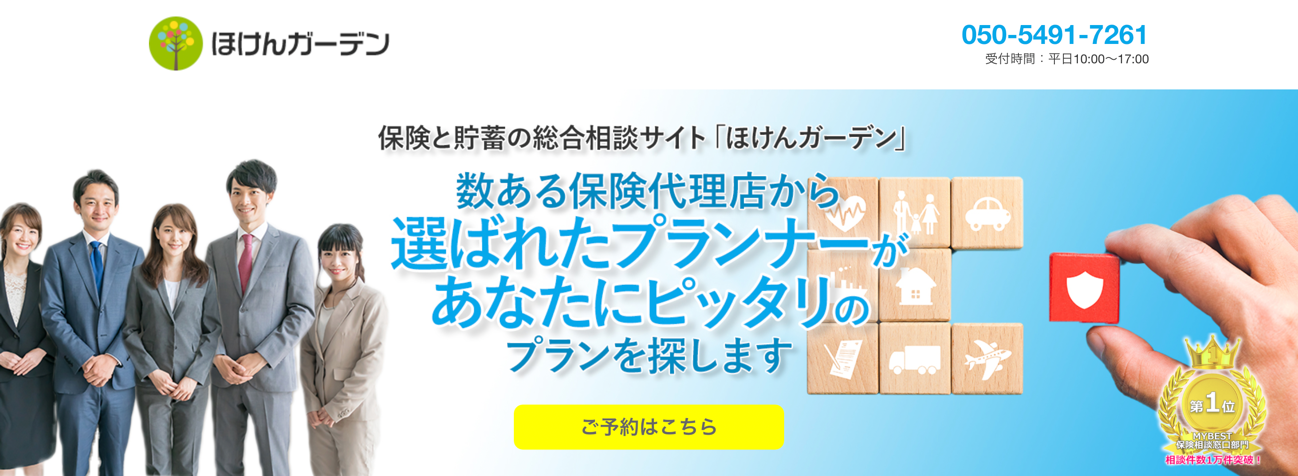

おすすめ6 ほけんガーデン

- 保険代理店のプランナーに保険と貯蓄に関する総合相談ができるサービス。提携するプランナーは実力や経験だけでなく人柄も重視して選ばれています。

ほけんガーデンは提携する保険代理店のプランナーに保険や貯蓄についての悩みを無料で相談できるサービスです。

紹介されるプランナーは「人柄」「経験」「知識」に優れたプロフェッショナルのみであり、ほけんガーデンの担当者と面会した上で厳選されています。

なお提携する保険代理店では10社以上の保険商品を取り扱っており、利用者のライフプランに合わせて複数の保険を組み合わせることも可能です。

保険相談は自宅や喫茶店に訪問してもらうか、保険代理店の店舗で行うことができ、利用者の都合の良い日時を希望できます。

おすすめ7 保険コネクト

- 国内最大級の保険の比較・相談サービス。利用者の状況に合わせて全国各地にいる保険のプロフェッショナルを紹介してくれます。

保険コネクトは国内最大級の保険の比較サイトであり、保険相談を希望する人に保険のプロフェッショナルを紹介するサービスです。

厳しい審査基準を満たした知識豊富な相談員が全国各地におり、利用者の都合に合わせて訪問相談を依頼できます。

独自に「イエローカード制度」を設けており、クレームの多い相談員やしつこい営業をする相談員はサイトに掲載されない仕組みになっています。

なお保険コネクトのコラムには加入前に知っておきたい保険に関する知識が分かりやすく記載されているので、見直し前にチェックしておくと良いでしょう。

生命保険はもちろん個人年金保険や学資保険などの相談も可能なので、総合的に保険を見直したい方におすすめです。

おすすめ8 保険マンモス

- 専門知識と実務経験が豊富なFPを紹介してくれるサービス。全国3,500人のFPと提携しており、オンライン相談にも対応しています。

保険マンモス2005年から続く老舗の保険相談サイトです。

提携する全国3,500人のFPの中から、利用者の相談内容、家族構成、居住エリアなどをもとに最適なFPを紹介してくれます。

これまでの申し込み件数の累計は35万件以上であり、豊富な実績も魅力だといえるでしょう。

保険マンモスでは「イエローカード制度」を設けており、担当FPが合わなかった場合にはカスタマーサービスに連絡すれば変更してもらえます。

またクレームの多いFPは登録を抹消するなどの措置をとっているため、優良なFPに出会える可能性が高いといえるでしょう。

なお対面相談だけでなくオンラインでの相談にも対応していますよ。

おすすめ9 保険クリニック

- 1999年創業の老舗の保険相談サービス。来店、電話、チャット、オンラインの相談に対応しており、スマホやパソコンがあれば契約までオンラインで完結できます。

保険クリニックは20年以上の営業実績がある老舗の保険相談サービスです。

全国に260店舗の拠点があり、来店相談はもちろん電話やチャット、オンラインでの相談にも対応しています。

店舗でじっくり相談したい方からオンラインで手軽に見直しをしたい方まで、希望する方法で相談できますよ。

なお混雑時を除きオンライン相談に予約は不要であり、契約までオンライン完結させることができるので気軽に利用しやすいでしょう。

また保険クリニックでは「保険IQシステム」という独自の比較システムを開発しています。

保険IQシステムを活用すれば、コンサルタントなしでも簡単に自分に合う保険を選んだり、複数の保険やプランの比較をしたりできますよ。

おすすめ10 保険チョイス

- お金の専門家であるFPが監修する訪問・来店型の保険相談サービス。全国の保険代理店と提携しており、事務局が利用者に適した相談員を紹介してくれます。

保険チョイスはFPが監修・運営する無料の保険相談サービスです。

全国の150カ所の保険代理店と提携しており、事務局が利用者のニーズに合わせて適切な保険代理店を選別してくれます。

どの保険代理店に見直しの相談をすれば良いか分からないという方でも、お金の専門家であるFPがベストな代理店を紹介してくれるなら安心ですね。

訪問相談と来店相談のどちらにも対応しており、利用者の都合に合わせて選べます。

またアフターフォローも充実しており、加入者情報・受取人などの変更はもちろん、保険金の請求をする場合や保険料の支払いが難しくなってしまった場合など、さまざまなケースで相談員が適切にサポートしてくれますよ。

なお保険チョイスには自社の店舗はありませんが、Webでの問い合わせには24時間365日対応しているので安心ですね。

7.まとめ

人生において必要な備えは、ライフプランや年齢、家族構成などさまざまな要因で変化します。

そのため「加入中の生命保険の保障が現在においても最適であるか」を定期的に見直しすることが重要です。

しかし、必ずしも保険の切り替えや解約が必要だとは限りません。

保険の切り替えを行うことで、不利な状況になってしまうケースも考えられます。

また保障のない「空白期間」が発生しないように、古い保険の解約のタイミングにも注意が必要です。

保険内容の変更や解約の手続きを行った場合、元に戻すことはできないため慎重に判断しましょう。

なお、どのように見直しを行えば良いか分からないという方は、無料の保険相談窓口を利用するのも一つの手ですよ。

保険相談窓口では、保険を扱うプロの相談員やお金の専門家であるFPが利用者の状況や希望に合わせて最適な見直しをしてくれます。