ロボアドバイザーは投資家の代わりにAIなどのIT技術を活用し投資先を提案したり、資産運用をしたりするサービスです。

特別な知識がなくても簡単に利用でき、サービスによっては完全放置でも資産運用が可能なため、投資初心者や時間がない方などにおすすめの投資方法だといえます。

しかしさまざまな企業がロボアドバイザーを提供しているので、どれを選んだら良いのか迷ってしまいますよね。

また利用するロボアドバイザーによって使い方や最低投資額、手数料などが異なります。

そのため各サービスをしっかり比較した上で、最もご自身に合うサービスを選ぶことが重要です。

この記事では投資初心者にもおすすめのロボアドバイザー10選と、サービスを選ぶポイントや利用の手順などをご紹介します。

| サービス名 | 最小 投資額 |

利用手数料 | 特徴 |

|---|---|---|---|

| WealthNavi → |

1万円 | 手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。 3,000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%) |

預かり資産・運用者数No.1の人気サービス(※) |

| THEO+ docomo → 詳細はこちら |

1万円 | 年率0.715%~1.10%(税込) | dポイントを貯めている方必見!アプリの操作性も抜群 |

| 投信工房 → 詳細はこちら |

100円 | 年率0.14%(税込0.16%) | 松井証券が運営!少額から投資を始められる |

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較

ウエルスアドバイザー社調べ(2023年6月時点)

1.ロボアドバイザーを選ぶ際に注目したいポイント

ロボアドバイザーと一口にいっても、さまざまなサービスが提供されているため、どう違うのか分からないという方も多いのではないでしょうか。

そこでこの章では、ロボアドバイザーを選ぶ際に注目したい六つのポイントを紹介します。

- ポイント1 投資一任型か助言型か

- ポイント2 最低投資額

- ポイント3 手数料

- ポイント4 NISA対応の有無

- ポイント5 税負担の最適化機能の有無

- ポイント6 投資対象

ポイント1 投資一任型か助言型か

ロボアドバイザーには投資一任型と助言型の二つのタイプがあります。

それぞれの特徴を以下の表で比較してみましょう。

| タイプ | AIが自動で行うこと | 利用者が行うこと | 手数料 |

|---|---|---|---|

| 投資一任型 | ・投資先の選択 ・ポートフォリオの作成 ・金融商品の購入(投資) ・リバランスを含むその後の運用全般 |

・運用資金の入金 | 預け入れ資産の0.75~1.1% |

| 助言型 | ・投資先の提案 ・ポートフォリオの作成 ・リバランスなどの運用方針の提案 |

・金融商品の購入(投資) ・リバランスを含むその後の運用全般 |

無料~預け入れ資産の1% |

投資一任型の場合、資金を入金するだけで簡単に資産運用できます。

完全に放置してもロボアドバイザーが自動で運用してくれるため、投資初心者や投資にかける時間の余裕がない方などに向いているといえるでしょう。

一方で助言型の場合、AIから投資先の助言やリバランスの提案がされるものの、最終的な判断は利用者本人が行います。

投資一任型よりも多少手間がかかりますが、その分手数料が抑えられているため運用コストを節約したいという方に向いているでしょう。

また、AIがどのような提案をしてくるのか確認してから運用できるため、投資の知識を増やしたい方にもおすすめです。

ポイント2 最低投資額

ロボアドバイザーを利用する際には、「最低投資額」を調べることも重要なポイントです。

投資初心者など大金を投じるのが不安だという方や、資金に余裕がない方などは最低投資額が安価なサービスを選ぶと良いでしょう。

以下は「2.おすすめのロボアドバイザー10選」で紹介しているサービスの最低投資額をまとめた表です。

| サービス名 | 最低投資額 |

|---|---|

| WealthNavi |

1万円 |

| THEO+docomo | 1万円 |

| 松井証券の投信工房 | 100円 |

| ON COMPASS | 1,000円 |

| 楽ラップ | 1万円 |

| ダイワファンドラップオンライン | 1万円 |

| マネックスアドバイザー | 5万円 |

| FOLIOのテーマ投資 | 1万円 |

| SMBCロボアドバイザー | 1万円 |

| つみたてロボ貯蓄 | 1,000円 |

ポイント3 手数料

一般的に、ロボアドバイザーを利用するためには手数料を支払う必要があります。

以下の表を参考に、代表的なロボアドバイザーの手数料を比較してみましょう。

| サービス名 | 手数料(税込) |

|---|---|

| WealthNavi |

手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。 3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%) |

| THEO+docomo | 預け入れ資産の0.715~1.1%(年率) |

| 松井証券の投信工房 | 信託報酬の0.35%(税込)のみ |

| ON COMPASS | 税込0.9775%程度(年率) |

| 楽ラップ | 預け入れ資産の0.715%(年率・固定報酬型の場合) |

| ダイワファンドラップオンライン | 預け入れ資産の1.1%(年率) |

| マネックスアドバイザー | 預け入れ資産の0.33%(年率) |

| FOLIOのテーマ投資 | 売買金額の0.55%(銘柄を購入するごとに発生) |

| SMBCロボアドバイザー | 信託報酬の1.007%(税込)のみ |

| つみたてロボ貯蓄 | 基準価格の0.5%のみ(為替手数料:片道35銭) |

このように運用コストを抑えたいという場合には、手数料が安いサービスに注目しがちですよね。

しかし手数料の安さだけで選ぶと、ご自身のニーズとサービスの内容がマッチせず後悔することになるケースも考えられます。

例えば投資一任型と助言型のロボアドバイザーを手数料だけで比較した場合、助言型の方が手数料が安いため一見すると魅力的に感じられるでしょう。

しかし助言型は投資一任型のように自動で運用してくれるわけではなく、運用に多少手間がかかったり、投資の知識が必要になったりするケースもあります。

そのため資産運用するための時間を確保できないという方やAIに任せてあとは放置したいという方であれば、手数料がかかってもサポート内容が充実した投資一任型のサービスを選ぶのが得策だといえるでしょう。

手数料がいくらであるかは重要なポイントですが、サービスの内容も合わせて確認するようにしましょう。

ポイント4 NISA対応の有無

ロボアドバイザーのなかには「NISA」に対応しているサービスもあります。

投資を行って利益を得た場合、通常は利益に対して20.315%の税金を支払わなくてはなりません。

しかしNISAを利用して資産運用する場合、生じた利益には税金がかかりません。

なお全てのロボアドバイザーがNISAに対応しているわけではなく、利用できるNISAのタイプもサービスによって異なる点には注意が必要です。

以下の表にNISA対応のロボアドバイザーと利用できるNISAのタイプをまとめました。

| サービス名 | 利用できるタイプ |

|---|---|

| WealthNavi |

一般NISA |

| 松井証券の投信工房 | 一般NISA、つみたてNISA |

| SMBCロボアドバイザー | 一般NISA、つみたてNISA、ジュニアNISA |

ポイント5 税負担の最適化機能の有無

税負担の最適化機能があるロボアドバイザーを選ぶのもおすすめです。

通常、投資で利益を得た場合には納税の義務が生じます。

しかし税負担の最適化機能があるロボアドバイザーを利用すれば、自分で対処しなくても自動で最適化することが可能になります。

本記事で紹介するロボアドバイザーのなかで、税負担を自動で最適化する機能はWealthNaviとTHEO+docomoの二つです。

なおサービスによって、以下のように適用条件は異なります。

| サービス名 | 適用条件 |

|---|---|

| WealthNavi |

・特定口座を利用している ・税負担が4,000円を超えている |

| THEO+docomo | ・特定口座を利用している ・税負担が2,000円以上、かつ損益が5%を超える「ETF」 を保有している |

ポイント6 投資対象

ロボアドバイザーによって投資できる対象は異なります。

投資対象が異なると生じるリスクや得られる利益にも違いが出るので、ご自身の希望に合う方法で運用できるサービスを選びましょう。

以下の表にロボアドバイザーの投資対象となる金融商品とその特徴をまとめました。

| 投資対象 | 特徴 |

|---|---|

| 株式 | ・資金を出資した人に対して、株式会社が発行する証券 ・出資した金額は返還されないが、保有株式の割合に応じた経営参加が可能 ・景気や会社の業績などによって市場価格が激しく変動するため、大きな利益が得られる可能性がある ・満期日が設定されていないため、好きなタイミングで売却することができる |

| 債券 | ・国や地方自治体、企業などが投資家からお金を借り入れる際に発行する有価証券 ・定期的に利子を受け取ることができ、満期日(償還日)には貸した分のお金が返還される ・価格変動は株式よりも緩やかなため、元本割れのリスクが低い ・満期日を待たずに自分のタイミングで売却することも可能だが、タイミングによっては損失が出る可能性があるため満期日まで持っておくのが一般的 |

| 投資信託(ファンド) | ・投資家から集めたお金を運用資金として、投資のプロが株式や債券などに投資・運用を行い、生じた利益を投資額に応じて投資家に還元する ・運用方針を判断するのがAIでなく人であるという点がロボアドバイザーとの大きな違い ・購入時の手数料に加え、信託報酬と呼ばれる手数料が発生する(信託報酬は0.5~2.0%程度が一般的) |

| ETF | ・「Exchange Traded Funds」の略で、「証券取引所に上場している投資信託」を意味する ・投資信託と同じ特徴を持っているが、上場しているため投資信託よりも購入時の手数料や信託報酬が安く設定されているのが一般的 |

| REIT(リート) | ・「Real Estate Investment Trust」の略で、日本語では「不動産投資信託」を意味する ・投資家から集めた資金を元に多数の不動産に投資し、そこから得られた賃貸料収入や不動産の売買益を投資家に配当する ・アパートやマンションなどの住居向けの不動産だけでなく、オフィスやホテルといった多様な物件に投資が可能 |

株式と債券は企業、銘柄ごとに個別で購入する金融商品です。

株式は値動きが激しいため、比較的ハイリスク・ハイリターンなのが特徴ですが、投資信託のように信託報酬は発生しないため運用コストが抑えられるというメリットがあります。

一方で投資信託やETF、REITは投資信託の運用会社に資金を預け、プロに運用を任せる金融商品です。

複数の銘柄を同時に購入する「分散投資」のため、高い利益が期待できない半面、大きな損失を避けやすいといわれています。

2.おすすめのロボアドバイザー10選

多数の企業がロボアドバイザーを提供しているため、どれを選んだら良いのか迷ってしまいますよね。

そこでこの章では、厳選したロボアドバイザーを10サービス紹介します。

| サービス名 | 種類 | 最低投資額 | 手数料 (税込) |

NISA対応の有無 | 税負担の最適化機能の有無 | 投資対象 |

|---|---|---|---|---|---|---|

| WealthNavi |

投資一任型 | 1万円 | 手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。 3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%) |

あり(一般NISA) | なし(税負担の最適化機能はあり) | ETF(外国株式・国内株式・新興国株式・米国債券・物価連動債・金・REIT) |

| THEO+ docomo | 投資一任型 | 1万円 | 預け入れ資産の0.715~1.10% (年率) |

なし | あり | ETF(外国株式・米国債券・新興国債券・金・米国REIT など) |

| 松井証券の投信工房 | 助言型 | 100円 | 信託報酬の0.35%のみ | あり(一般NISA、つみたてNISA) | なし | 松井証券が取り扱っている投資信託 |

| ON COMPASS | 投資一任型 | 1,000円 | 預け入れ資産の1.0075% (年率) |

なし | なし | ETF(外国株式・国内株式・外国債券・国内債券・世界REIT) |

| 楽ラップ | 投資一任型 | 1万円 | 預け入れ資産の0.715%(年率・固定報酬型の場合) | なし | なし | 投資信託(外国株式・国内株式・新興国株式・外国債券・国内債券・新興国債券・国内REIT・先進国REIT) |

| ダイワファンドラップオンライン | 投資一任型 | 1万円 | 預け入れ資産の1.10% (年率) |

なし | なし | 投資信託(外国株式・国内株式・外国債券・国内債券・世界REIT など) |

| マネックスアドバイザー | 助言型 | 5万円 | 預け入れ資産の0.33% (年率) |

なし | なし | iシェアーズシリーズETF(外国株式・国内株式・外国債券・国内債券・米国REIT) |

| FOLIOのテーマ投資 | 助言型 | 1万円 | 売買金額の0.55% (銘柄を購入するごとに発生) |

なし | なし | 日本株式 |

| SMBCロボアドバイザー | 助言型 | 1万円 | 信託報酬の1.007%のみ | あり(一般NISA、つみたてNISA、ジュニアNISA) | なし | 以下の投資信託 (外国株式・国内株式・新興国株式・外国債券・国内債券・新興国債券・世界REIT) |

| つみたてロボ貯蓄 | 助言型 | 1,000円 | 基準価格の0.5%のみ (為替手数料:片道35銭) |

なし | なし | 米国株式 |

おすすめ1 WealthNavi

WealthNaviは多くの方に利用されている投資一任型ロボアドバイザーです。

預かり資産は9,000億円(2023年7月4日時点)、運用者数は36万人(2023年3月31日時点)を突破しており、人気の高さがうかがえます。

またWealthNaviは一般NISAに対応しているため、NISA口座を利用すれば最長5年間、投資で得た利益の税金が非課税になります。

NISA口座を所有していない方でも、特定口座を利用すれば「自動税金最適化(DeTAX)」という独自の税負担を自動で最適化する機能を利用することが可能です。

なお、入金額に応じて半年ごとに手数料の割引が加算されていく「長期割」のシステムがあるため、長く資産運用をしたいという方にもおすすめのサービスです。

おすすめ2 THEO+docomo

THEO+docomoはロボアドバイザーのTHEOとNTTドコモが連携してサービスを提供している投資一任型のロボアドバイザーです。

THEO+docomoの一番の魅力は、運用資産額に応じて毎月dポイントがもらえるという点です。

ポイント還元率は0.01%で、運用資産額1万円に対して1ポイントのdポイントが毎月還元されます。

例えば100万円を預け入れた場合、ひと月あたり100ポイントが還元されるため、年間で合計1,200ポイントもらえるということになります。

さらにドコモ回線を契約している方であれば、もらえるポイントが1.5倍になるため、docomoユーザーは見逃せませんよね。

以下は1年間でもらえるdポイントを運用資産額ごとにまとめた一覧表です。

| 運用資産額 | ドコモ回線あり | ドコモ回線なし |

|---|---|---|

| 50万円 | 900ポイント | 600ポイント |

| 100万円 | 1,800ポイント | 1,200ポイント |

| 300万円 | 5,400ポイント | 3,600ポイント |

| 1,000万円 | 18,000ポイント | 12,000ポイント |

またTHEO+docomoをdカードと連携させれば、dカードで買い物をした際の端数を「おつり」として自動的に積み立てる「おつり積立」という機能を利用することが可能です。

またTHEO+docomoには「THEO Tax Optimizer」という税負担を軽減する機能があります。

機能が適用されるためには特定口座を利用している必要がありますが、節税したい方には魅力的だといえるでしょう。

おすすめ3 松井証券の投信工房

投信工房は100年以上の歴史を持つ老舗証券会社の松井証券が運営する助言型のロボアドバイザーです。

大手の証券会社が運営しているため、安心感がありますよね。

また投信工房はロボアドバイザーそのものに利用料金はかからず、信託報酬だけで利用できるのも嬉しいポイントです。

ポートフォリオの提案から運用開始後の定期的なポートフォリオメンテナンスまで、充実したサポートを無料で受けられますよ。

なお助言型のロボアドバイザーなので最終的な判断は利用者が行う必要があり、投資の知識が身に付きやすいというメリットもあります。

100円から積立投資を始めることができるため、お試しで使ってみるのも良いでしょう。

また積み立てのペースも毎月、毎週、毎日などご自身に合ったものを選べるので、無理なく続けられますよ。

投信工房は少額から投資を始めてみたいという方や、ロボアドバイザーのアドバイスを受けながら自分の判断で投資をしてみたいという方におすすめです。

おすすめ4 ON COMPASS

ON COMPASSは大手証券会社のマネックス証券が運営している投資一任型のロボアドバイザーです。

一回に投資できる金額は1,000円からとなっており、積立投資も一口1,000円からできるので、少額から資産運用を始めたいという方におすすめです。

さらにON COMPASSには以下の四つの資産運用プランが用意されており、ご自身の目的に合わせて選ぶことができます。

| プラン名 | 内容 |

|---|---|

| 自分のペースで、資産形成をする | 毎月投資する額を決めて運用する、余剰資金で積立投資をするなど自分のペースに合わせた投資プランで運用する |

| 目標額を決めて、運用する | マイホーム購入や教育費など達成したい目標額を決めて運用する |

| 運用しながら、定期的に引き出す | 退職金などのまとまった資金を運用し、趣味や生活にかかる費用を定期的に引き出す |

| 人生100年時代に、今から備える | リタイア後を見据えて収入があるうちに資産運用を開始し、将来定期的に引き出す |

プランはいつでも無料で変更可能なので、ライフステージの変化などにも柔軟に対応できますよ。

またON COMPASSは世界中の株式や債券、REITに投資が可能です。

投資対象が多く分散投資が可能であるため、所有している金融商品が下落してしまった場合でも損失を最小限に抑えることができるでしょう。

おすすめ5 楽ラップ

楽ラップは楽天証券が提供する投資一任型のロボアドバイザーです。

楽天証券の口座をお持ちの方はすぐに始めることができますよ。

また楽ラップには「下落ショック軽減機能(DRC機能)」というものがあります。

楽ラップで株式に投資をする方であれば、誰でも無料でDRC機能を付加できます。

ただしDRC機能で株式の投資比率を下げている間に株式市場が上昇した場合、利益が少なくなる点には注意が必要です。

楽ラップは投資一任型のロボアドバイザーにも関わらず、手数料が抑えられています。

「固定報酬型」のコースであれば運用資産残高の0.715%で利用が可能です。

なお楽ラップでは毎月1万円から積立投資が可能です。

積立指定日(積立をする日)は、10日と25日(休業日の場合は翌営業日)のどちらかを選べますよ。

契約後でも積立金額や積立指定日を変更することができるため、ご自身の経済状況に合わせて無理なく運用できるでしょう。

おすすめ6 ダイワファンドラップオンライン

ダイワファンドラップオンラインは大和証券が提供する投資一任型のロボアドバイザーです。

ロボアドバイザーはWeb上で完結するものが多く、直接相談できる窓口を設けていないのが一般的です。

しかしダイワファンドラップオンラインは、全国にある大和証券の店舗で直接相談することができます。

またダイワファンドラップオンラインは、「ゴールベース資産管理」と呼ばれる手法を取り入れています。

単に高い利益を得ようとするのではなく、目標に向けて堅実に資産を運用できるため、はっきりとした目標がある方に向いているといえるでしょう。

おすすめ7 マネックスアドバイザー

マネックスアドバイザーはマネックス証券が提供する助言型のロボアドバイザーです。

手数料が0.33%(税込)と安く抑えられている点が大きな魅力といえるでしょう。

なお手数料は営業日ごとの預かり残高の平均額をもとに算出されます。

つまり運用を始めたばかりであったり、引き出したりした後で預かり資金が少ない場合には手数料が安くなるのです。

またポートフォリオにご自身の意見を反映させることができるという点もメリットとして挙げられるでしょう。

さらにマネックスアドバイザーでは「貸株サービス」を利用できます。

貸株サービスを利用すれば、投資をしながら年率0.1%以上の利息も受け取れるのでお得ですよ。

ただし貸株サービスを利用する際には以下の2点に注意しましょう。

- ・貸し出せる株式は国内EFTのみ

- ・貸している間は株式の名義(所有者)が証券会社になるため、証券会社が倒産した場合、貸し出した資産を失う可能性がある

おすすめ8 FOLIOのテーマ投資

オンライン証券会社のFOLIOは「テーマ投資」という独自の助言型ロボアドバイザーサービスを提供しています。

FOLIOのテーマ投資では特定の企業に投資するのではなく、気になるテーマを選び、そのテーマに合った企業にまとめて投資します。

例えば「寿司」というテーマを選んだ場合、お寿司を提供している飲食店や魚介を仕入れている企業など、テーマに沿って幅広く投資が行われます。

また、テーマごとに以下の四つの投資スタイルが用意されています。

| 投資スタイル | 内容 |

|---|---|

| バランス型 | リスクとリターンのバランスを重視する基本的なスタイル |

| ディフェンス型 | リスク回避を重視するスタイル |

| グロース型 | リターンを重視するスタイル |

| バリュー型 | 安い銘柄を中心に購入するスタイル |

ご自身の考えに合った投資スタイルを選ぶことができるので安心して投資できますよね。

ちなみにFOLIOが提供するサービスに「おまかせ投資」という投資一任型のロボアドバイザーもありますが、投資対象を選ぶことができません。

興味や関心のある分野に投資したい方は、FOLIOのテーマ投資の利用がおすすめですよ。

おすすめ9 SMBCロボアドバイザー

SMBCロボアドバイザーはSMBC日興証券の投資信託を扱う助言型のロボアドバイザーです。

SMBC日興証券は大手銀行会社「三井住友銀行」が運営する「三井住友フィナンシャルグループ」の証券会社であり、安定した運用成績を残しています。

投資できるのは三井住友銀行が取り扱っている投資信託のみとなっていますが、投資対象が幅広く、取り扱っている投資信託も1,024本と多いため分散投資が可能です。

またSMBCロボアドバイザーは一般NISA、つみたてNISA、ジュニアNISAの全てのNISA口座での運用が可能です。

助言型のロボアドバイザーなので最終的な判断はご自身で行う必要がありますが、運用コストは信託報酬の1.007%のみなので、他のロボアドバイザーと併用しみてみるのも良いでしょう。

おすすめ10 つみたてロボ貯蓄

つみたてロボ貯蓄は、PayPay証券が提供する積立投資専用の助言型ロボアドバイザーです。

スマートフォン専用のサービスであり、アプリで手軽に積み立てや売却ができます。

「趣味用」「老後の資金調達用」「子ども用」など、用途に分けて別々のタイミングで積立・買付・売却ができる点が大きな魅力です。

なお助言型のロボアドバイザーでありながら、事前に金額や日付を設定しておき自動で売却したり、「おいたまま買付」というサービスを利用して自動で入金することも可能です。

だたし投資対象が米国株式だけとなっている点には注意が必要です。

つみたてロボ貯蓄はある程度の投資に関する知識を持っており、投資したい米国株があるという方に向いているでしょう。

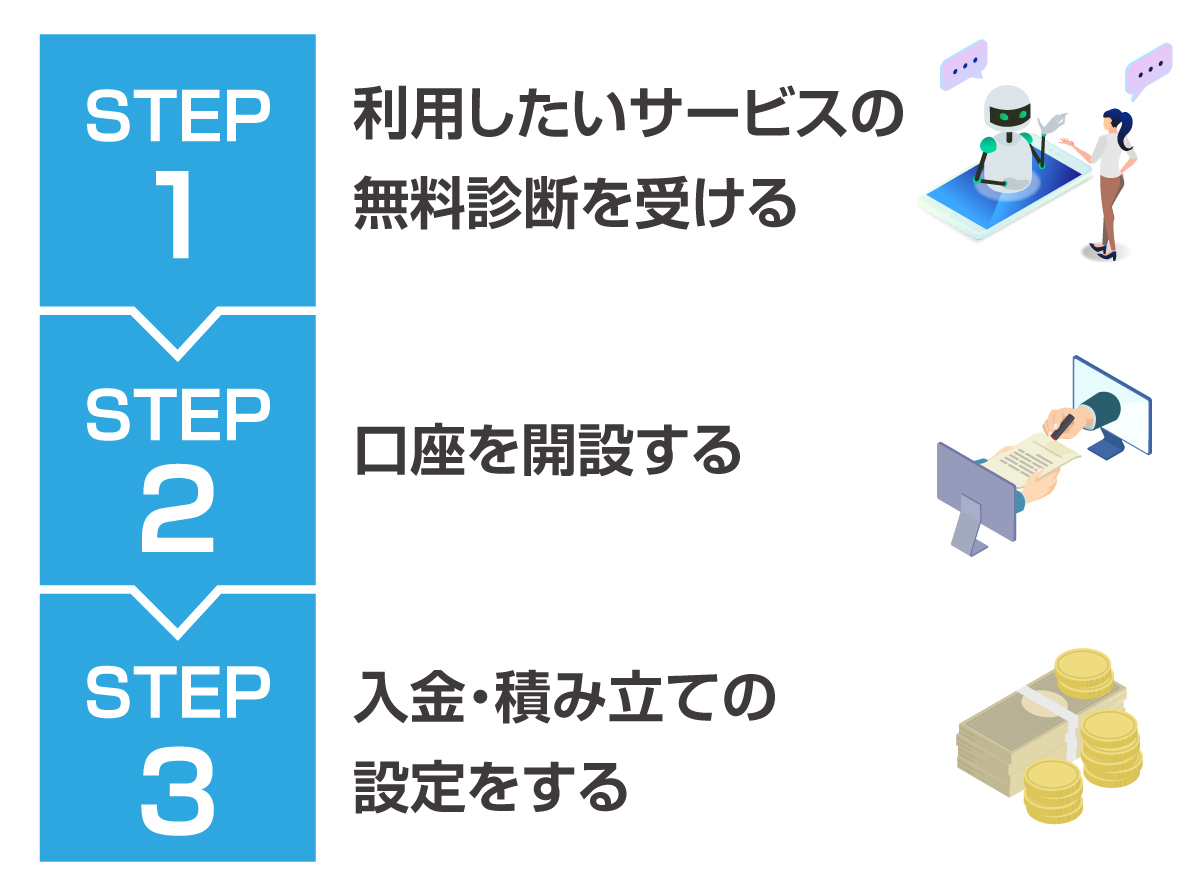

3.ロボアドバイザーを始める手順

ロボアドバイザーを利用したいと思っていても、始め方が分からないと不安ですよね。

この章ではロボアドバイザーを始める手順を三つのSTEPに分けて解説していきますよ。

STEP1 利用したいサービスの無料診断を受ける

利用したいサービスが決まったら、まずは無料診断を受けましょう。

無料診断の際には、主に以下のような質問があります。

- ・年齢

- ・年収

- ・金融資産額(預金額や既に購入済みの株式など)

- ・初回投資額

- ・金融取引の経験の有無

- ・資産運用の目的

- ・もし株価が下落した場合、どのような対処をするか(リスク許容度の確認)

- ・積立金額(積立投資の場合) など

無料診断の結果をもとにポートフォリオが作成されるため、できるだけ正確に答えるようにしましょう。

診断結果が納得できない場合は、もう一度診断をやり直したり他のサービスの診断を受けてみたりしましょう。

複数の診断結果を比較することで、ご自身に合ったロボアドバイザーを見つけることができますよ。

STEP2 口座を開設する

無料診断を受けてご自身の状況や希望する条件に合うロボアドバイザーを見つけたら、「証券口座」を開設します。

証券口座の種類は「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」の三つで、それぞれ以下のような特徴があります。

| 証券口座の種類 | 年間取引報告書 | 確定申告 |

|---|---|---|

| 特定口座(源泉徴収あり) | 証券会社が作成する | 不要 |

| 特定口座(源泉徴収なし) | 証券会社が作成する | 必要 |

| 一般口座 | 自分で作成する | 必要 |

なお、証券口座の開設には以下のものが必要になるため事前に準備しておくと良いでしょう。

- ・銀行口座(普通預金)の口座番号

- ・身分証(免許証・保険証・パスポート・マイナンバーカードなど)

- ・個人番号が分かる書類(通知カード・マイナンバーカード・マイナンバーが記載された住民票など)

- ・印鑑もしくは印鑑証明書(ネットから申し込む場合は不要)

以下の表で、ご自身が利用したいロボアドバイザーの証券口座の開設方法を確認しておきましょう。

| サービス名 | 申し込み方法 |

|---|---|

| WealthNavi |

Web、アプリ、アプリ経由 |

| THEO+docomo | Web、郵送、店頭窓口 |

| 松井証券の投信工房 | Web、郵送 |

| ON COMPASS | マネックス証券で開設する場合:Web、郵送 静岡銀行で開設する場合:Web |

| 楽ラップ | Web |

| ダイワファンドラップオンライン | Web、郵送、店頭窓口 |

| マネックスアドバイザー | Web、郵送 |

| FOLIOのテーマ投資 | Web |

| SMBCロボアドバイザー | Web、郵送、店頭窓口、ACM(ローン契約機) |

| つみたてロボ貯蓄 | Web |

STEP3 入金・積み立ての設定をする

証券口座を開設したら、利用するロボアドバイザーのサイトにログインて最低投資額以上の金額を入金します。

積立投資を利用する場合は毎月いくら積み立てるのかも設定しましょう。

入金が確認されると、STEP1の無料診断の結果をもとに作成されたポートフォリオに沿って資産運用をスタートできます。

なお投資一任型のロボアドバイザーを利用する場合、入金した後は放置して構いません。

一方、助言型の場合はAIから提案される内容を参考にしてご自身で資産運用を行う必要があります。

4.ロボアドバイザーのメリットとデメリット

このようにロボアドバイザーの良さや注意点などをしっかり把握してから利用したいという方もいらっしゃるでしょう。

そこでこの章では、ロボアドバイザーのメリットとデメリットをそれぞれ四つ解説します。

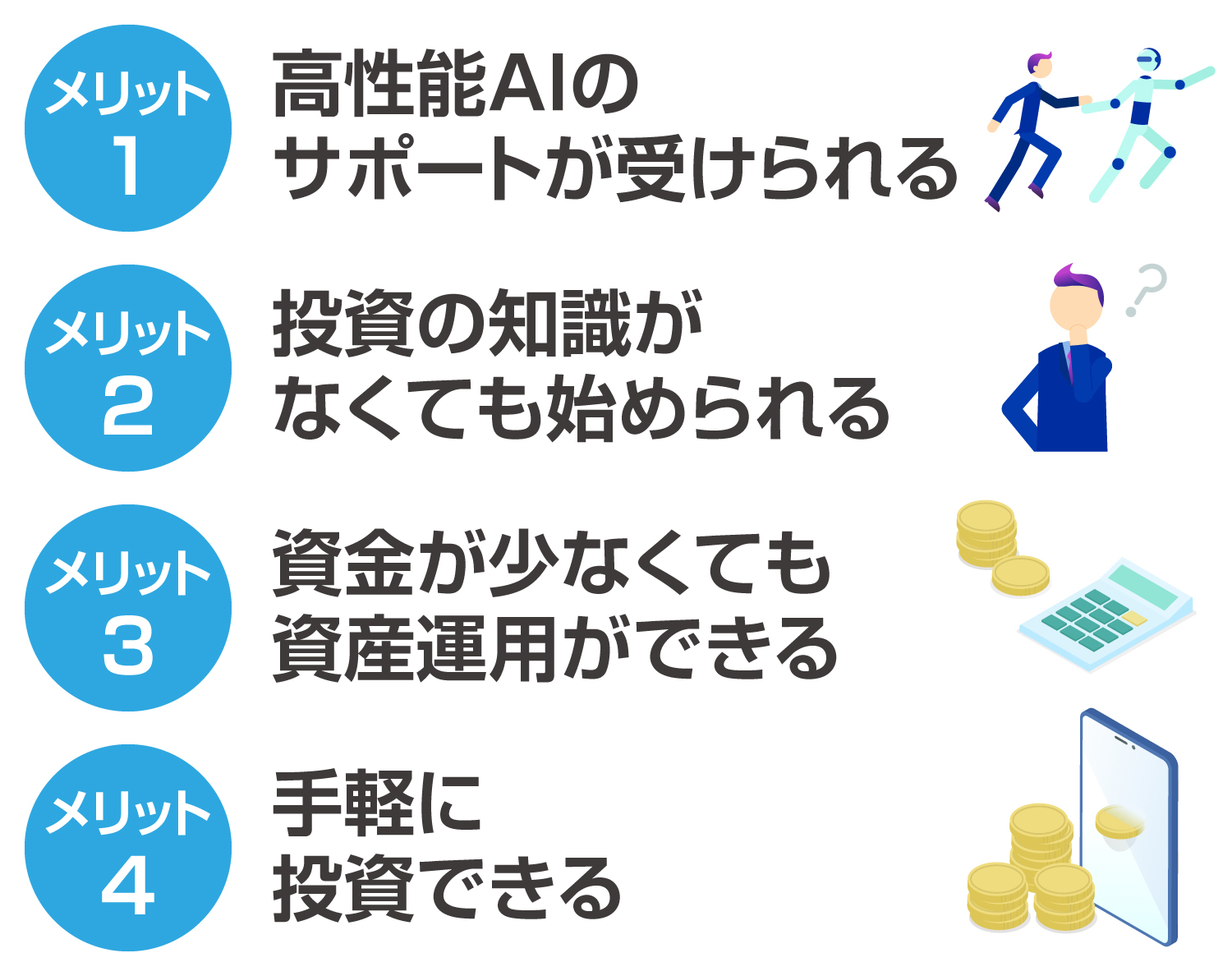

4-1.ロボアドバイザーのメリット

ロボアドバイザーには以下の四つのメリットがあります。

ロボアドバイザーの最大のメリットは高性能なAIのサポートを受けて資産運用ができるという点です。

ロボアドバイザーに使用されるAIは、世界中の相場変動を集計し、各サービスの運用実績などと照らし合わせて最適なポートフォリオを作成します。

また投資先を提案してくれたり、自動で資産運用してくれたりするため、投資の知識がなくても効率よく資産運用できます。

また少額から投資できるサービスが多いので、いきなり大金を投資するのは不安という方でも安心です。

さらにロボアドバイザーはWeb上で完結するサービスが多いため、時間や場所を選ばすに手軽に投資を始めたい方にもおすすめですよ。

4-2.ロボアドバイザーのデメリット

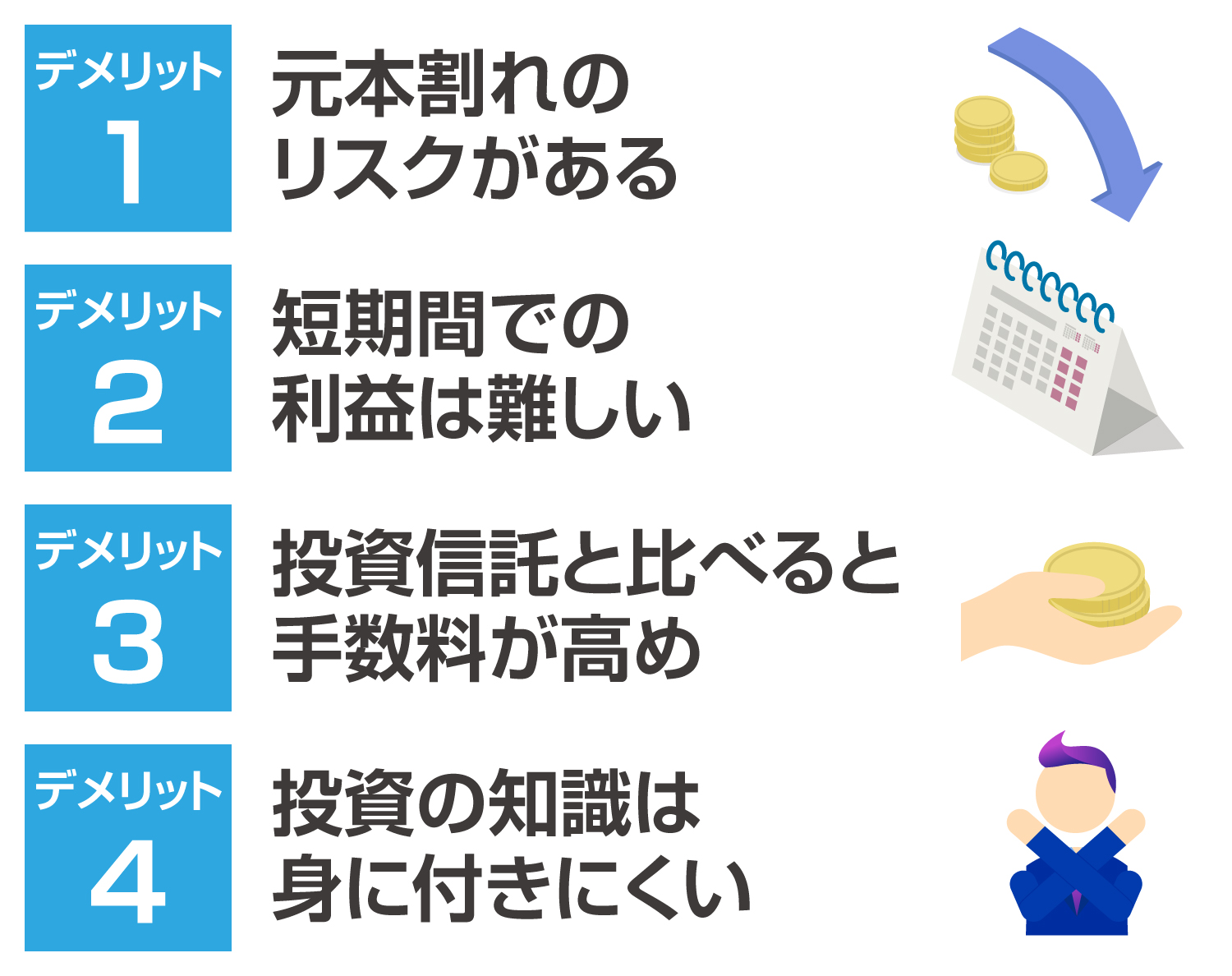

ロボアドバイザーを利用する際には、以下の四つのデメリットを把握しておきましょう。

なかでも特に「元本割れ」のリスクがある点には注意が必要です。

元本割れはロボアドバイザーだけでなく、株式投資や投資信託などでも同様に起こるため、資産運用を行う上で避けられない共通のリスクだといえるでしょう。

リスクを抑えて運用する場合、短期間で大きな利益を得ることは難しいといえるでしょう。

またロボアドバイザーの利用には手数料が発生するのが一般的です。

助言型には一部無料のサービスもありますが、投資一任型の場合は預け入れ資産の0.75~1.0%程度の手数料がかかるケースが多く、投資信託と比べてもややコストが高くなる可能性があります。

なお投資一任型のロボアドバイザーを利用する場合、AIに資産運用を全て任せてしまうため、投資の知識が身に付きにくいという点もデメリットだといえるでしょう。

5.まとめ

ロボアドバイザーは投資家の代わりにAIが投資先を提案したり、資産運用をしたりするサービスです。

いくつかの質問に答えるだけでAIが自動でポートフォリオを作成してくれるため、投資に関する知識や経験が少ない方でも、効率良く資産運用できます。

しかしさまざまな企業がサービスを提供しているため、どれを選んだら良いのか分からないという方も多いでしょう。

以下の六つのポイントに注目して選べば、ご自身に適したサービスがきっと見つかりますよ。

- ポイント1 投資一任型か助言型か

- ポイント2 最低投資額

- ポイント3 手数料

- ポイント4 NISA対応の有無

- ポイント5 税負担の最適化機能の有無

- ポイント6 投資対象

ご自身の状況と照らし合わせ、適したサービスを選びましょう。

| サービス名 | 最小 投資額 |

利用手数料 | 特徴 |

|---|---|---|---|

| WealthNavi → |

1万円 | 手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。 3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%) |

預かり資産・運用者数No.1の人気サービス(※) |

| THEO+ docomo → 詳細はこちら |

1万円 | 年率0.715%~1.10%(税込) | dポイントを貯めている方必見!アプリの操作性も抜群 |

| 投信工房 → 詳細はこちら |

100円 | 年率0.14%(税込0.16%) | 松井証券が運営!少額から投資を始められる |

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較

ウエルスアドバイザー社調べ(2023年6月時点)