自分で事業を手掛けていると、資金調達について悩んでしまう場面が訪れることもあるでしょう。

資金調達といえば銀行などからの融資を想像される方も多いかもしれませんが、実は資金調達にはさまざまな方法があります。

それぞれに異なる特徴があるため、ご自身や事業の状況を踏まえて適切な方法を選ぶことが重要です。

そこで、この記事では資金調達の代表的な方法とそれぞれのメリット・デメリットを解説していきます。

福留 正明

1.資金調達の方法には3つのタイプがある

「資金調達といえば融資を受けることじゃないの?」

と思われている方もいらっしゃるかもしれませんね。

しかし資金調達には融資以外にもさまざまな方法があり、それらの方法は特徴別に大きく3つのタイプに分類することができます。

まずここでは資金調達の3つの分類とそれぞれのメリット・デメリットについてご説明していきましょう。

1-1.負債を増やすデットファイナンス

デットファイナンスとは銀行からの借り入れや債券の発行などによって負債を増やすことで資金を得る方法の総称です。

デットファイナンスは資金に困ったときに多くの方が思い浮かべる方法ではないでしょうか。

他の資金調達の方法に比べて調達先が多く、資金を得やすいという大きなメリットがあるため、多くの経営者が利用する手段だといえるでしょう。

また、銀行などから融資を受けた際の利息の支払いは税務上「損金」として処理され、節税の効果もあります。

ただし、デットファイナンスにはデメリットもあります。

負債を増やすと自己資本比率が低下するため、取引先から「資金力に不安がある」と判断されてしまう可能性があるのです。

また、返済と利息の支払いに追われ、会社の経営が苦しくなってしまうリスクもあります。

【デットファイナンスのメリット・デメリット】

| メリット | ・調達先が豊富で比較的資金が得やすい ・節税効果が期待できる |

|---|---|

| デメリット | ・自己資本比率が下がる ・返済で経営が苦しくなってしまうリスクがある |

1-2.資産を資金に変えるアセットファイナンス

アセットファイナンスとは会社の持っている資産を売却して資金調達する方法のことです。

アセットファイナンスのメリットはなんといってもコストをかけずに資金を得られる点でしょう。

すにで自社の持っている資産を活用するため、負債を増やす必要がないのは経営者にとってうれしいポイントですよね。

使っていない土地や建物、商標権などの権利などは比較的売却しやすい資産です。

ただし、アセットファイナンスを利用するためにはこうした信用力の高い資産を持っている必要があります。

売却できる資産を持っていない会社はアセットファイナンスで資金調達をすることは難しいといえるでしょう。

【アセットファイナンスのメリット・デメリット】

| メリット | ・負債を増やさずに資金調達ができる |

|---|---|

| デメリット | ・売却できる資産を保有していなければならない |

1-3.投資をしてもらうエクイティファイナンス

エクイティファイナンスは第三者からの投資によって資金調達をする方法です。

エクイティファイナンスのメリットは調達した資金の返済をしなくてもいいことだといえるでしょう。

返済義務のない資金が増えるため、会社の自己資本比率も上がり対外的な信用力も上がる可能性があります。

ただし、デメリットとして出資額の多い出資者が出てくると会社の経営権が握られてしまうリスクがあるのも事実です。

経営に積極的に関わろうとしてくるタイプの出資者だった場合には注意が必要ですね。

また、株式を発行した場合は株主に配当金の支払いをしなければならない点もデメリットだといえるでしょう。

【エクイティファイナンスのメリット・デメリット】

| メリット | ・負債を増やさずに資金調達ができる |

|---|---|

| デメリット | ・出資者が会社の経営に大きく関与するリスクがある ・株式を発行した場合は株主へ配当金を支払う義務が生じる |

2.資金調達の方法をタイプ別に解説!【デットファイナンス編】

ここからは、3つのタイプ別に具体的な資金調達の方法を解説していきます。

まずは借り入れなどで負債を増やして資金調達を行うデットファイナンスからご紹介していきましょう。

2-1.銀行など民間の金融機関からの融資

銀行など民間の金融機関から借り入れをすることは最もメジャーな資金調達の方法の一つといえるでしょう。

銀行では取引先企業をランク付けし、そのランクに応じて融資の可否や融資額を決めているといわれています。

このランクはさまざまな要素によって決定されますが、特に重要視されるのがその企業の決算書です。

銀行など民間の金融機関は営利目的の組織であるため、財政状況や透明性を注意深く審査されるのですね。

創業間もない企業や業績が振るわない企業は融資を受けられないケースが多いといわれていますが、「信用保証協会の保証付融資(制度融資)」であれば借りられる可能性もあります。

信用保証協会は中小企業・小規模事業者が金融機関から融資を受ける際、保証人となって融資を受けやすくなるようサポートしてくれる公的機関です。

創業から間もなく実績がないうちは、信用保証協会の保証付きの融資を活用し、きちんと返済をして信用力を高めていくと良いでしょう。

2-2.日本政策金融公庫からの融資

民間金融機関からの融資が受けられなくても、政府の金融機関である「日本政策金融公庫(略称:日本公庫)」であれば融資を受けることができるかもしれません。

日本公庫は「民間金融機関の取組みを補完し、事業に取組む方々等を支援する政策金融機関」であり、以下の3つの目標を掲げています。

- ・自然災害や経済環境の変化などによる打撃に耐えるためのセーフティネットになる

- ・新たな事業の創出、事業再生などをサポートし経済成長・発展に貢献する

- ・民間金融機関と連携し地域活性化に貢献する

これらの役割を果たすため、日本公庫は創業間もない企業や規模の小さい企業への融資を積極的に行っているのです。

特に、創業時の資金調達のために用意されている「新創業融資制度」は事業主の方に人気があります。

要件を満たせば無担保・保証人なしで最大3,000万円の融資を受けることができます。

日本公庫の融資を利用して事業を軌道に乗せ、民間金融機関からの融資が受けられる状態を目指したいですね。

2-3.ノンバンク(非銀行系金融機関)からの融資

ノンバンク系の金融機関から融資を受けるという方法もあります。

「ノンバンクって何のこと?」

と疑問に思った方もいらっしゃるでしょう。

ノンバンクとは、為替業務や預金業務など通常銀行などの金融機関が行っている業務を行わず、貸金業規制法に基づく融資を主な業務とする金融機関のことです。

銀行系の金融機関に比べ融資の条件が緩い場合もありますが、その一方金利が高いことも少なくありません。

また、ノンバンクからの融資を受けると銀行や政府系金融機関からの心証が悪くなり融資がさらに受けづらくなるともいわれています。

3.資金調達の方法をタイプ別に徹底解説!【アセットファイナンス編】

アセットファイナンスは自社の資産を売却して資金を調達する方法です。

会社に売却できる資産がある場合はぜひとも検討しておきたいですね。

「自分の会社には売れそうな資産はないから難しいかな……」

と思われる方もいらっしゃるかもしれませんが、取引先への請求書(売掛債権)があればファクタリングというサービスを利用するのも手です。

詳しくはこれから解説していきますね。

3-1.不動産など有形資産の売却

使っていない土地や建物を保有している場合は売却して資金に変えることがおすすめです。

利用率の低い社宅や保養所があるなら、この機会に売却を検討してもいいかもしれません。

不動産だけでなく自動車、機械設備などを売却するケースもあります。

また、自社製品の在庫がある場合は在庫を売却することも一つの手段です。

在庫商品は見方を変えれば負債です。

確実に売れる見込みのある在庫なら問題はありませんが、余分に在庫を持っていると管理コストがかかってしまいますよね。

在庫数の適正化と資金調達の二つの目的が達成されるという意味でも、在庫の売却は検討する価値があるといえるでしょう。

3-2.商標権など無形資産の売却

「モノ」としての資産を所有していなくても、商標権や特許権といった権利を売却して資金調達をすることができます。

顧客のネットワークやブランドが確立している商品やサービスがある場合は、こうした権利の売却を検討してみるのも良いかもしれません。

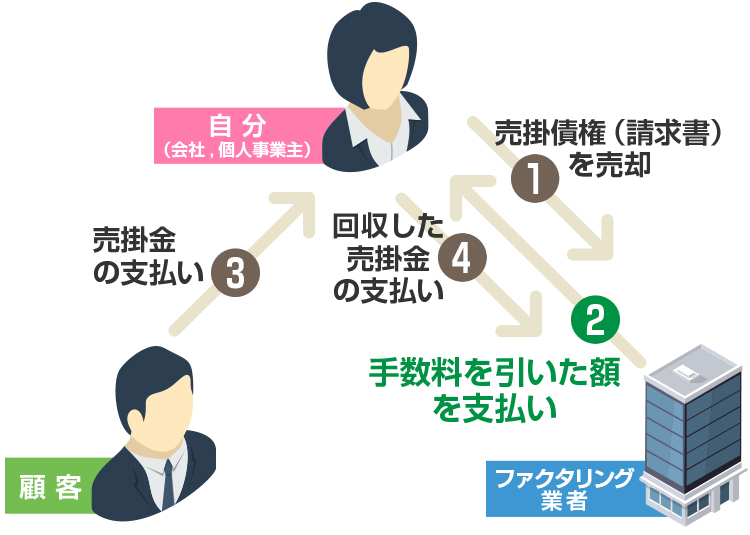

3-3.ファクタリングで売掛債権を売却

ファクタリングとは売掛債権を買い取って現金化してくれるサービスのことです。

ファクタリング業者は未入金の請求書を買い取ってくれます。

ただし、買い取ってくれる金額は請求書の額面から手数料などを差し引いた金額になります。

つまり、本来取引先から支払われる予定だった金額が減ってしまう代わりに、入金期限前に現金が手に入るサービスだといえるでしょう。

「請求書を買い取ってくれるなんて便利!」

と思われるかもしれませんが、先ほども説明したとおりファクタリングを利用する際には手数料がかかります。

また、なかには「ファクタリング業者」と名乗っている悪徳業者も存在するため注意が必要です。

申し込む前にファクタリング業者については慎重に調べておきましょう。

4.資金調達の方法をタイプ別に徹底解説!【エクイティファイナンス編】

エクイティファイナンスは第三者から投資をしてもらって資金調達をする方法です。

株式の発行を思い浮かべる方が多いかもしれませんが、他にもさまざまな手段があります。

せっかくならなるべく負債を増やさずに資金調達をしたいところですよね。

ここでは、投資によって資金を集める方法を詳しく紹介していきましょう。

4-1.株式の発行

株式を発行して売却すれば借り入れなどをせずに資金を集めることができます。

集めた資金に返済の義務がないこと、自己資本比率が上がることは大きなメリットですよね。

ただし、出資率の高い株主が増えると会社の経営権が揺らいでしまうリスクがあります。

さらに株主に対しては配当金を支払う義務も発生するため、注意が必要です。

4-2.ベンチャーキャピタルからの資金調達

ベンチャー企業を経営している場合は、ベンチャーキャピタルから資金調達をする選択肢もあります。

ベンチャーキャピタルの出資資金は投資家から集められており、投資家から預かったお金を増やすことが目標です。

そのため、ベンチャーキャピタルは将来性の高いベンチャー企業に出資しようとします。

ベンチャーキャピタルから出資を受けるためには、将来会社が成長することを納得させられるだけのビジョンや経営者の力量が求められます。

ベンチャーキャピタルから出資してもらうことは簡単ではありませんが、逆に出資を受けられれば開業直後でも多額の資金を得られる可能性があります。

4-3.エンジェル投資家からの資金調達

ベンチャーキャピタルとは異なり、エンジェル投資家は個人投資家です。

欧米では主に富裕層などが将来性のあるベンチャー企業に投資をすることが多く、日本でも徐々にそのような投資家が増えてきました。

創業してすぐの会社は銀行などから融資を受けづらいため、エンジェル投資家の存在はありがたいですよね。

出資してもらえる金額は投資家によってまちまちですが、個人投資家のため金融機関や会社に比較すると投資額が少ない傾向にあります。

4-4.クラウドファンディングによる資金調達

「クラウドファンディング」や「クラファン」という言葉を見聞きしたことがある方は多いでしょう。

クラウドファンディングとはインターネット上で出資を募る方法です。

事業内容やビジョンをインターネット上で公表し、それに共感した不特定多数から資金を集めることができます。

金融機関などからの融資が難しく投資家とのつながりもない場合は、クラウドファンディングを利用してみると良いかもしれません。

5.資金調達に不安があるなら税理士への相談がおすすめ

「資金調達にもいろいろな方法があるんだなあ……」

「結局自分にはどの方法が合っているんだろう?」

と感じた方もいらっしゃるのではないでしょうか。

自分で資金調達をすることが不安な場合は、税理士へ相談してみると良いでしょう。

税理士というと税務のサポートをするイメージが強いかもしれませんが、実は資金調達や経営改善のサポートなども行ってくれるのです。

自分の状況に合った資金調達の方法を考えてくれるパートナーになるはずですよ。

また、金融機関などで審査を受ける際には数多くの手続きや書類の作成が必要となり、実際に多くの方が税理士などの専門家に相談しています。

税理士に相談することで手続き上の不備を減らし、スムーズに融資を受けることができるでしょう。

税理士が実際にどんなサポートをしてくれるかについて、詳しくはこちらの記事で解説しています。

6.まとめ

一口に資金調達といってもさまざまな方法があります。

資金調達の方法は「負債を増やすのか」「資産を資金に変えるのか」「投資をしてもらうのか」によって大きく3つのタイプに分けられます。

それぞれに異なるメリットとデメリットがあるため、自分の会社の状況を踏まえてどのように資金を調達するのが良いかを考えましょう。

ただ、どの方法で資金調達をすればいいのか迷ってしまったり、借り入れを検討している場合は本当に融資が受けられるのか不安を覚えたりすることもありますよね。

資金調達のサポートも税理士の業務の一つです。

あなたの会社の状況を踏まえ適切な資金調達の方法はどれか、またその方法で資金を集めるためにはどんな手続きや書類が必要かなどのアドバイスをくれるはずですよ。

資金調達の実績がある税理士を探す際は、業界最大手の税理士紹介サービス「税理士ドットコム」の利用がおすすめです。

「この人に資金調達のサポートをしてほしい!」と納得できる税理士に出会えるまで、紹介料無料で複数人の税理士と直接話をすることができます。