このように気になっている方も多くいらっしゃるのではないでしょうか。

また現在収入がないために自分名義のクレジットカードは作れるのかと不安に思っている方もいらっしゃるかもしれませんね。

結論からお伝えすると、家事労働を主に担っていてご本人の収入が安定していないという主婦(主夫)の方でもクレジットカードを作ることはできます。

そこで、この記事では主婦(主夫)の方におすすめのクレジットカードやその選び方、主婦(主夫)の方がクレジットカードを発行する際の注意点などについて詳しく解説していきます。

主婦(主夫)におすすめのクレジットカードはこちら ▼

| カード名 | 券面 | 年会費 | ポイント還元率 | 特徴 |

|---|---|---|---|---|

| JCB CARD W |

|

無料 | 1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 | パートナー店での利用はポイント最大11倍 |

| 楽天カード |

|

無料 | 1.0% | 街中の加盟店でポイントを使える・貯められる |

| Delight JACCS CARD |

|

無料 | 1.0% | 貯まったポイントはカード支払額の値引きに利用可能 |

- 1 1.主婦(主夫)がクレジットカードを選ぶ際のポイント

- 2 2.主婦(主夫)必見!おすすめクレカ15選

- 2.1 おすすめ1 JCB CARD W/JCB CARD W plus L

- 2.2 おすすめ2 楽天カード/楽天PINKカード

- 2.3 おすすめ3 Delight JACCS CARD

- 2.4 おすすめ4 リクルートカード

- 2.5 おすすめ5 PayPayカード

- 2.6 おすすめ6 三井住友カード(NL)

- 2.7 おすすめ7 三菱UFJカード VIASOカード

- 2.8 おすすめ8 セブンカード・プラス

- 2.9 おすすめ9 イオンカード(WAON一体型)

- 2.10 おすすめ10 ファミマTカード

- 2.11 おすすめ11 dカード

- 2.12 おすすめ12 三菱UFJカード

- 2.13 おすすめ13 majica donpen card

- 2.14 おすすめ14 エポスカード

- 2.15 おすすめ15 セゾンローズゴールド・アメリカン・エキスプレス・カード

- 3 3.主婦(主夫)がクレカ発行を申し込む際の注意点

- 4 4.まとめ

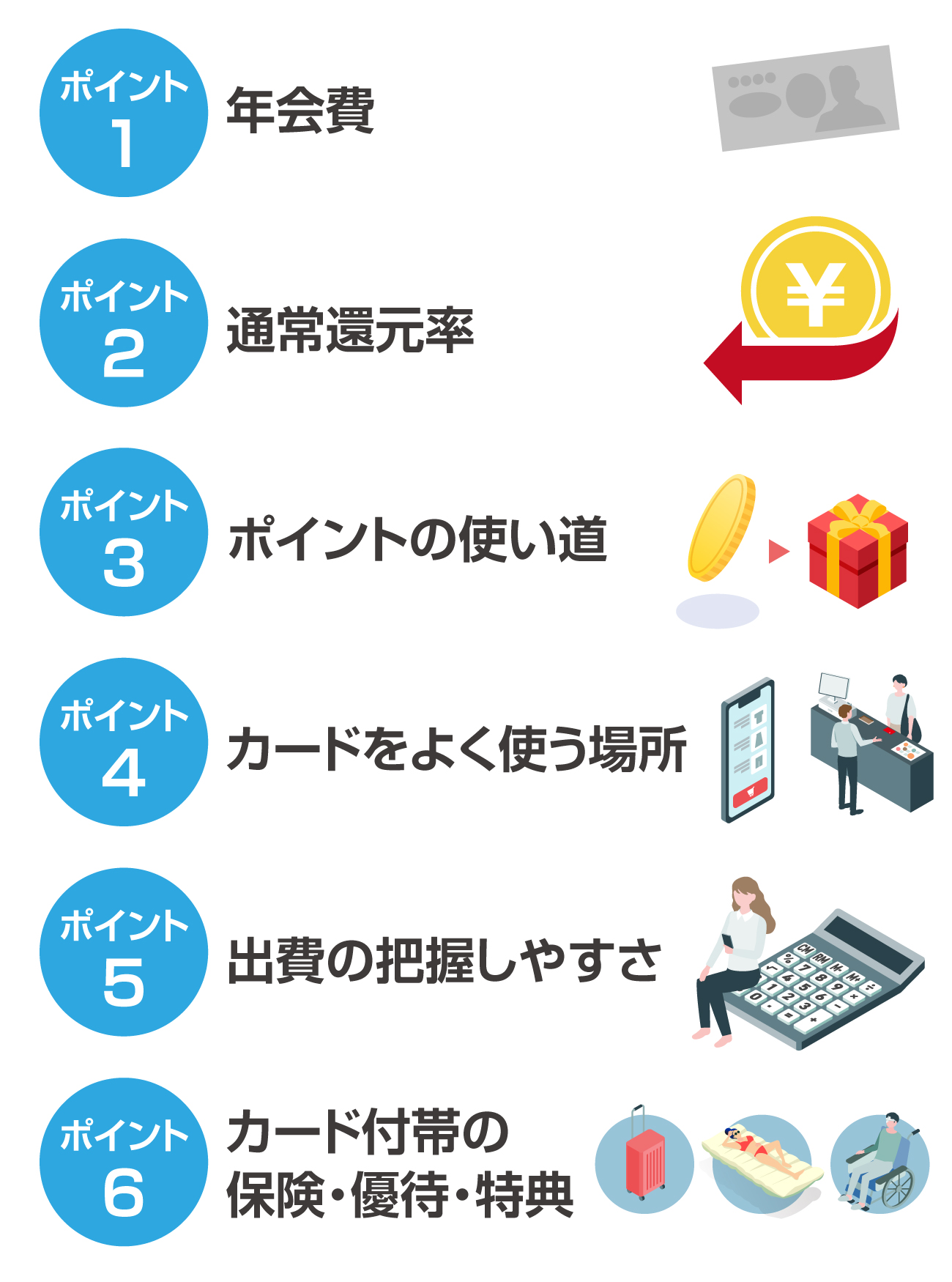

1.主婦(主夫)がクレジットカードを選ぶ際のポイント

一口にクレジットカードといってもさまざまなものがあります。

ポイントが貯まるのはもちろん、持っているだけでお得になるサービスや特典、いざという時の心強い味方になってくれる保険などが付帯している場合もあり、その内容はカードによって大きく異なります。

年会費やポイント還元率、ポイントの用途などさまざまな観点から比較・検討し、ご自分に合ったものを選ぶことが重要です。

クレジットカード選びに失敗すると無駄な年会費を支払い続けたり、あまりポイントが貯まらず損をしたりしてしまうことになります。

ポイント1 年会費

クレジットカードの年会費は無料のものから数万円のものまで多岐にわたります。

このように抵抗を覚えた方もいらっしゃるかもしれませんが、年会費のかかるカードはその分後述するサービスが充実している傾向にあるのでそのようなサービスを有効に利用できるのであれば年会費を支払うというのも一つの選択肢です。

ただしスーパーなどでの日ごろのお買い物や生活費の決済などに利用することが第一の目的であれば、年会費は安価に抑えるに越したことはないでしょう。

主婦(主夫)の方には年会費が無料、もしくは数千円程度で日ごろから利用しやすいサービスが付帯しているカードがおすすめです。

参考までに、年会費無料のカードには以下のようなものがあります。

【年会費無料のクレジットカード】

| カード名 | 備考 |

|---|---|

| JCB CARD W JCB CARD W plus L |

パートナー店での利用はポイント最大11倍 |

| 楽天カード 楽天PINKカード(女性専用) |

街中の加盟店でポイントを使える・貯められる |

| Delight JACCS CARD |

貯まったポイントはカード支払額の値引きに利用可能 |

| リクルートカード | 年会費無料カードのなかでは最高還元率 |

| PayPayカード | PayPayと連携してお得に使える |

| 三井住友カード(NL) | セキュリティも万全 |

| 三菱UFJカード VIASOカード |

貯まったポイントは自動でキャッシュバック |

| セブンカード・プラス |

セブン-イレブン・イトーヨーカドーでのお買い物がお得 |

| イオンカード(WAON一体型) |

イオン系列でのお買い物がお得 |

| ファミマTカード |

Tポイントが貯まる・使える |

| dカード |

dポイントが貯まる・使える |

| 三菱UFJカード |

– |

| majica donpen card |

ドン・キホーテ、アピタ、ピアゴでのお買い物がお得 |

| エポスカード |

さまざまな優待が充実 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 月会費制&独自の特典が魅力 |

年会費無料のカードでもさまざまな特徴があることが分かりますね。

ポイント2 通常還元率

一般的なクレジットカードの場合、利用金額に応じてポイントが貯まります。

ポイントは景品と交換したり、支払額の値引きに使ったりすることが可能なので、現金で支払うよりもクレジットカードを利用した方がお得だといえるのですね。

ポイントの還元率はカードによって違うので、同じ額をカードで支払ってもどれだけお得になるかはカードによって異なります。

そのため通常還元率も要チェックです。

一般的なクレジットカードの通常還元率は0.5%程度だといわれているので、この還元率を基準として選ぶのが良いでしょう。

なお還元率の確認の際には何円の利用で何ポイント貯まるかということだけでなく、1ポイントが何円相当であるかをチェックする必要があります。

例えば楽天カードでは通常100円の利用で楽天ポイントが1ポイント貯まります。

楽天ポイントは1ポイント1円相当といわれているため、楽天カードの実質的な還元率は1.0%ということになります。

一般的なクレジットカードの0.5%より還元率が高いお得なカードであることが分かりますね。

この記事でご紹介するカードの通常還元率は以下のとおりです。

| カード名 | 通常還元率 |

|---|---|

| JCB CARD W JCB CARD W plus L |

1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| 楽天カード 楽天PINKカード(女性専用) |

1.0% |

| Delight JACCS CARD |

1.0% |

| リクルートカード | 1.2% |

| PayPayカード | 1.0% |

| 三井住友カード(NL) | 0.5% |

| 三菱UFJカード VIASOカード |

0.5% |

| セブンカード・プラス |

0.5% |

| イオンカード(WAON一体型) |

0.5% |

| ファミマTカード |

0.5% |

| dカード |

1.0% |

| 三菱UFJカード |

0.5%~※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。 |

| majica donpen card |

0.5% |

| エポスカード |

0.5% |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 0.5% |

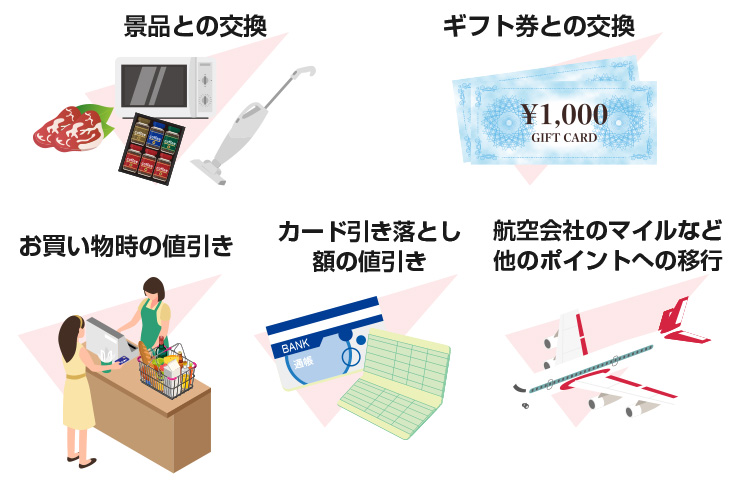

ポイント3 ポイントの使い道

このようにお悩みになったことがある方も多くいらっしゃるのではないでしょうか。

せっかくたくさんポイントを貯めたのに、思うようにポイントを使えないまま失効してしまうような事態には陥りたくないものですよね。

クレジットカードを選ぶ際にはポイントの使い道も確認しておきましょう。

代表的な使い道には以下のようなものがあります。

【クレジットカードのポイントの代表的な使い道】

ポイントと交換できるものといえば各種の景品やギフト券が思い浮かぶ方も多くいらっしゃるのではないでしょうか。

貯めたポイントと欲しいものが交換できるのはわくわくしますよね。

しかし一方で有効期限を気にしながらたくさんのポイントを貯めなくてはならないことにストレスを感じる方もいらっしゃるかもしれません。

そんな方には貯まったポイントをカード引き落としの値引きやお買い物時の値引きに利用できるカードがおすすめです。

この記事でご紹介するクレジットカードで貯まるポイントの用途をご紹介しましょう。

| カード名 | 景品との交換 | ギフト券との交換 | カード引き落とし額の値引き | お買い物時の値引き | 航空会社のマイルなど他ポイントへの移行 |

|---|---|---|---|---|---|

| JCB CARD W JCB CARD W plus L |

○ | ○ | ○ | ○ | ○ |

| 楽天カード 楽天PINKカード(女性専用) |

△ | × | ○ | ○ | ○ |

| Delight JACCS CARD |

× | × | ○ | × | ○ |

| リクルートカード | × | × | × | ○ | ○ |

| PayPayカード | × | × | × | ○ | × |

| 三井住友カード(NL) | ○ | ○ | ○ | ○ | ○ |

| 三菱UFJカード VIASOカード |

× | × | ○ | × | × |

| セブンカード・プラス |

× | × | × | ○ | ○ |

| イオンカード(WAON一体型) |

○ | ○ | × | ○ | ○ |

| ファミマTカード |

○ | ○ | × | ○ | ○ |

| dカード |

○ | ○ | △ | ○ | ○ |

| 三菱UFJカード |

○ | ○ | ○ | × | ○ |

| majica donpen card |

× | × | × | ○ | × |

| エポスカード |

○ | ○ | ○ | ○ | ○ |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | ○ | ○ | ○ | × | ○ |

JCB CARD Wの利用で貯まるOkiDokiポイントには幅広い用途が用意されていることが分かります。

とはいえ用途が幅広ければ良いというものではなく、ご自身の希望する用途に使えるかという点が最も重要です。

例えば出費を抑えたいということであれば、引き落とし額の値引きに利用でき、還元率がJCB CARD Wよりも高い楽天カード

やDelight JACCS CARD

の方が向いているといえるかもしれません。

ポイント4 カードをよく使う場所

一部のクレジットカードは、自社サービスをよく利用する方に優待を提供する目的で発行されています。

例えば自社の関連店舗・関連サービスでの支払いに利用するとポイント還元率がアップしたり、特定の期間に買い物すると割引が受けられたりするサービスが提供されているのです。

また自社以外にも、特定の通販サイトや店舗での利用の際にポイントアップするシステムを設けているクレジットカードもあります。

例えばこの記事でご紹介しているカードには、以下のようなポイントアップが設定されていますよ。

| カード名 | 内容 |

|---|---|

| JCB CARD W JCB CARD W plus L |

Amazonでポイント4倍 ビックカメラでポイント2倍 セブン-イレブンでポイント3倍など |

| 楽天カード 楽天PINKカード(女性専用) |

楽天市場でポイント+2倍〜(アプリ利用の場合は3.5%以上)など |

| Delight JACCS CARD |

PayPayモールでポイント1.5倍 楽天市場でポイント1.5倍 ニッセンで2.5倍など |

| リクルートカード | じゃらん(旅行)で最大11.2% ポンパレモールで最大4.2% ホットペッパービューティーで最大3.2% ホットペッパーグルメで予約人数×50ポイント+利用料金×1.2%など |

| PayPayカード | ・PayPayステップの条件達成でポイント還元率が+0.5% ・Yahoo!ショッピング・LOHACOの利用でポイント最大3.0%還元(※PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要。未連携の場合はYahoo!ショッピングでの商品購入時のみ利用できる商品券で付与される) |

| 三井住友カード(NL) | セブン-イレブン、ファミリーマート、ローソン、マクドナルド店頭で最大5% 楽天市場で+0.5% Yahoo!ショッピングで+0.5%など |

| 三菱UFJカード VIASOカード |

高速道路、一般有料道路の通行料金で2倍 ドコモ、au、SoftBank、Y!mobileの携帯電話料金支払いで2倍 Yahoo! BB、OCN、au one net、BIGLOBE、ODNのプロバイダー料金支払いで2倍など |

| セブンカード・プラス |

イトーヨーカドー、ヨークマート、YORK FOODS、ヨークプライスで2倍 セブン-イレブン、Denny’s、西武・そごう、Ario、セブンネットショッピング、ビックカメラ、ENEOS、ENEOSでんき/ENEOS都市ガス、サミットエナジー株式会社で2倍など |

| イオンカード(WAON一体型) |

全国のイオン、イオンモール、ダイエー、マックスバリュなどイオングループの対象店舗で2倍 楽天市場で+0.5% Yahoo!ショッピングで+0.46%など |

| ファミマTカード |

ファミリーマートで最大2%など |

| dカード |

Amazonで+0〜4% Yahoo!ショッピングで+0.5%など |

| 三菱UFJカード |

– |

| majica donpen card |

ドン・キホーテ、アピタ、ピアゴでmajicaマネー支払いすると2倍など |

| エポスカード |

楽天市場で2倍 Yahoo!ショッピングで2倍 Qoo10で3倍など |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 海外でのショッピング利用で2倍 |

普段よく利用するお店や通販サイトでポイントがアップするカードならお得に利用できますよね。

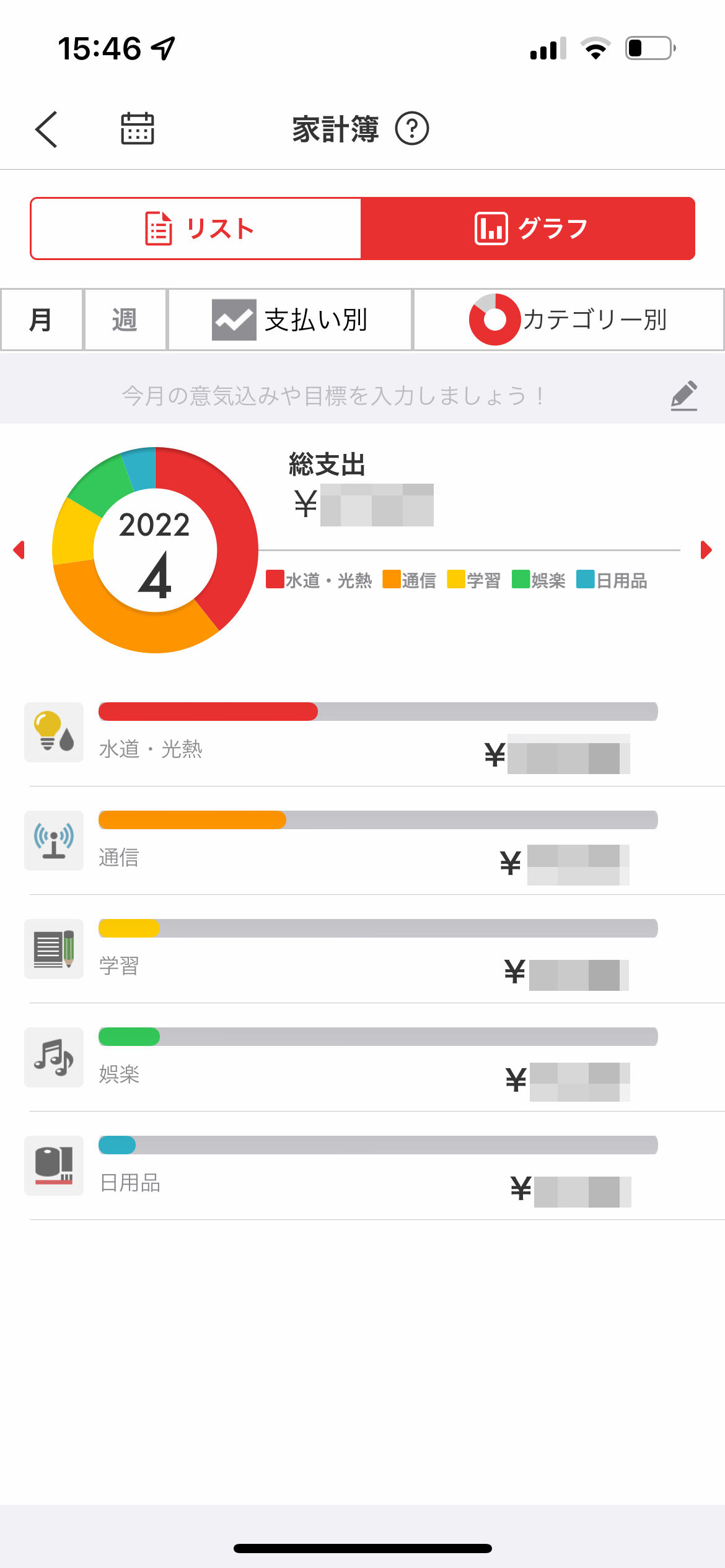

ポイント5 出費の把握しやすさ

主婦(主夫)の方のなかには、家計の管理に悩まされているという方もいらっしゃるのではないでしょうか。

現金で支払っていると収支の把握も大変ですよね。

クレジットカードは一般的に一定期間に利用した代金が翌月の引き落とし日に引き落とされる仕組みになっているため、出費を一元化できるというメリットを有しています。

また多くのクレジットカードは専用アプリでいつ何にいくら使ったか簡単に把握できるようになっています。

さらにカードによっては家計簿アプリ的な使い方ができる機能が用意されているので出費を簡単に把握することができますよ。

家計の管理にお悩みの方は出費の把握しやすいアプリが用意されているクレジットカードを選ぶのも良いかもしれませんね。

例えばJCB CARD Wを発行しているJCBのカードの出費は、アプリ「MyJCB」で把握できます。

月々の引き落とし額が確認できるだけでなく、特定のジャンルの出費は「水道・電気・ガス」「携帯・通信」「保険」「医療・健康」「交通」「燃料・ガソリン」といったふうに自動で振り分けられ、「生活費グラフ」で出費の推移をチェックできます。

出費が増えたときにグラフで確認できれば家計の節約にもつながりそうですよね。

また楽天カードの場合も、このように利用金額をアプリで確認できます。

さらに家計簿機能が付いており、各利用履歴を「食費」「外食」「日用品」「交通」「交際費」「娯楽」「住まい」「医療」「ファッション」「美容」「学習」「保険」「水道・光熱費」「通信」「旅行」といったカテゴリー別に分類できるほか、現金など他の方法で支払った出費も登録可能です。

どのカテゴリーに対する出費が支出全体のうちのどれだけを占めているのか円グラフで一目瞭然なので、どの出費を抑えると家計の節約につながるのか目で見て分かるといえるでしょう。

ポイント6 カード付帯の保険・優待・特典

実はクレジットカードには保険や優待、特典が付帯しているのをご存じでしょうか。

一部のクレジットカードには、盗難などによって不正利用された場合にその金額を補償する保険(盗難保険)やカードで買ったものが破損したり盗難されたりした場合にその購入金額を補償する保険(ショッピング保険)、旅行の際の傷害保険などが付帯しています。

またがん保険や医療保険などが優待価格で利用できる場合もありますよ。

女性の方はJCB CARD W plus Lや楽天PINKカードのように女性の身体に特有の疾患に対応している医療保険が優待価格で利用できるカードを選ぶのも良いかもしれませんね。

月額数百円で万一の事態に備えることができます。

| カード名 | 盗難・不正利用に対する補償 | ショッピング保険 | 海外旅行傷害保険 | 国内旅行傷害保険 | 各種保険の優待価格 |

|---|---|---|---|---|---|

| JCB CARD W |

○ | 海外での買い物のみ | 利用付帯 | × | × |

| JCB CARD W plus L |

○ | 海外での買い物のみ | 利用付帯 | × | ○ |

| 楽天カード |

○ | × | 利用付帯 | × | × |

| 楽天PINKカード(女性専用) | ○ | × | 利用付帯 | × | ○ |

| Delight JACCS CARD |

○ | × | 自動付帯 | 利用付帯 | × |

| リクルートカード | ○ | ○ | 利用付帯 | 利用付帯 | x |

| PayPayカード | ○ | × | × | × | × |

| 三井住友カード(NL) | ○ | ○ | 利用付帯 | × | × |

| 三菱UFJカード VIASOカード |

○ | ○ | 利用付帯 | × | × |

| セブンカード・プラス |

○ | 海外での利用のみ | × | × | × |

| イオンカード(WAON一体型) |

○ | ○ | × | × | ○ |

| ファミマTカード |

○ | 海外での利用のみ | × | × | × |

| dカード |

○ | ○ | 29歳以下の会員のみ対象、利用付帯 | 29歳以下の会員のみ対象、利用付帯 | ○ |

| 三菱UFJカード |

○ | ○ | 利用付帯 | × | ○ |

| majica donpen card |

× | ○ | 年会費1,100円で利用可能 | 年会費1,100円で利用可能 | × |

| エポスカード |

○ | 年間1,000円で利用可能 | 利用付帯 | × | ○ |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | ○ | × | × | × | × |

またそのほかに、カードによってさまざまな優待が付帯しているケースもあります。

カードを持っているだけで無料でサービスを受けられたり、さまざまなサービスを優待価格で利用できたりするのです。

例えばイオンカードをお持ちの方はHISの海外・国内ツアーが3,000円オフになったり、Expediaを通じて予約したホテル料金が8%オフになったりといった優待が受けられます。

またエポスカードの会員は飲食店、カラオケ店、遊園地、映画館などさまざまな施設を優待価格で利用できたり、会員限定のサービスを受けられたりします。

セゾンローズゴールド・アメリカン・エキスプレス・カードでは毎月500円分のスターバックスドリンクチケットがゲットできるほか、カード利用額に応じて貯まるスタンプで豪華なホテルディナーに行くこともできますよ。

2.主婦(主夫)必見!おすすめクレカ15選

このようにお悩みの方も多くいらっしゃることでしょう。

ここからは主婦(主夫)の方におすすめのカードを15種類ご紹介します。

| カード名 | 年会費 | 国際ブランド | 通常還元率 | 各種保険 | 特徴 |

|---|---|---|---|---|---|

| JCB CARD W JCB CARD W plus L |

無料 | JCB | 1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 | ショッピング保険(海外のみ)、海外旅行傷害保険、各種保険の優待価格 | 通常のJCB一般カードに比べ還元率が2倍 ポイントの使い道が豊富 |

| 楽天カード 楽天PINKカード |

永年無料 | VISA、Mastercard、JCB、AMEX | 1.0% | 海外旅行傷害保険、カード盗難保険 | 年会費無料かつ通常還元率が1.0%と高い 楽天のサービス利用でポイントの2重取りが可能 |

| Delight JACCS CARD |

永年無料 | Mastercard | 1.0% | 旅行損害保険、カード盗難保険、ネットあんしんサービス | 年会費無料で1.0%と高還元率 3種類の保険が自動付帯される |

| リクルートカード | 永年無料 | VISA、Mastercard、JCB | 1.2% | 旅行損害保険、カード盗難保険、ショッピング保険 | 年会費無料かつ還元率が1.2%と非常に高い 旅行損害保険などの保険が自動付帯される |

| PayPayカード | 永年無料 | VISA、Mastercard、JCB | 1.0% | なし | 年会費無料かつ通常還元率が1.0%と高い PayPayへのチャージでもポイント還元 |

| 三井住友カード(NL) | 永年無料 | VISA、Mastercard | 0.5% | 海外旅行傷害保険、個人賠償責任保険、入院保険(交通事故限定)、携行品損害保険のうち、一つを選択 | 対象のコンビニやマクドナルドなどでポイント最大5% 表面ナンバーレスのデザインで安心 |

| 三菱UFJカード VIASOカード |

永年無料 | Mastercard | 0.5% | 海外旅行傷害保険、ショッピング保険 | オートキャッシュバック機能がある |

| セブンカード・プラス |

永年無料 | JCB | 0.5% | ショッピング保険 | セブン-イレブン、イトーヨーカドーなどの利用時に還元率2倍 |

| イオンカード(WAON一体型) |

永年無料 | VISA、Mastercard®、JCB | 0.5% | ショッピング保険、クレジットカード盗難補償 | 年会費無料でゴールドカードにランクアップさせることも可能 WAONへのオートチャージでもポイント還元 |

| ファミマTカード |

無料 | JCB | 0.5% | ショッピング保険、盗難補償 | Tポイント加盟店でポイントを2重取りできる ファミリーマート利用時には還元率最大2% |

| dカード |

永年無料 | VISA、Mastercard | 1.0% | 旅行傷害保険(29歳以下限定)、ショッピング保険、カード盗難保険、ケータイ補償(ドコモユーザー限定) | 年会費が永年無料かつポイントの還元率が1.0%と高い dポイント加盟店でポイントを2重取り、d払いとの紐付けで3重取りできる |

| 三菱UFJカード |

1,375円(初年度および在学中は無料、2年目以降年1回の利用で無料) | VISA、Mastercard、JCB、AMEX | 0.5%~※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。 | 海外旅行傷害保険、ショッピング保険 | 翌年以降も年一回の利用で年会費無料 1ポイント=4円でキャッシュバックも可能 |

| majica donpen card |

無料 | Mastercard、JCB | 0.5% | ショッピング安心保険 | 貯めたポイントをドン・キホーテ、アピタなどの支払いに使える ドン・キホーテ利用時にポイント還元率アップ |

| エポスカード |

永年無料 | VISA | 0.5% | 海外旅行傷害保険 | 無料でゴールドカードにランクアップさせることも可能 付帯サービス・特典が充実 |

| セゾンローズゴールド・アメリカン・エキスプレス・カード | 月会費 980円(年間11,760円) | AMEX | 0.5~1.0% | なし | 月会費制で気軽に利用しやすい 会員限定のプレゼントや女性向けの特典が豊富 |

おすすめ1 JCB CARD W/JCB CARD W plus L

| 年会費 | 無料 |

|---|---|

| 国際ブランド | JCB |

| 通常還元率 | 1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| ポイントの使い道 | 景品との交換 ギフト券との交換 カード引き落とし額の値引き お買い物時の値引き 航空会社のマイルなど他ポイントへの移行 |

| ポイント還元率アップ | Amazonでポイント4倍 ビックカメラでポイント2倍 セブン-イレブンでポイント3倍など |

| 各種保険 | 盗難・不正利用に対する補償 ショッピング保険(海外での買い物のみ) 海外旅行傷害保険(利用付帯) 各種保険の優待価格 |

JCB CARD WおよびJCB CARD W plus L

は国内唯一の国際ブランドであるJCBが発行するプロパーカードです。

プロパーカードとはカード会社や国際ブランドが独自に発行するクレジットカードをいい、一般的なカードよりも高い信頼性があるといわれています。

海外でも支払い可能な決済システムを持つ国際ブランドのクレジットカードであれば、安心感がちがうといえますよね。

入会できるのは18~39歳の方に限られますが、一度入会してしまえば40歳以上の方も年会費無料で継続して利用可能です。

またJCBが発行する他のクレジットカードに比べ、JCB CARD Wの還元率は2倍なのも魅力だといえます。

さらに以下の店舗やサービスで利用すればポイントをお得にゲットできますよ。

- ・スターバックス……21倍

- ・Amazon.co.jp……4倍

- ・AOKI、洋服の青山……5倍

- ・セブン-イレブン……3倍

- ・ワタミグループ……3倍 など

貯まったポイントは提携するサービスの支払いに使用できるほか、クレジットカードの支払いに充てることもできるので無駄なく利用できるでしょう。

なおOki Dokiポイントは基本的に1ポイント=3円としてキャッシュバックされますが、Amazonでは1ポイント=3.5円で利用でき、nanacoポイントに交換する場合には1ポイント=5nanacoポイントになるため、これらのサービスを利用する方であればお得に利用できます。

また女性限定ですが、JCB CARD W plus Lもおすすめです。

JCB CARD Wと基本的な機能は同じですが、月額290円〜加入できる女性疾病保険やロクシタンや資生堂などの企業が参加する「LINDAリーグ」で特典をもらえるサービスなどが付随されますよ。

おすすめ2 楽天カード/楽天PINKカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 通常還元率 | 1.0% |

| ポイントの使い道 | 景品との交換 ギフト券との交換 カード引き落とし額の値引き お買い物時の値引き 楽天でんき・楽天ガスの支払い 楽天銀行の振り込み手数料の支払い 証券の購入 ふるさと納税の寄附金に充てる 航空会社のマイルなど他ポイントへの移行 |

| ポイント還元率アップ | 楽天市場でポイント+2倍〜(アプリ利用の場合は3.5%以上)など |

| 各種保険 | 海外旅行傷害保険(最高2,000万円) カード盗難保険 |

CMなどでも有名な楽天カードは、は年会費永年無料かつ1.0%の高還元率が特徴のクレジットカードです。

楽天カードにはクレジットカード機能だけでなくポイントカード機能もあり、併用することでお得にポイントを貯めることができます。

例えば楽天ポイントの加盟店を利用するときに楽天カードで支払えば、ポイントを二重で獲得できます。

また楽天市場でショッピングをする際には通常の3倍のポイントが還元され、さらに楽天グループが定期的に行う楽天スーパーセールやお買い物マラソンなどのイベントに参加すればより多くの楽天ポイントをゲットできますよ。

貯まったポイントは楽天市場や楽天トラベルなどの楽天グループのサービスで利用したり、加盟店でのショッピングやカードの利用料金の支払いに充てたりすることもできるので無駄なく活用できます。

主婦(主夫)の方にも利用しやすいカードだといえるでしょう。

なお楽天カードと同様の機能がありながら、充実した付帯サービスや女性向けの保険をリーズナブルな価格で追加できる楽天PINKカードもおすすめですよ。

おすすめ3 Delight JACCS CARD

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| 通常還元率 | 1.0% |

| ポイントの使い道 | カード引き落とし額の値引き 証券の購入 航空会社のマイルなど他ポイントへの移行 |

| ポイント還元率アップ | PayPayモールでポイント1.5倍 楽天市場でポイント1.5倍 ニッセンで2.5倍など |

| 各種保険 | 旅行損害保険(海外:最高2,000万円、国内:最高1,000万円) カード盗難保険、ネットあんしんサービス |

Delight JACCS CARDは株式会社ジャックスが発行するクレジットカードであり、年会費無料かつ1.0%という高いポイント還元率を誇ります。

ネットショッピングをする際に「JACCSモール」を経由してDelight JACCS CARDで決済を行えば、還元率が1.5%~12.0%とさらに高くなるという特徴があります。

JACCSモールには、以下のようなサイトが参加しています。

- ・楽天(楽天市場、楽天トラベル)

- ・Yahoo!ショッピング

- ・PayPayモール

- ・洋服の青山

- ・Joshin

- ・一休

- ・じゃらん

- ・ふるなび

- ・さとふる

楽天市場やYahoo!ショッピング、PayPayモールなどの大手ショッピングサイトが多数参加しているので、普段からネットショッピングを利用する方であればポイントを貯めやすいといえるでしょう。

また「さとふる」や「ふるなび」などのふるさと納税サイトも参加しているので、制度上の特典に加えポイントもゲットできて非常にお得だといえますね。

なおDelight JACCS CARDには海外・国内旅行損害保険とカード損害保険が付帯されており、ETCカードや家族カードが無料で作成できます。

年会費無料でこのように充実したサービスを受けられるカードは少ないため、持っているだけでも非常に利用価値が高いクレジットカードだといえます。

車を利用して遠出することが多い方や、ご自身やご家族がよく旅行に行く方などにもおすすめです。

おすすめ4 リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard、JCB |

| 通常還元率 | 1.2% |

| ポイントの使い道 | リクルートが運営する各種サービスの支払い Pontaポイントやdポイントへの移行 |

| ポイント還元率アップ | じゃらん(旅行)で最大11.2% ポンパレモールで最大4.2% ホットペッパービューティーで最大3.2% ホットペッパーグルメで予約人数×50ポイント+利用料金×1.2% |

| 各種保険 | 旅行損害保険(海外:最高2,000万円、国内:最高1,000万円) カード盗難保険、ショッピング保険 |

リクルートカードの最大の強みは1.2%付与というポイント還元率の高さであり、年会費永年無料のクレジットカードのなかでトップクラスの還元率を誇ります。

また新規入会時や初回の利用時などには以下のようなポイント付与の特典があり、最大で6,000円分のポイントをゲットできます。

- ・新規入会特典:1,000円分ポイント

- ・初回利用特典:1,000円分ポイント

- ・携帯電話料金決済特典:4,000円分ポイント

- ※付与されるのはいずれも「リクルート期間限定ポイント」であり、Pontaポイントやdポイントに交換することはできません。

ポイントは月ごとに合計の利用額に対して還元されるため、利用ごとに付与されるカードのように端数が切り捨てられない点も魅力です。

リクルートカードで付与される「リクルートポイント」は、リクルートが運営する各種サービスで活用できます。

- ・じゃらん

- ・じゃらんゴルフ

- ・ポンパレモール

- ・ホットペッパービューティー

- ・ホットペッパーグルメ

- ・Oisix

Pontaポイントやdポイントにも交換可能なので、対象となる実店舗やショッピングサイトの支払いに充てることもできます。

なおリクルートカードで支払いをした場合に適用される旅行損害保険や、購入した商品の破損や盗難といった損害を補償するショッピング保険などが自動で付帯するのもうれしいポイントですね。

おすすめ5 PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard、JCB |

| 通常還元率 | 1.0% |

| ポイントの使い道 | PayPay加盟店やネットサービスでの支払い PayPay証券で運用する |

| ポイント還元率アップ | ・PayPayステップの条件達成でポイント還元率が+0.5% ・Yahoo!ショッピング・LOHACOの利用でポイント最大3.0%還元(※PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要。未連携の場合はYahoo!ショッピングでの商品購入時のみ利用できる商品券で付与される) |

| 各種保険 | なし |

PayPayカードはキャッシュレス決済システム「PayPay」と連携して利用できるクレジットカードです。

年会費無料かつ還元率は1.0%で、PayPayと合わせて使えばより多くのポイントをゲットできます。

PayPaySTEPという特典が設けられており、毎月の利用状況に応じてポイントの付与率がアップするチャンスがありますよ。

なおPayPayに直接チャージができるクレジットカードはPayPayカードのみであり、チャージした金額に対してもポイントが付与されるため、普段からPayPayを利用している方にとってお得かつ便利に使えるクレジットカードだといえるでしょう。

申し込みは24時間いつでも可能で最短2分で審査が完了し、バーチャルカードとしてすぐに利用することができます。

なお通常のプラスチック製のカードは申し込みから1週間程度で届きます。

番号の記載がないナンバーレスのデザインになっているため、情報漏えいなどのリスクが低いのもうれしいポイントですね。

おすすめ6 三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard |

| 通常還元率 | 0.5% |

| ポイントの使い道 | 景品に交換 ギフトカードに交換 マイルや他社のポイントに移行 |

| ポイント還元率アップ | セブン-イレブン、ファミリーマート、ローソン、マクドナルドでポイント最大5%還元 登録した店舗で+0.5%還元 対象のアプリやカードへのチャージで0.25%還元 コンビニ3社・マクドナルド利用時に、登録した家族の人数によって最大+5%還元(家族ポイント) 対象のサブスク、携帯料金、QRコードの決済で+2〜10%の還元(学生ポイント、対象者) |

| 各種保険 | 以下のうちいずれか一つを選択可能

・海外旅行傷害保険(最高2,000万円) |

三井住友カード(NL)は三井住友が発行するプロパーカードとして初めての年会費永年無料のカードです。

カードの番号が印字されていないナンバーレスのデザインが特徴であり、セキュリティー性が高く安心して利用できます。

基本的なポイント還元率は0.5%ですが、セブン-イレブン、ファミリーマート、ローソンのコンビニ3社とマクドナルドの利用時には最大5%のポイントが付与されます。

さらに上記の店舗では「家族ポイント」が適用され、家族を1人登録するごとに+1%(上限5%まで)のポイントが還元されますよ。

またマツモトキヨシやドトールコーヒーなどの対象のサービスから、よく利用する店を三つ登録して利用すれば+0.5%のポイントをゲットできます。

三井住友カードが提供する「ポイントUPモール」を経由して楽天市場やAmazon、Yahoo!ショッピングなどを利用すると+0.5〜9.5%のポイントを獲得できますよ。

おすすめ7 三菱UFJカード VIASOカード

カード.jpg)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| 通常還元率 | 0.5% |

| ポイントの使い道 | 利用料金から自動的に差し引き(請求額を超えたポイントは口座振込) |

| ポイント還元率アップ | 携帯利用料金(ドコモ、au、SoftBank、Y!mobile)の支払いで2倍 インターネットプロバイダーの利用料金(Yahoo! BB、OCN、au one net、BIGLOBE、ODN、So-net)で2倍 ETCの利用で2倍 |

| 各種保険 | 海外旅行傷害保険(利用付帯) ショッピング保険(年間補償限度額100万円) |

三菱UFJカード VIASOカードは国内大手のクレジットカード会社である三菱UFJニコス株式会社が発行する年会費無料のクレジットカードです。

オートキャッシュバック機能が付いており、貯まったポイントは現金として指定の口座に自動で振り込まれます。

ポイントの有効期限がきれて失効してしまうという事態を防ぐことができるので安心ですね。

なお対象となる携帯電話やインターネットプロバイダーの利用料金、ETCなどを利用すると2倍のポイントをゲットできます。

さらに三菱UFJニコスが運営する「POINT名人.com」を経由してネットショッピングをすれば最大25倍のポイントを付与されるチャンスがありますよ。

海外旅行傷害保険やショッピング保険などの付帯保険がついているのも魅力だといえるでしょう。

おすすめ8 セブンカード・プラス

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| 通常還元率 | 0.5% |

| ポイントの使い道 | セブン&アイグループ、nanacoマークのある加盟店での支払い ANAのマイル、トラノコポイントへの移行 |

| ポイント還元率アップ | セブンカード・プラスの対象店舗での利用は還元率が2倍 |

| 各種保険 | ショッピングガード保険(海外、年間補償限度額100万円) |

セブンカード・プラスはセブン&アイグループの決済サービス事業会社「セブン・カードサービス」が発行するクレジットカードであり、年会費無料で利用できます。

ポイント還元率は0.5%と高くはありませんが、以下の対象店舗で決済すると還元率が2倍になります。

- ・セブン-イレブン

- ・イトーヨーカドー

- ・Denny’s

- ・西部・そごう など

セブン-イレブンやイトーヨーカドーなどで日常の買い物をする方であれば、お得にポイントを貯めることができるでしょう。

なおセブンカード・プラスならカード決済でnanacoにチャージでき、チャージした金額に対してもポイントが還元されますよ。

チャージのために店舗へ出向く必要もないため、nanacoカードを頻繁に利用する場合には非常に便利なカードだといえるでしょう。

おすすめ9 イオンカード(WAON一体型)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard®、JCB |

| 通常還元率 | 0.5% |

| ポイントの使い道 | WAON POINT加盟店での支払い 商品やギフト券などと交換 |

| ポイント還元率アップ | イオングループの店舗での支払いで2倍 イオンカードポイントモール経由でのネットショッピングで還元率アップ |

| 各種保険 | ショッピングセーフティー保険(年間50万円まで) クレジットカード盗難補償 |

イオンカード(WAON一体型)はイオンフィナンシャルサービス株式会社が発行する年会費無料のクレジットカードです。

対象となるイオン系列の店舗を利用する際には2倍のポイントが付与されたり、毎月20、30日の「お客さま感謝デー」には利用代金から5%割引されたりといった特典があります。

また対象店舗以外でも毎月10日の「AEONCARD Wポイントデー」に利用すれば2倍のポイントが付与されますよ。

またWAONへのオートチャージや決済をする際にもポイントが加算されるため、イオングループのサービスをよく利用する方にとっては非常にお得だといえます。

HISやExpediaなどの旅行サイトでホテルやツアーなどの割引が受けられるといった特典があるのもうれしいですね。

継続して一定の条件を満たせば、通常のイオンカード(WAON一体型)を年会費無料でゴールドカードにランクアップさせることも可能です。

クレジットカードと電子マネーのWAON、イオン銀行のキャッシュカードの機能を1枚にまとめた「イオンカードセレクト 」もおすすめですよ。

おすすめ10 ファミマTカード

| 年会費 | 無料 |

|---|---|

| 国際ブランド | JCB |

| 通常還元率 | 0.5% |

| ポイントの使い道 | ファミリーマート、Tポイント加盟店での支払い |

| ポイント還元率アップ | ファミリーマートで最大2% |

| 各種保険 | 盗難補償 JCB海外お買い物保険 |

ファミマTカードは利用時にTポイントを貯められるクレジットカードです。

通常のクレジットカード払いの還元率は0.5%と高くありませんが、Tポイントカード加盟店では0.5%のショッピングポイントが追加で付与され、ポイントの二重取りができます。

ファミリーマートではショッピングポイントとクレジットポイントを合わせて最大2%のTポイントが還元されます。

またファミマTカードでFamiPayのチャージをすれば0.5%、FamiPayでの支払い時にも0.5%のポイントが還元されるためよりお得にTポイントを貯めることができますよ。

会員限定のオンラインショッピングモール「POCKET MALL」を経由して楽天市場やYahoo!ショッピングなどで買い物をすれば、1,000円につき最大で90ポイントが付与されます。

貯めたTポイントは全国のファミリーマートやTポイント加盟店での支払い時に利用できます。

盗難補償やJCB海外お買い物保険などのサービスやポケットカードトラベルセンターを経由したツアー代金の割引(最大8%)、対象店舗でのレンタカー代の割引、TSUTAYAレンタルサービスの利用などの特典が付与されます。

なお初期設定では支払い方法が「リボ払い」になっているため、リボ払いを希望しない方は「ずっと全額払い(一括払い)」に変更しておきましょう。

今なら新規入会で最大13,500ポイントをゲットできるキャンペーンも実施されているのでお得に発行できますよ。(2022年7月現在)

おすすめ11 dカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA、Mastercard |

| 通常還元率 | 1.0% |

| ポイントの使い道 | ドコモの携帯利用料金の支払い ドコモ商品の購入 dポイント加盟店での支払い JALマイルへの移行 ドトール バリューカードにチャージ |

| ポイント還元率アップ | メルカリ、マツモトキヨシ、スターバックスで通常ポイント+特約店ポイントが付与 |

| 各種保険 | 29歳以下限定の旅行傷害保険(海外:最高2,000万円、国内:最高1,000万円) ショッピング保険(最高100万円) カード盗難保険 ドコモユーザー限定のdカードケータイ補償(最高1万円/年) |

dカードは国内大手の携帯通信キャリア「NTTドコモ」が発行するクレジットカードです。

年会費は永年無料であり通常の還元率が1.0%と高く設定されているため基本的にお得なカードだといえますが、利用方法によってさらに多くのポイントを得ることができます。

dポイントカードと一体になっているため、dポイント加盟店でクレジット利用分とカードの提示で得られるポイントを二重取りできます。

dポイント加盟店にはローソンやファミリーマート、マクドナルドなどがあるので、普段の生活でポイントを手軽に貯めることができるでしょう。

またメルカリ、マツモトキヨシ、スターバックスなどの特約店では通常の還元率に加えて特約店ポイントが付与されるので、これらのお店を普段から利用する方であれば大変お得だといえます。

またキャッシュレス決済サービスである「d払い」と紐づけて利用すると、ポイントを三重で獲得することも可能です。

利用者がドコモユーザーの場合、貯めたdポイントを毎月のスマホ料金の支払いに充てることができたり、ドコモで購入した携帯が1年以内に紛失・修理不能になった場合に最高1万円の費用が補償される保険が付いたりといったメリットもありますよ。

そのほかにも期間限定でさまざまなキャンペーンが実施されており、ポイントをお得に貯めるチャンスが豊富なのも大きな魅力だといえます。

おすすめ12 三菱UFJカード

| 年会費 | 1,375円(初年度無料、在学中無料、2年目以降年1回の利用で無料) |

|---|---|

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 通常還元率 | 0.5%~※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。 |

| ポイントの使い道 | 1ポイント=4円でキャッシュバック 商品と交換 提携先ポイントへの移行 |

| ポイント還元率アップ | 月の利用額が3万円以上10万円未満で通常のポイントの10%、10万円以上で20%を加算 海外利用でポイント2倍(AMEXのみ) 「POINT名人.com」の経由でボーナスポイントを付与 |

| 各種保険 | 海外旅行傷害保険(最高2,000万円)利用付帯 ショッピング保険(年間限度額100万円) |

三菱UFJカードは大手カード会社である三菱UFJニコス株式会社が発行するクレジットカードです。

ほかの多くのカードとは異なり、1回1回の決済ではなく、1カ月の利用額1,000円につき1ポイントが付与されます。

貯めたポイントは1ポイント=4円相当に換算され、商品・提携先ポイントに交換するかキャッシュバックできます。

三菱UFJカードの大きな特徴は、利用額が大きくなるにつれ還元率も上がることであり、月の利用額が3万円以上10万円未満の場合には通常のポイントの10%が、10万円以上で通常のポイントの20%が加算されます。

「POINT名人.com」を経由してショッピングをすると、カードの基本ポイントに加えてボーナスポイントもゲットできますよ。

なお国際ブランドはVISA、Mastercard、JCB、AMEXの四つから選択でき、AMEXは海外での利用時にポイントが2倍還元されます。

VISAやMastercardの場合はタッチ決済に対応しており、スムーズに支払いができます。

カード番号や利用期限などの情報を裏面化しているため、セキュリティー性が高く安心して利用できるでしょう。

おすすめ13 majica donpen card

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Mastercard、JCB |

| 通常還元率 | 0.5% |

| ポイントの使い道 | majica加盟店で電子マネーとして利用 |

| ポイント還元率アップ | majicaアプリに登録し、国内のドン・キホーテで決済するとポイント1.5% ぽいん貯モールを経由した決済で最大30倍 |

| 各種保険 | ショッピング安心保険(最大100万円) |

majica donpen card(マジカ ドンペン カード)は電子マネー「majica」 とクレジット機能が一体になったカードであり、ドン・キホーテなどを手掛ける株式会社パン・パシフィック・インターナショナルホールディングスの子会社、株式会社UCSが発行しています。

majicaポイントはドン・キホーテ、アピタ、ピアゴなどで会計時に1ポイント=1円として使用できます。

通常のクレジット利用時の還元率は0.5%(200円につき1ポイントが還元)で高くはありませんが、事前にmajica donpen cardをmajicaアプリに登録しておき、国内のドン・キホーテの決済で利用すると還元率は1.5%になり、200円につき3ポイントが付与されます。

「ぽいん貯モール」を経由して対象ネットショップでショッピングをすれば、最大30倍のポイントを獲得できますよ。

なおmajica donpen cardがあればmajica会員サービスも適用され、商品が会員価格になったり、お買い上げ時の会計の端数が割り引きされたりするのもうれしいポイントですね。

おすすめ14 エポスカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 通常還元率 | 0.5% |

| ポイントの使い道 | ・マルイの店舗・通販でのショッピング代の値引き ・エポスVisaプリペイドカードに移行 ・対象のオンラインショップの会計から値引き ・商品券やギフト券に交換 ・他社のマイルやポイントに移行 ・オリジナルグッズに交換 ・提携する支援団体に寄付 ・投資信託を購入 ・年会費の支払い |

| ポイント還元率アップ | 「EPOSポイントアップサイト」を経由してショッピングすると2倍〜最大30倍 提携店舗でカード決済すると最大5倍 「エポトクプラザ」経由で旅行・ホテルの予約&支払いをすると最大6倍 |

| 各種保険 | 海外旅行傷害保(利用付帯) |

エポスカードはカード表面に番号や名前などの記載がないナンバーレスデザインの高いクレジットカードであり、年会費永年無料で利用できます。

エポスカードの大きな魅力の一つとして優待サービスが多いことがあげられます。

対象の飲食店やアミューズメント施設などで割引やポイントアップが適用されたり、舞台やコンサートのチケットをお得に購入できたりといった特典を受けることができます。

またマルイやモディ、マルイウェブチャネルなどで行われる年4回の会員限定セールに参加したり、EPOSポイントアップサイトを経由したりすれば、お得にショッピングできますよ。

通常のポイント還元率は0.5%と高くはありませんが、エポスカードと提携している店舗や施設なら最大で5倍のポイントが還元されます。

また一定の条件を満たす必要がありますが、エポスカードは年会費無料でゴールドカードにランクアップできる数少ないカードの一つです。

エポスゴールドカードにもさまざまな特典が付与されるので、ランクアップを目指して利用するのもおすすめです。

なおVISAカードを選んだ場合にはタッチ決済機能付きなので、対応する店舗での会計時には専用の機械にカードをかざすだけで決済を完了させることができます。

おすすめ15 セゾンローズゴールド・アメリカン・エキスプレス・カード

| 年会費 | 月会費 980円(年間11,760円) |

|---|---|

| 国際ブランド | AMEX |

| 通常還元率 | 0.5~1.0% |

| ポイントの使い道 | ANA、JALなどのマイルに移行 Amazonギフト券と交換 dポイント、Pontaポイント、nanacoポイントなどに移行 |

| ポイント還元率アップ | セゾンポイントモールを経由してショッピングすると最大30倍 海外での利用で2倍 |

| 各種保険 | なし |

セゾンローズゴールド・アメリカン・エキスプレス・カードはクレディセゾンが発行するローズゴールドカラーのAMEXカードです。

年会費制ではなく月会費制を採用しており、月会費980円で気軽にAMEXカードを持ちたい方におすすめです。

またセゾンローズゴールド・アメリカン・エキスプレス・カードにしかない、さまざまな特典が用意されているのも魅力だといえます。

例えば月一回スターバックスで利用できる「Starbucks eGifte」というデジタルチケットが500円分プレゼントされたり、毎月1万円以上の利用でもらえるスタンプを6個貯めるごとに会員限定のギフトが届いたりといった特典があります。

また会員限定のマネースクールに参加したり、美容室やヨガ、女性専用のオンライン医療相談などを優待価格で利用したりすることもできます。

なお1,000円の買い物につき1ポイント付与される永久不滅ポイントは、Amazonギフト券と交換したり、航空会社のマイルやdポイント、Pontaポイントやnanacoポイントなどに移行したりすることも可能です。

セゾンポイントモールを経由してショッピングすれば、最大で30倍の永久不滅ポイントが付与されますよ。

3.主婦(主夫)がクレカ発行を申し込む際の注意点

このように申し込みたいクレジットカードを見つけても、実際に発行できるのか不安だという方も多くいらっしゃるのではないでしょうか。

クレジットカードを申し込む際には、利用者に支払い能力があるのかを見極めるための審査があります。

そこでこの章では、主婦(主夫)の方がクレジットカードを発行する際の注意点を解説します。

【主婦(主夫)がクレカ発行を申し込む際の注意点】

注意点1 複数のカードを同時に申し込まない

このように考えた方もいらっしゃるでしょう。

しかし複数のクレジットカードを重複して申し込むと、審査に落ちる確率が高くなるため注意が必要です。

クレジットカードを申し込んだという情報は6カ月間程度「信用情報機関」に登録され、信用情報機関を通してクレジットカード会社にも共有されます。

そのため発行したいカードが複数枚あっても一度に申し込むのは避け、一つ目のカードの申し込みから6カ月以上の期間をあけてから次のカードを申し込むようにしましょう。

注意点2 世帯年収をしっかり記入する

主婦(主夫)がクレジットカードを申し込んだとき、クレジットカード会社は配偶者の年収を含めた世帯年収を基準に審査を行います。

そのためご自身の年収だけでなく世帯年収をしっかり記入することが大切です。

なお虚偽の申告とならないように、ご自身の年収および世帯年収は必ず正確に記入しましょう。

注意点3 キャッシング枠を0にする

一般的にクレジットカードにはショッピング枠とキャッシング枠が設けられており、利用者自身で限度額を選ぶことができますが、主婦(主夫)の方であればキャッシング枠を0にするのがおすすめです。

キャッシング枠を0にしておけばキャッシングに関する審査が不要になるため、クレジットカードを発行しやすくなるといわれています。

なおキャッシング枠の申し込みができるのは発行時のみではなく、後から追加することも可能なので、将来必要になったときに再度申請すると良いでしょう。

注意点4 流通系クレカを選ぶ

専業主婦(主夫)がクレジットカードを申し込む際には、ステータス性の高いカードではなく「流通系クレカ」を選ぶのがおすすめです。

クレジットカードには流通系の他にも「銀行系」「交通系」「信販系」「外資系」などがあり、それぞれ発行元が違うため審査の難易度も異なります。

これらのなかで 最も審査がやさしいのは流通系クレカであるといわれており、ご自身の収入が少ない方や収入がない方であっても比較的発行しやすいといえるでしょう。

一方で銀行系や外資系のクレジットカードは流通系に比べて審査が厳しいためおすすめできません。

また発行元が同じであってもクレジットカードのランクによって、審査の通りやすさは異なります。

グレードの高いカードでは収入条件が設けられていることが多く、ご自身に一定以上の収入が必要なケースがほとんどであるため、主婦(主夫)の方が審査を通過するのは比較的難しいといえます。

しかし普段のショッピングなどで使用するなら、スタンダードカードの機能で特に問題はないでしょう。

注意点5 利用限度額を上げ過ぎない

クレジットカードには利用限度額が設定されており、限度額を高く設定すればするほど審査は厳しくなります。

そのため申し込みの際に利用限度額を下げておけば、審査に通過しやすくなると考えられます。

限度額を低く設定することでショッピングでの使い過ぎを防いだり、万一ご自身のカードが不正利用されてしまった場合に被害を最小限に抑えることができたりといったメリットもありますよ。

4.まとめ

自分名義のクレジットカードを作りたいと思っても、収入が少ないから、主婦(主夫)だからという理由で諦めていた方もいらっしゃるのではないでしょうか。

しかし2.主婦(主夫)必見!おすすめクレカ15選で紹介した15種類のカードのように、主婦(主夫)でも発行しやすいクレジットカードは存在します。

現在の状況に合わせてクレジットカードを選び、適切な手順で申し込めば、ご自身名義のカードを発行することは不可能ではないでしょう。

クレジットカードを申し込む際には、以下の五つのポイントに留意するのがおすすめです。

- 注意点1 複数のカードを同時に申し込まない

- 注意点2 世帯年収をしっかり記入する

- 注意点3 キャッシング枠を0にする

- 注意点4 流通系クレカを選ぶ

- 注意点5 利用限度額を上げ過ぎない

ショッピングの利便性を向上させるというだけでなく、クレジットカードには所有するだけでさまざまな特典が受けられたり、ショッピングなどで使えるポイントが還元されたりといった多くのメリットがあります。

特に年会費無料かつポイントの還元率が高いカード、ポイントを利用しやすいカードであれば負担なく有効的に活用できるでしょう。

主婦(主夫)におすすめのクレジットカードはこちら ▼

| カード名 | 券面 | 年会費 | ポイント還元率 | 特徴 |

|---|---|---|---|---|

| JCB CARD W |

|

無料 | 1.0%〜5.5%※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 | パートナー店での利用はポイント最大11倍 |

| 楽天カード |

|

無料 | 1.0% | 街中の加盟店でポイントを使える・貯められる |

| Delight JACCS CARD |

|

無料 | 1.0% | 貯まったポイントはカード支払額の値引きに利用可能 |