借金の元金や利息を減額・免除が可能な「債務整理」をしようと思っても、具体的な効果や影響を把握しておかないと不安ですよね。

債務整理には大きく分けて四つの方法があり、手続きの内容や減額できる金額、生活にどういった支障が出るのかなどはそれぞれ異なります。

各債務整理の特徴を踏まえ、ご自身に最も適している制度を利用できれば、生活への影響をできるだけ抑えて借金問題を解決できるでしょう。

この記事では、債務整理によって期待できる効果や生活への影響などについて種類別に詳しく紹介します。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |

1.債務整理とは?4つの種類を解説

実際に債務整理をする前に、制度の仕組みを知りたいという方もいらっしゃるでしょう。

債務整理とは借金による苦しい状況を改善するために法律にのっとって借金を減額・免除する手続きで、大きく分けて以下の四つの方法があります。

- (1)任意整理

- (2)民事再生(個人再生)

- (3)自己破産

- (4)特定調停

この章では四つの手続きの仕組みをそれぞれ解説します。

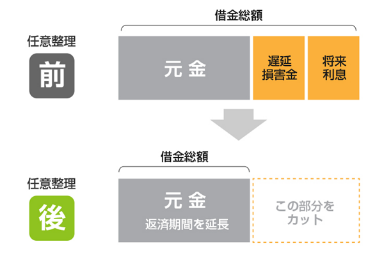

1-1.任意整理

任意整理は債務者(お金を借りている人)または依頼された弁護士・司法書士が債権者(お金を貸している人)に直接交渉して、利息のカットや返済期間の調整を図る手続きです。

具体的には遅延損害金や将来利息を減額・免除して月々の返済額を減らし、3~5年で分割して支払えるように交渉します。

債権者との交渉は債務者自身が直接行うことも可能ですが、弁護士や認定司法書士に依頼するのが一般的です。

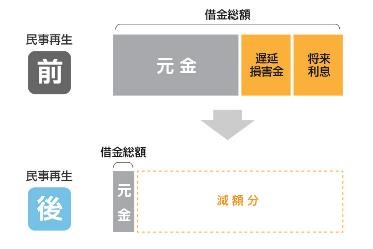

1-2.民事再生(個人再生)

民事再生は「再生計画」を作成し、債権者の過半数の同意と裁判所の認可を得ることにより借金を大幅に減額する手続きです。

減額率は借金の総額などによって異なりますが、最大で10分の1程度まで減額することが可能です。

減額後の借金は原則3年(5年まで延長可)で返済していくことになります。

なお裁判所を介して複雑な手続きを行うため、弁護士や司法書士に依頼するケースが一般的です。

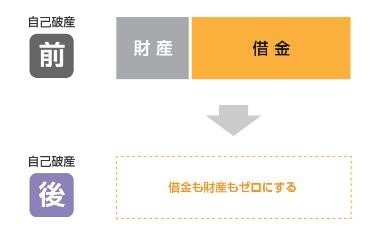

1-3.自己破産

自己破産は裁判所に認可してもらい、税金などを除く全ての借金を免除する手続きです。

自己破産が行われると、破産法に基づいて「自由財産」以外の財産が回収され、債権者に配当されることになります。

なお自己破産の手続きは弁護士もしくは司法書士に依頼するのが一般的です。

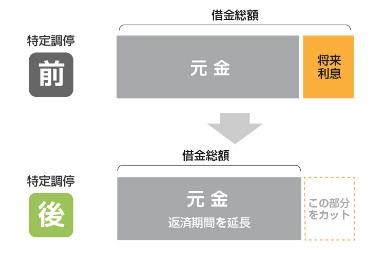

1-4.特定調停

特定調停は債務者本人が簡易裁判所に申し立てを行い、調停委員に債権者との仲裁をしてもらって将来利息の減額などを図る手続きです。

話し合いで借金負担の軽減を図るため債権者の同意が必要であり、他の手続きよりも減らせる借金の額が少ない傾向にあります。

特定調停では減額された債務を3~5年で分割して支払えるように月々の返済額を調整します。

2.債務整理するとどうなる?

債務整理したら具体的にどうなるのか知りたいという方もいらっしゃるでしょう。

そこでこの章では、四つの債務整理について期待できる効果や生活への影響を方法別に解説します。

2-1.任意整理の場合

ここからは四つの債務整理のなかで最も生活への影響が少ない方法だといわれている任意整理の効果や影響を解説します。

2-1-1.任意整理による効果

任意整理をすると以下のような効果が期待できます。

- ・借金の利息がカットされる

- ・返済期間を調整できる

- ・毎月の返済の負担が軽減される

- ・借入先からの支払い督促や取り立て行為が止まる

任意整理は債権者と交渉を行なって利息の減額や免除をしてもらう手続きです。

利息を減額または免除できるだけでなく、返済期間を3~5年に調整することも可能なので、結果として月々の返済額を抑えることができます。

また弁護士や司法書士に任意整理を依頼した場合、「受任通知(介入通知)」が債権者に送付され、借入先からの取り立てが止まります。

2-1―2.任意整理による生活への影響

任意整理をすると生活に以下の影響が及びます。

- ブラックリストに載る(信用情報機関に事故情報が登録される)

任意整理をすると、借金の完済から5年程度はブラックリストに載ってしまいます。

金融業者が加盟している信用情報機関に事故情報が登録されると、以下のようなことができなくなります。

- ・クレジットカードの利用や発行をすること

- ・携帯、スマホを分割で購入すること

- ・ローンやキャッシングの利用をすること

- ・保証人になること など

2-2.民事再生(個人再生)の場合

ここからは借金を大幅に減らすことができる民事再生(個人再生)の効果や影響について解説します。

2-2-1.民事再生(個人再生)による効果

民事再生(個人再生)を行うと以下のような効果が見込めます。

- ・借金を大幅に減額できる

- ・返済期間を3年に延ばせる(最大5年まで延長可)

- ・毎月の返済の負担が軽減される

- ・借入先からの支払い督促や取り立て行為が止まる

民事再生(個人再生)をすると、利息だけでなく元金を含む借金を大幅に減らすことができます。

いくらまで減額できるのかは、借金の額や財産の価格によって以下のように決定されます。

| 借金総額 | 最低弁済額(返済すべきとされる最低金額) |

|---|---|

| 100万円未満 | 借金総額の全て |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の5分の1 |

| 1,500~3,000万円未満 | 300万円 |

| 3,000~5,000万円未満 | 借金総額の10分の1 |

民事再生(個人再生)後の返済は原則3年で分割払いでき、特別な事情があると判断される場合のみ返済期間を5年まで延長することも可能です。

なお民事再生(個人再生)を弁護士や司法書士に依頼した場合にも手続き中の支払いや取り立て行為が止まります。

2-2-2.民事再生(個人再生)による生活への影響

民事再生(個人再生)をすると以下のような影響が出ます。

- ・ブラックリストに載る

- ・保証人付きの債務を対象から外せない(保証人に弁済の義務が生じる)

- ・官報に掲載される

- ・ローン支払い途中の財産は没収される場合がある

民事再生(個人再生)を行った場合にも、任意整理と同様にブラックリストに載ってしまいます。

そのため完済から5年、あるいは手続きが開始した時点から10年ほどはクレジットカードが利用できなくなったり、新たな借り入れができなくなったりします。

また民事再生(個人再生)は全ての債務を対象として手続きを行うため、保証人付きの借金がある場合、保証人に返済の義務が生じます。

さらに民事再生(個人再生)を行った事実は「官報」に掲載されます。

官報を閲覧する人は多くないものの、一度掲載されると削除されないので注意しましょう。

また支払い途中の住宅ローンや車のローンがある場合、「担保権」が設定されているので、商品が没収されてしまう可能性があります。

住宅には「抵当権」、車には「所有権」という担保権が設定されており、債権者はローンで回収できなかった債権を担保としていた商品を売却することにより回収を図ることになります。

2-3.自己破産の場合

ここからは税金などを除く全ての債務を免除できる自己破産をした後の生活はどうなるのか、効果や影響を解説します。

2-3-1.自己破産による効果

自己破産をすると以下のような効果が期待できます。

- ・税金などを除く全ての借金の返済義務が免除される

- ・借入先からの支払い督促や取り立て行為が止まる

どれだけ高額な借金であったとしても、自己破産が認められれば返済の義務が免除されます。

ほとんどの財産が回収されることになりますが、以下のような自由財産であれば残すことができます。

- ・99万円以下の現金

- ・残高20万円以下の預貯金

- ・評価額が20万円以下の自動車

- ・ベッド、衣類などの差し押さえ禁止財産

- ・自己破産後に取得した新得財産 など

任意整理や民事再生(個人再生)と同様に、弁護士や司法書士に手続きを依頼した場合には債権者に受任通知が送付され、借金の支払いと取り立て行為がストップしますよ。

2-3-2.自己破産による生活への影響

自己破産をすると以下のような影響が出ます。

- ・ブラックリストに載る

- ・保証人付きの債務を対象から外せない(保証人に弁済の義務が生じる)

- ・官報に掲載される

- ・自由財産以外の財産が回収される

- ・特定の職業や資格に制限がかかる

自己破産をした場合には免責許可決定がされた日から5年、もしくは手続開始決定日から10年程度ブラックリストに載ってしまいます。

また全ての債務が手続きの対象となるため、保証人付きの債務がある場合には保証人に返済の義務が生じます。

民事再生(個人再生)と同じく官報に載ってしまうので、他の人の目につく可能性はゼロではありません。

さらに自由財産以外の財産が回収されてしまうなど、他の債務整理よりも生活への影響が大きいといえるでしょう。

なお自己破産の手続き中は職業制限(資格制限)がかかります。

自己破産で制限される職業や資格は以下のとおりです。

- ・行政書士

- ・警備員

- ・後見人

- ・公証人

- ・司法書士

- ・税理士

- ・土地家屋調査士

- ・弁護士

- ・マンション管理業

- ・遺言執行者

- ・旅行業者 など

2-4.特定調停の場合

ここからは他の債務整理よりも費用を抑えて手続きができる特定調停の効果や影響を解説します。

2-4-1.特定調停による効果

特定調停によって期待できる効果は以下のとおりです。

- ・将来利息を減額できる可能性がある

- ・返済期間を調整できる

- ・毎月の返済の負担が軽減される

- ・借入先からの支払い督促や取り立て行為が止まる

特定調停は債権者と話し合いをすることにより、将来利息を減額できる可能性があります。

また一般的には返済期間を3~5年に調整して分割払いできるので、毎月の返済の負担を減らすことができます。

なお手続き中は債務の返済や借入先からの取り立てがストップしますが、他の手続きと比較してやや時間がかかる点には注意しましょう。

2-4-2.特定調停による生活への影響

特定調停による生活への影響は以下のとおりです。

- ブラックリストに載る

特定調停を行った場合にもブラックリストに登録されます。

完済から5~10年ほどはクレジットカードの利用や新たなローン契約ができなかったり、保証人になれなかったりとさまざまな影響があるでしょう。

3.債務整理におすすめの弁護士・司法書士事務所11選

債務整理をしたことない場合、このように悩まれる方もいらっしゃるかもしれませんね。

弁護士・司法書士事務所は数多くありますが、債務整理の案件を得意とする事務所を選ぶことが重要です。

また借入先1社につき140万円を超える債務整理について、司法書士では取り扱いできないため弁護士に依頼する必要があります。

この章では債務整理を行う際におすすめの弁護士・司法書士事務所11選を紹介します。

| 弁護士・司法書士事務所名 | 対応可能エリア | 相談料 | 分割払い |

|---|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 全国 | 無料 | ○ |

| グリーン司法書士法人 | 全国 | 初回無料 | ○ |

| 司法書士法人赤瀬事務所 | 全国 | 初回無料(出張費が発生する可能性がある) | 非公開 |

| 弁護士法人サンク総合法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みつ葉グループ | 全国 | 無料 | ○ |

| 弁護士法人ユア・エース | 全国 | 無料 | ○ |

| 弁護士法人つちぐり法律事務所 | 非公開 | 債務整理専用の電話窓口であれば無料 | 非公開 |

| 弁護士法人イージス法律事務所 | 全国 | 初回無料 | 着手金の場合は相談可能 |

| 弁護士法人・響 | 全国 | 無料 | ○ |

| ベリーベスト法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みどり法務事務所 | 全国 | 無料 | 非公開 |

おすすめ1 弁護士法人ライズ綜合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:借入先1カ所につき2万2,000円 減額報酬:減額分の11% 送金管理費:債権者1カ所につき1,000円/回 通信費:借入先1カ所につき2,200円 【民事再生(個人再生)】 着手金:41万8,000円 (住宅ローン特例を適用させる場合は52万8,000円) 申し立て費用などの実費:5万円 再生委員費用:15万円~ 【自己破産(同時廃止事件)】 通信費および申し立てなどの諸費用:3万円 着手金:36万3,000円(10社以下かつ借金総額500万円未満)、41万8,000円(11社以上または借金総額500万円以上) 【自己破産(少額管財事件)】 通信費および申し立てなどの諸費用:3万円 着手金:41万8,000円(10社以下かつ借金総額500万円未満)、47万3,000円(11社以上または借金総額500万円以上) ※出張する場合、出張旅費・交通費が別途発生 |

| 分割払い | 〇 |

| 対応時間 | 平日10:00〜19:00(フリーダイヤルは9:00~21:00、土日祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・横浜・大阪 |

| 住所 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

弁護士法人ライズ綜合法律事務所は東京、横浜、大阪に事務所を構えており、全国の借金問題に対応している弁護士事務所です。

クライアントに寄り添った対応が特徴であり、公式サイトでは「法律に関する問題でお悩みの方は、一人で悩まずに気軽に相談においでください」というキャッチコピーを掲げています。

あらゆる法律問題を扱っていますが債務整理の案件を得意としており、経験豊富な弁護士が裁判の代理業務や債権者との交渉を行ってくれますよ。

また支払いが難しい場合には分割払いや後払いにも応じてくれるので、手元にまとまったお金のない方でも依頼しやすいといえます。

なお債務整理に関する相談は無料で、9:00~21:00であれば土日や祝日も専用のフリーダイヤルで問い合わせ可能です。

おすすめ2 グリーン司法書士法人

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | フォームでの問い合わせは24h対応 |

| 費用 | 【任意整理】 着手金:0円 基本料金:1社につき2万1,780円〜 過払い金返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) 【民事再生(個人再生)】 着手金:0円 基本料金:33万円~(2社以降1社につき+22,000円) 住宅ローン特例計画案付:5万5,000円 【自己破産(同時廃止事件)】 着手金:0円 基本料金:26万4,000円(2社以降1社につき+20,900円) 管財事件加算:16万5,000円 【過払い金返還請求】 着手金:0円 基本料金:1社につき2万1,780円 返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜20:00、土日祝10:00〜17:00※債務整理の相談受付は24hh |

| 対応エリア/拠点 | 全国/東京・大阪 |

| 住所 | <東京事務所> 〒163-0512 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 <大阪事務所> |

| 備考 | <東京事務所> 東京司法書士会 常駐特定社員 司法書士山田 愼一(簡裁訴訟代理認定番号 第512206号) <大阪事務所> |

グリーン司法書士法人は大阪と東京の2拠点にオフィスを持つ司法書士法人です。

行政書士法人も兼業しており、不動産や相続などの登記から債権回収、債務整理など幅広い法律案件に対応しています。

債務整理においてはこれまでに累計7,086件の実績があり、家計の聞き取りを行って借金問題の根本的な解決を図ってくれます。(2022年10月4日時点)

土日・夜間や即日での対応も可能なので、平日の営業時間内に相談が難しいという方でもすぐに対応してもらえます。

公式サイトから24時間、問い合わせできますよ。

オンライン相談ができるため、対面での接触を避けて手続きを進めたい方にもおすすめですよ。

相談料は無料であり、着手金もかからないので、初期費用を心配することなく依頼できるのも魅力です。

各種手続きの料金が明示されているほか、依頼者の予算に合わせてサポート内容を提案してくれる点も安心だといえるでしょう。

たとえば戸籍謄本をはじめとする必要書類を利用者自身が集めるなど、一部のサービスを減らして本当に必要な手続きのみを依頼し、料金を抑えることも可能※1です。

料金は分割払いできるため、今は手持ちに不安があるという方でも親身に対応してもらえますよ。

なお「借金返済ノウハウ」という司法書士業界で最大級のWebメディアを運営しているため、借金問題にお悩みの方はチェックしてみると良いでしょう。

信頼できる司法書士を探しているという方や、専門家にじっくり丁寧に相談に乗って欲しいという方はグリーン司法書士法人の無料相談を利用するのがおすすめです。

※2相談内容は司法書士法の範囲に限ります。1社140万円を超える額の債務整理の代理人にはなれません。

おすすめ3 司法書士法人赤瀬事務所

| 相談料 | 初回無料(出張する場合には出張費用・交通費が発生) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき22,500円(税込)~ 成功報酬金:無料 基本報酬:基本無料 減額報酬:減額分の11%~ 過払い金返還報酬:過払い金回収額の22% ※民事再生および自己破産の費用は要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜18:00(時間外対応可能・要予約)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/大阪 |

| 住所 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人赤瀬事務所は大阪府を中心に全国の法律問題に対応している司法書士事務所です。

債務整理をはじめとし、不動産登記や相続などの問題を得意としています。

事前に問い合わせておけば時間外や出張相談であっても応じてくれます。

また代表の赤瀬丈晴司法書士が土地家屋調査士と行政書士の資格を有しており、不動産関連の法律問題に強い点も特徴です。

住宅などの悩みがある方は、債務整理と同時に不動産関連の相談もできますよ。

また司法書士法人赤瀬事務所は匿名相談にも対応しており、家族や周りの人に知られたくない方の事情を配慮してくれる可能性が高いといえます。

おすすめ4 弁護士法人サンク総合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円〜 解決報酬:借入先1カ所につき1万1,000円〜 減額報酬:減額分の11% ※民事再生および自己破産の費用は要問い合わせ |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜18:30(応相談)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人サンク総合法律事務所(旧樋口総合法律事務所)は、東京都中央区にオフィスを構え、全国の法律問題に対応している弁護士事務所です。

アットホームな雰囲気が特徴なので、債務整理が初めての方でも相談しやすいといえますよ。

債務整理はもちろん不動産取引や離婚、相続、企業の倒産処理、貸金問題など取り扱っている案件が多く、幅広い知識を持った弁護士が多角的な視点で問題解決をサポートしてくれます。

また個人情報を知られたくないという方は、匿名で債務整理を依頼することも可能です。

なお着手金の分割払いにも対応してくれるので、初期費用を一括で支払うことが難しい方も安心して依頼できますよ。

おすすめ5 司法書士法人みつ葉グループ

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 基本報酬:借入先1カ所につき1万1,000円~ 【民事再生(個人再生)】 着手金:0円 基本報酬:33万円~ 【自己破産】 着手金:0円 基本報酬:33万円~ |

| 分割払い | 〇 |

| 対応時間 | 9:00〜18:00(土日・祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、横浜、札幌、大阪、広島、福岡、那覇 |

| 住所 | 〒105-0001 東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階(総合受付4階) |

司法書士法人みつ葉グループは東京、横浜、札幌、大阪、広島、福岡、那覇に拠点を構え、全国の案件に対応している大手の司法書士法人です。

債務整理の他にも不動産登記申請代行、商業登記代行、相続放棄、相続登記、裁判業務など、さまざまな問題を取り扱っています。

メディアへの出演実績が多く、解決実績も豊富な大手の事務所であるため安心して依頼できるでしょう。

また案件ごとに専属のチームが設けられているので、専門性の高い司法書士のサポートが期待できます。

行政書士法人や土地家屋調査士法人なども運営しているので、各分野の専門家と連携して問題解決に尽力をしてくれます。

オンライン面談や匿名相談にも柔軟に対応しており、気軽に問い合わせできますよ。

おすすめ6 弁護士法人ユア・エース

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:22万円〜(住宅ローンありの場合は33万円〜) 報酬金:33万円〜 【自己破産】 着手金:22万円〜 報酬金:33万円〜 |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(フリーダイヤルは土日・祝日・年末年始も24h受付)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・福岡 |

| 住所 | 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

弁護士法人ユア・エース(旧弁護士法人天音総合法律事務所)は、東京と福岡に事務所を構え、全国の法律問題に対応している弁護士事務所です。

クライアントの納得感、満足感を優先した対応をしてくれるので、初めての方でも依頼しやすいといえます。

また案件ごとに専門チームに分かれているので、専門的な知識を持っていて実績のある弁護士がサポートをしてくれます。

専門チームならではの迅速な対応も特徴といえるでしょう。

またメディア出演実績が豊富であるため安心感があり、相談しやすいといえますね。

なお24時間365日、無料で相談を受け付けているためいつでも問い合わせできますよ。

おすすめ7 弁護士法人つちぐり法律事務所

| 相談料 | 債務整理専用の電話窓口であれば無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜 報酬:1万1,000円〜 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜19:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 住所 | 〒160-0004 東京都新宿区四谷4-7-5 白川ビル4階 |

弁護士法人つちぐり法律事務所は2018年に設立、2021年法人化し、東京都新宿区にオフィスを構えている弁護士事務所です。

離婚や親権、遺言、相続、労働問題などさまざまな案件に対応していますが、特に債務整理に注力しており、専用の相談窓口が設けられています。

代表の福島晃弁護士は20年以上のキャリアを誇り、長年「市民のための弁護士」として活躍しているベテラン弁護士です。

また一人ひとりの悩みに真摯(しんし)に向き合い、解決に向けて尽力してくれるので不安の多い方でも安心して依頼できますよ。

オフィスは東京メトロ(丸ノ内線)四谷三丁目駅から徒歩5分、新宿御苑前駅から徒歩7分であり、駅からアクセスしやすい場所にあります。

状況によって費用が変動する場合があるので、まずは気軽に相談してみましょう。

おすすめ8 弁護士法人イージス法律事務所

| 相談料 | 初回無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき4万4,000円~ 報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬:22万円(住宅ローンありの場合は33万円) 【自己破産】 着手金:33万円〜 報酬:22万円(同時廃止事件)、33万円(管財事件) ※法人の場合の費用は異なるため、公式サイトを参照ください |

| 分割払い | 着手金の場合相談可能 |

| 対応時間 | 平日9:00〜19:00(土日・祝祭日を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0061 東京都 中央区銀座6-2-1 Daiwa銀座ビル3F |

弁護士法人イージス法律事務所は東京都中央区にオフィスを構え、全国からの法律問題に対応している弁護士事務所です。

相続問題、消費者問題、不動産問題などの多様な案件を取り扱っていますが、借金問題の情報サイトを運営していることから債務整理に注力していることがうかがえます。

クライアントごとの担当制をとっているので、専属担当者による徹底的なサポートが期待できますよ。

また債務整理にかかる費用が公式サイトで細かく提示されている点が良心的といえるでしょう。

着手金は原則一括払いですが、分割払いや後払いに対応してくれる場合もあります。

専用フォームからいつでも問い合わせ可能で、平日9:00~19:00であれば電話でも相談できますよ。

おすすめ9 弁護士法人・響

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京(3拠点)、大阪、福岡、那覇 |

| 住所 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

弁護士法人・響は東京3カ所と大阪、福岡、那覇に事務所を構えており、全国の法律問題に対応している弁護士事務所です。

税理士法人や社労士法人、行政書士法人、調査会社などを運営している響グループの弁護士法人であり、必要に応じて各分野の専門家と連携しながら対応してくれます。

基本的には専任の弁護士とスタッフが担当してくれるので、悩みを相談しやすいといえますね。

また豊富なメディア出演実績も特徴です。

一括で支払いが難しい場合には、分割払いにも対応してくれますよ。

24時間365日いつでも問い合わせ可能なので、気軽に相談してみましょう。

おすすめ10 ベリーベスト法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 解決報酬:借入先1カ所につき2万2,000円~ 成功報酬:減額分の11% 事務手数料:1案件につき4万4,000円 【民事再生(個人再生)】 基本報酬:49万5,000円 (住宅ローンありの場合は60万5,000円) 成功報酬:0円 事務手数料:4万4,000円 【自己破産】 基本報酬: 38万5,000円(同時廃止事件) 49万5,000円(管財事件) 成功報酬:0円 事務手数料:4万4,000円 |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜21:00/土日・祝9:30〜18:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/国内61拠点、海外2拠点(2022年7月現在) |

| 住所 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

ベリーベスト法律事務所は国内61拠点に事務所があり、全国の法律問題を取り扱っている大規模な弁護士事務所です。

運営元のベリーベストグループには税理士や社会保険労務士、弁理士、司法書士、行政書士などが所属しており、必要に応じて各分野の専門家と連携して問題を解決してくれます。

組織力を活かしたスピーディーな対応も期待できますよ。

また案件ごとに専門チームが設けられているので、専門性の高い知識を持った弁護士が多く在籍しているのも特徴です。

なお債務整理の相談件数は28万9,217件以上と豊富な実績を積んでいます。

費用は分割払いや後払いに対応しているので、手持ちのお金がないという方も安心して依頼できます。

おすすめ11 司法書士法人みどり法務事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 要問い合わせ 【民事再生(個人再生)】 着手金:11万円 その他費用:要問い合わせ 【自己破産】 着手金:11万円 その他費用:要問い合わせ 【自己破産】 着手金:11万円 その他費用:要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜19:00(土日・祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、名古屋、高知、松山、岡山、広島、熊本 |

| 住所 | 〒102-0074 東京都千代田区九段南2-2-3 九段プラザビル8F |

司法書士法人みどり法務事務所は東京、札幌、名古屋、高知、松山、岡山、広島、熊本の8カ所に事務所があり、全国の借金問題に対応している司法書士事務所です。

経験豊富で専門知識を持った司法書士が多く在籍しており、月に約500件、年間で約6,000件もの相談実績を誇ります。

また司法書士法人みどり法務事務所は秘密厳守で対応をしてくれるので、家族や周りの人に知られたくない方も安心して依頼できるでしょう。

忙しい方や遠方に住んでいる方のために、手続きに必要な来所を1回のみとしています。

なお来所が難しい場合には、出張相談にも対応してくれますよ。

4.債務整理に関するよくある質問

初めて債務整理をする場合には分からないことも多いですよね。

また「年金をもらえない」「生命保険を解約しなければならない」など債務整理に関する誤った認識を持っている方も多く見受けられます。

そこでこの章では、債務整理をする際によくある以下のような質問や誤解について解説します。

Q1.債務整理したら携帯は買えないの?

債務整理をした後、一定期間はスマホなどの携帯端末を分割で支払うことができなくなるので注意しましょう。

債務整理を行った事実が5~10年ほど信用情報機関に掲載されるため、その間は新たなローン契約や分割払いの審査に通りません。

なお信用情報機関から事故情報が削除され次第、再び分割払いできる可能性があります。

Q2.債務整理したら何年ローンを組めないの?

結論からいうとローンが組めない期間は全ての債務の免責または完済から約5~10年程度だといわれています。

なお期間の長さは、債務整理の種類によって以下のように異なります。

| 債務整理の種類 | ローンが組めない期間 |

|---|---|

| 任意整理 | 完済した日から5年ほど |

| 民事再生(個人再生) | 手続開始が決定した日から10年、もしくは完済した日から5年ほど |

| 自己破産 | 手続開始が決定した日から10年ほど |

| 特定調停 | 完済した日から5年ほど |

Q3.債務整理したら家や車はどうなるの?

財産が回収されてしまうかどうかは、債務整理の種類によって異なります。

任意整理や特定調停であれば、基本的に財産がなくなることはありません。

また民事再生(個人再生)は、弁済額より価値の低い財産であれば残せます。

さらに民事再生法196条に定められている「住宅資金特別条項(住宅ローン特則)」により、弁済額に関係なく持ち家などの財産は維持することができます。

なお自己破産の場合には、自由財産以外の財産が全て債権者に配当されるので注意しましょう。

Q4.債務整理したらクレジットカードが使えなくなるの?

債務整理をすると事故情報が信用情報機関に登録されるので、5~10年ほどはクレジットカードの利用や発行ができません。

なお信用情報が必要ないプリペイドカードやデビットカード、電子マネーなどであれば利用できるので、キャッシュレスで買い物することは可能です。

Q5.債務整理したら生命保険はどうなるの?

結論からいうと、債務整理をしても基本的には生命保険を解約する必要はありません。

ただし生命保険の種類が積み立て型であり、保険を解約した際に返金される「解約返戻金」が一定額以上ある場合には財産と見なされ処分対象となるので注意しましょう。

なお自己破産の場合には、20万円以上の解約返戻金がある生命保険は財産として回収されるため解約しなければなりません。

また民事再生(個人再生)では財産を手放す必要はありませんが、財産の価値によって弁済額が決定されるので解約返戻金が高額であるほど弁済額が高くなります。

Q6.債務整理したら年金や生活保護は受けられない?

「厚生年金」や「国民年金」といった公的年金や生活保護費は「差し押さえ禁止財産」にあたるため、債務整理をしても基本的に影響はありません。

ただし以下の2点に注意しましょう。

- ・任意で加入する私的年金(個人年金、企業年金など)は差し押さえの対象となる

- ・口座に生活保護費が振り込まれると、預金として扱われるため差し押さえの対象となる

5.まとめ

借金を減額・免除したり、返済期間を延長できたり、支払い督促や取り立て行為をストップできたりと、債務整理には苦しい返済状況を改善してくれる効果があります。

一方でクレジットカードが利用できなくなったり、新たな借り入れができなくなったりと、生活に影響が出てしまうことは事実です。

どういった効果が期待できるのか、生活にどのような影響があるのかなどは四つの債務整理によってそれぞれ異なるので、ご自身に最も適した方法で手続きすることが重要だといえます。

なお債務整理をする際には、必ず借金問題に関する実績が豊富な弁護士・司法書士に相談をしましょう。

債務整理を得意としている弁護士や司法書士に依頼すれば、なるべく生活に支障が出ないように手続きを進めてもらうことができますよ。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |