このように借金を減額できる手続きがあると聞いたことがあっても、本当に可能なのか疑問に思っている方も多くいらっしゃるでしょう。

法律にのっとり正式に借金を減らすことのできる制度はいくつかあります。

具体的には「債務整理」「過払い金返還請求」「おまとめローン」といった方法をとって、返済の負担を軽減できます。

借金が膨らみ、生活に影響を及ぼす前に適切な手続きをして対処しましょう。

この記事では借金が減額できる仕組みや手続きの内容、各方法のメリット・デメリットなどを詳しく紹介します。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |

1.借金を減額できる方法とその仕組み

このような疑問をお持ちの方も多いのではないでしょうか。

結論からいうときちんと法律にのっとった方法で借金を減らすことは可能で、適切な手続きをとれば返済に苦しむ状況を改善することができます。

借金を減額する方法として、以下の三つが挙げられます。

1-1.債務整理

まずは債務整理は法律に基づき借金の元金や利息を減額・免除できる「債務整理」について紹介します。

債務整理には以下の四つの手続きがあります。

| 債務整理の種類 | 目的 | 手続き |

|---|---|---|

| 任意整理 | 利息などの減額・免除 | 借入先に直接交渉する(弁護士や認定司法書士に依頼するケースが一般的) |

| 民事再生(個人再生) | 元金や利息などの大幅な減額 | 弁護士や司法書士に依頼して、裁判所に申し立てる |

| 自己破産 | 税金などを除く借金の全額免除 | 弁護士や司法書士に依頼して、裁判所に申し立てる |

| 特定調停 | 将来利息の減額など | 債務者本人が簡易裁判所に申し立てる |

減らすことのできる借金の額や手続きの内容などが異なるため、最も適した方法を選んで債務整理することになります。

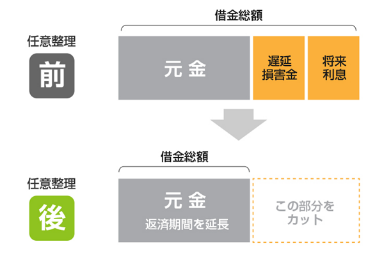

1-1-1.任意整理

任意整理は主に借金の遅延損害金や将来利息などの減額・免除を目的とする手続きです。

3~5年で分割して完済するために、借金の元金以外の部分をカットしてもらえるよう債権者に直接交渉をします。

なお債務者本人が手続きを行うことも可能ですが、任意整理は弁護士や司法書士に依頼するのが一般的です。

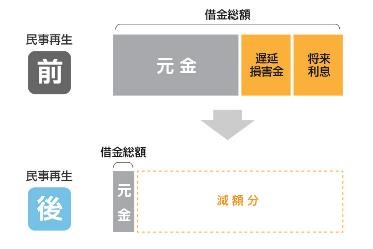

1-1-2.民事再生(個人再生)

民事再生は「再生計画」を作成し、裁判所に認可してもらうことで借金の額を最大で10分の1程度まで減らせる手続きです。

【民事再生の仕組み】

借金を大幅に減額する代わりに、原則3年(5年まで延長可)で残りの借金を完済しなければなりません。

なお裁判所を介した手続きであるため、弁護士や司法書士に依頼をするケースが一般的です。

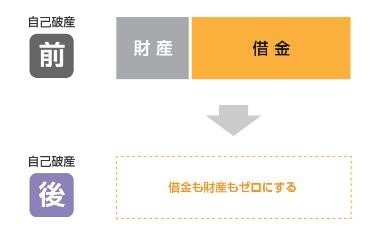

1-1-3.自己破産

自己破産は税金などを除く借金の全額を免除できる手続きです。

破産法に基づき「自由財産」以外の財産は全て回収されますが、裁判所に債務全額の返済免除を許可(免責許可)してもらうことができます。

自己破産も裁判所を介して行う複雑な手続きであるため、弁護士や司法書士に依頼をする場合がほとんどです。

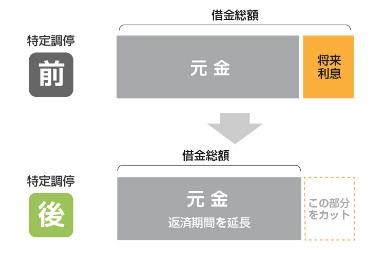

1-1-4.特定調停

特定調停は債務者本人が簡易裁判所へ申し立てを行い、債権者と話し合って将来利息の減額などを図る手続きです。

調停員に仲裁してもらって債権者の同意を得る方法であり、他の債務整理よりも減らせる金額は低い傾向にあります。

特定調停では元金の減額は期待できず、将来利息や遅延損害金についても必ず減額・免除されるわけではないため注意しましょう。

なお債権者の合意を得ることができたら、調書の記載内容に従って減額後の借金を通常3~5年で分割支払いしていくことになります。

1-2.過払い金返還請求

法律で規定された上限を超える利息が発生している場合、過払い金返還請求をすることで、借金を減らしたりなくしたりできる可能性があります。

過払い金返還請求は、その名のとおり過払い金を返還するよう債権者へ請求する手続きであり、借金が残っている場合には取り戻したお金を返済に充てることができます。

以下の項目に該当する場合、過払い金が発生している可能性があります。

- ・借り入れの開始日が2010年6月17日以前である

- ・借金の完済または最終取引をしてから10年以内である

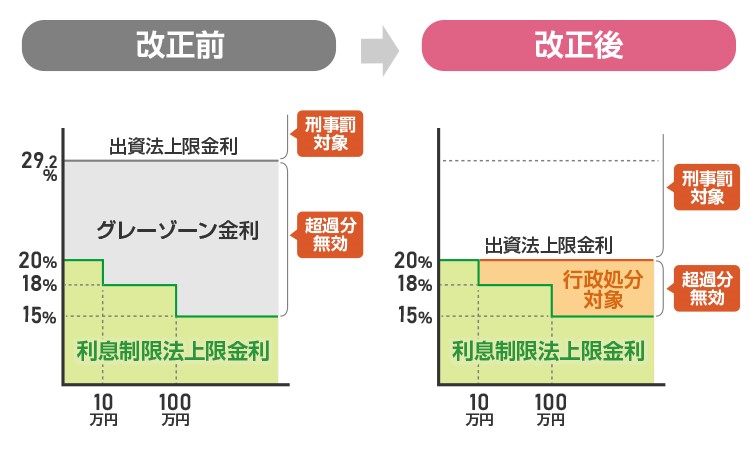

そもそも過払い金が発生するのは「グレーゾーン金利」と呼ばれる違法でありながら刑事罰の対象でない金利帯が存在していたことが理由です。

利息制限法で定められている上限金利を超えた利息は無効です。

また出資法の上限金利を超えた利息で貸し付けを行うと、債権者は刑事罰が科せられます。

なお既に完済している借金であったとしても、時効を過ぎていなければ過払い金返還請求を行うことができます。

- ・最後に取引をした日(完済した日など)から10年

- ・過払い金の返還請求ができると知った日から5年

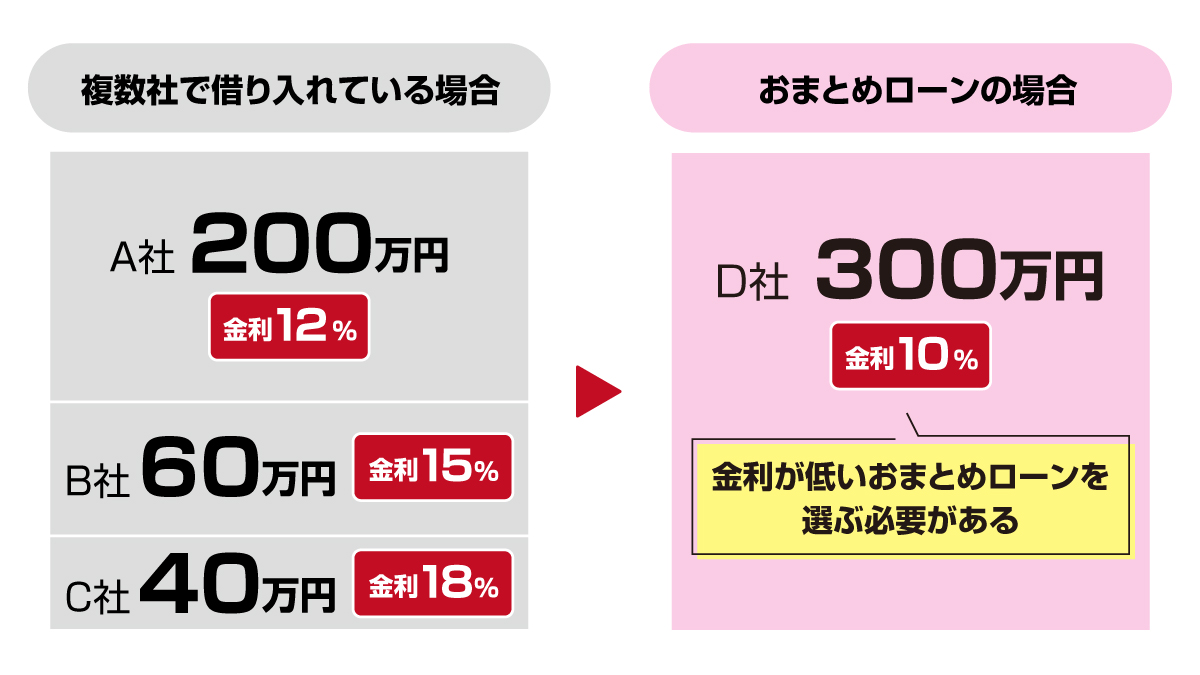

1-3.おまとめローン

債務整理や過払い金返還請求の他にも金融機関が提供する「おまとめローン」を利用してローン返済の負担を軽減する方法があります。

返済先が一つにまとまるため、債務の管理が簡略化され、返済の負担を軽減することができるでしょう。

また借金の元金を減らせるわけではありませんが、複数社から借り入れするよりも低金利なケースがあり、利息を抑えられる可能性があります。

ただしおまとめローンを利用すれば必ずしも金利が低くなるというわけではありません。

場合によっては金利が高くなるケースも考えられるため、事前に必ず確認をしておきましょう。

2.借金を減額する手段別のメリット・デメリット

このような疑問をお持ちの方もいらっしゃるでしょう。

借金を減らす手続きにはそれぞれ異なるメリットやデメリットがあるため、状況に合った手続きを選ぶ必要があります。

事前に各手続きの特徴を確認して、ご自身に最も適した方法を見つけましょう。

そこでこの章ではそれぞれの債務整理や過払い金返還請求、おまとめローンのメリット・デメリットについて詳しく紹介します。

2-1.債務整理のメリット・デメリット

債務整理をする機会は多くないため、ご自身で判断するのは難しいですよね。

どの方法がベストかは状況によって異なるため、弁護士・司法書士に相談してから判断するのが一般的です。

ただし最終的な方法を判断するのは債務者本人なので、事前にそれぞれの手続きのメリット・デメリットを把握しておくことは必要不可欠です。

2-1-1.任意整理のメリット・デメリット

任意整理のメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・裁判所を介さず手続きが簡単 ・周りに知られず迷惑がかかりにくい ・任意整理する借入先を選べる ・支払い督促や取り立てがなくなる ・財産を維持できる ・職業制限(資格制限)がない |

・債権者が交渉に応じず失敗する場合がある ・継続的かつ安定した収入が必要 ・完済から5年程度、ブラックリストに載る(信用情報機関に事故情報が登録される) ・民事再生(個人再生)や自己破産に比べ、減らせる額が少ない |

任意整理は生活への影響が少ない借金の減額方法だといえます。

裁判所を介さない私的な交渉であるため、家族や周りの人に協力を仰ぐ必要もなく、迷惑をかけるリスクも少ないでしょう。

また手続の対象とする借入先を選ぶことが可能です。

そのため保証人付きの債務がある場合、対象から外して手続きをすれば保証人に返済義務が移ることを防げます。

また任意整理を弁護士・司法書士に依頼すると、借入先に「受任通知(介入通知)」が発送され、手続き中の借金の支払いが止まり、債権者からの取り立て行為がストップします。

なお財産や仕事などに影響がない点も任意整理のメリットだといえます。

ブラックリストに載ると、新たな借り入れやクレジットカードの発行・利用ができなくなります。

また任意整理後の債務を完済できるほどの安定した収入がない場合には、手続きが難航する可能性が高いといえます。

2-1-2.民事再生(個人再生)のメリット・デメリット

民事再生(個人再生)のメリット・デメリットとして以下の項目が挙げられます。

| メリット | デメリット |

|---|---|

| ・債務の大幅な減額ができる ・弁済額より価値が下回る財産は残せる ・住宅などの財産を維持できる場合がある ・借金の理由を問われない ・支払い督促や取り立てがなくなる ・職業制限(資格制限)がない |

・継続的な収入が必要 ・手続きする債務の対象を選べない ・官報に掲載される ・5~10年程度ブラックリストに載る |

民事再生(個人再生)は最大10分の1まで借金を減らせる減額率の高い手続きです。

また減額後の返済額(弁済額)を下回る価値の財産であれば残すことができます。

さらに民事再生法第196条の「住宅資金特別条項(住宅ローン特則)」により、持ち家などの財産であれば弁済額に関係なく残すことが可能です。

また民事再生では借金をするに至った経緯や理由などを問われることがなく、ギャンブルや浪費などが原因であっても手続き可能です。

任意整理と同様に、手続き中は支払いや取り立てが止まる点、仕事に影響が出ない点もメリットといえますよ。

対象とする債務を選べないため保証人付きの借金も民事再生することになり、保証人に返済義務が移るので注意しましょう。

なお民事再生(個人再生)ではブラックリストに5~10年ほど載るケースが一般的です。

2-1-3.自己破産のメリット・デメリット

自己破産には以下のようなメリットやデメリットがあります。

| メリット | デメリット |

|---|---|

| ・借金の全額が免除される ・誰でも申し立てができる ・支払い督促や取り立てがなくなる ・残せる財産もある |

・5~10年程度ブラックリストに載る ・官報に掲載される ・手続きする債務の対象を選べない ・自由財産以外の財産がなくなる ・職業や資格に制限がかかる ・免責不許可事由に該当する場合には手続きができない |

自己破産は、いわゆる「支払い不能」の状態であり、免責をするべきでないと判断される「免責不許可事由」に該当しない人であれば誰でも行うことのできる手続きです。

最大のメリットは借金の返済義務が免除される点だといえるでしょう。

自己破産では借金の返済を免除する代わりに財産を換金して債権者へ配当しますが、自由財産は残すことができます。

具体的に自由財産には以下のようなものがあります。

- ・99万円以下の現金

- ・残高20万円以下の預貯金

- ・評価額が20万円以下の自動車

- ・ベッド、衣類などの差し押さえ禁止財産

- ・自己破産後に取得した新得財産 など

なお任意整理や民事再生と同じく、手続開始後すぐに借金の督促や取り立てが止まりますよ。

また手続き中は以下のような職業に就くことや資格に制限がかかる点にも注意しましょう。

- ・行政書士

- ・警備員

- ・後見人

- ・公証人

- ・司法書士

- ・税理士

- ・土地家屋調査士

- ・弁護士

- ・マンション管理業

- ・遺言執行者

- ・旅行業者 など

2-1-4.特定調停のメリット・デメリット

特定調停のメリット・デメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・比較的費用がかからない ・特定調停する借入先を選べる ・財産を維持できる ・支払い督促や取り立てがなくなる ・職業制限(資格制限)がない |

・取り立てがストップするまで時間がかかる ・手続きを全て自分で行わなければならない ・裁判所への出頭が必要 ・他の債務整理より減らせる債務の額が少ない ・完済から5年程度ブラックリストに載る |

特定調停のメリットはなんといっても手続きにかかる費用を抑えられる点だといえるでしょう。

任意整理と同様、対象とする借入先を選ぶことができるため、保証人付きの債務など一部を除いて整理することができます。

財産を処分する必要がなく、職業や資格に制限が課せられることもありません。

他の債務整理に比べ時間がかかってしまいますが、借入先からの支払いの督促や取り立て行為が止まります。

書類の作成・申し立てのみならず、裁判所へ自ら出頭しなければならないため、平日の昼間に時間をつくる必要があります。

また未払い利息や遅延損害金などについては減額されないケースが多いため、他の債務整理に比べ減らせる額は少ないといえるでしょう。

なお特定調停の場合にも5年程度ブラックリストに載るため、その間は新たな借り入れやクレジットカードの利用ができません。

2-2.過払い金返還請求のメリット・デメリット

過払い金返還請求のメリット・デメリットとして以下の点が挙げられます。

| メリット | デメリット |

|---|---|

| ・払い過ぎた利息が返還される | ・返済中の過払い金返還請求はブラックリストに載る ・同じ債権者から借り入れできない |

過払い金返還請求をすれば、払い過ぎてしまった利息が戻ってくる可能性があります。

戻ってきた過払い金を借金の返済に充てることで、残りの債務を減らすこともできます。

ただし返済中の借金で過払い金返還請求をした場合、ブラックリストに載る可能性があるため注意しましょう。

2-3.おまとめローンのメリット・デメリット

おまとめローンのメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| ・利息を抑えられる可能性がある ・借金返済の管理がしやすくなる |

・金利が上がる可能性がある ・返済期間が長期化する恐れがある ・追加の借り入れができない場合がある ・審査が厳しい ・借金の元金自体を減らすことはできない |

おまとめローンに乗り換えると複数社の借金が一つにまとまるので遅延や未納を防ぎやすくなります。

元の借入先の金利よりも低い金利のおまとめローンに乗り換えることができれば、利息を抑えることができますよ。

その半面、元の利息よりも高くなってしまう可能性もあるため、必ず事前に金利を確認しておきましょう。

また、おまとめローンで1回あたりの返済額を低く設定をすると月々の返済の負担は減りますが、返済が長期化するため注意が必要です。

なお、おまとめローンの利用には審査があり、返済能力がないと判断されると利用できません。

3.借金を減額できる制度を利用する条件

このように借金を減額するための条件や審査の内容を知りたいという方もいらっしゃるでしょう。

結論からいうとそれぞれの方法は誰でも利用できるというわけではなく、条件や審査が設けられています。

そこでこの章では、借金を減額する手続きの利用条件についてそれぞれ詳しくお伝えします。

3-1.債務整理の利用条件

債務整理を検討しており、ご自身が制度を利用できるか気になっている方もいらっしゃるでしょう。

ここからは任意整理、民事再生(個人再生)、自己破産、特定調停の利用条件について詳しく解説します。

3-1-1.任意整理の利用条件

任意整理を行うための条件は以下のとおりです。

- ・減額後の借金を3〜5年で完済できる安定的な収入がある

- ・減額後の返済計画が明確である

- ・完済する意思がある

任意整理は利息や遅延損害金を減額・免除し、減額後の借金を3~5年で完済する手続きです。

そのため任意整理後の借金を返済できる安定した収入があり、完済が見込める人、完済する意思があると認められる人でなければ、債権者の同意を得ることは難しいといえます。

3-1-2.民事再生(個人再生)の利用条件

個人が民事再生を行う際には小規模個人再生と給与所得者等再生のどちらか一方の手続きをすることになります。

ただし一般的には減らせる金額が大きく、多くの人が利用できる小規模個人再生を選ぶケースがほとんどです。

小規模個人再生を行うための条件は以下のとおりです。

- ・継続または反復した収入がある

- ・債務総額が5,000万以下である(住宅ローンを除く)

返済後の借金を完済することを前提した制度であり、民事再生法第221条1項により将来的に継続・反復した収入が必要とされています。

また同項で民事再生(個人再生)できる借金は、総額5,000万円以下(住宅ローンを除く)と定められています。

なお給与所得者等再生をするには、小規模個人再生の利用条件に加え、以下を満たす必要があります。

- ・定期的な収入があり、変動が少ない

- ・過去7年以内に破産の免責・給与所得者等再生の認可・ハードシップ免責を受けていない

給与所得者等再生では再生計画の認可要件が小規模個人再生よりも易しく設定されているため、手続き開始の要件が厳しく決められています。

継続・反復した収入がある事に加え、収入の変動幅が小さいことが求められます。

また債権者の同意がなくても借金の減額が認められる場合があり、繰り返し申し立てを行う際にも制限が設けられています。

なお法人が民事再生を行う際には以下のような条件を満たす必要があります。

- ・事業が赤字でない

- ・税金や社員への給与の支払い遅延や未払いがない など

3-1-3.自己破産の利用条件

自己破産を行うための条件は以下のとおりです。

- ・支払い不能である

- ・破産法第252条の免責不許可事由に該当しない

自己破産を行うには、破産法で定められている基準にのっとり「支払い不能」の状態であることを裁判所に認められる必要があります。

- ・支払い能力がない

- ・弁済期にある債務の一般的な弁済ができない

- ・継続的な債務の弁済ができない

また自己破産において免責をすべきでないと判断される「免責不許可事由」に該当しないことも利用条件として挙げられます。

- ・債権者を害する目的で破産財団に属し、債権者の利益を不当に損なう行為

- ・手続きの開始を遅らせる目的で、不利益な条件で債務を負担・換金する行為

- ・特定の債権者のみに返済する行為

- ・浪費やギャンブルなどの射幸行為

- ・詐術を用いて信用取引により財産を取得する行為(破産手続き開始の申し立て前1年以内)

- ・財産の状況に関する帳簿や書類を隠蔽・偽造・変造する行為

- ・うその債権者名簿を提出する行為

- ・破産手続きにおける裁判所の調査を拒否、虚偽の説明をする行為

- ・破産管財人、保全管理人などが行う管財業務を妨害する行為

- ・過去7年以内に免責を受けたことがある場合

- ・破産法に定められている破産者の義務に違反する行為

なお法人の場合には個人の自己破産の二つの条件に加え、「債務超過」の状態であることも条件とされています。

3-1-4.特定調停の利用条件

特定調停を行うためには以下の条件を満たす必要があります。

- ・「特定債務者」である

「特定債務等の調整の促進のための特定調停に関する法律」によると、特定債務者は以下のように定められています。

3-2.過払い金返還請求の利用条件

過払い金返還請求を行う条件は以下のとおりです。

- ・過払い金の時効が成立していない

- ・借入先が倒産していない

過払い金の返還請求権には時効が設けられており完済した日から10年以上が経っている場合や、過払い金返還請求ができることを知った日から5年がたっている場合には取り戻すことができません。

時効を迎えて過払い金を取り戻せなくなる前に、必ず返還請求をしましょう。

また借入先が破産手続きを行っており、倒産している場合には過払い金返還請求ができないので注意しましょう。

なお倒産ではなく他の会社と合併している場合には、借金が引き継がれるため、返還請求を行える可能性があります。

3-3.おまとめローンの利用条件

おまとめローンの利用には審査基準が設けられており、以下の条件をクリアしなければなりません。

- ・安定した収入がある

- ・借金の総額が年収の3分の1以下である

- ・信用情報機関に事故情報が登録されていない

おまとめローンの利用には、安定した支払い能力が必要とされており、収入の額によって借り入れができるのか、あるいはいくらまで借り入れられるのかなどが判断されます。

また借金の額や借り入れをしている件数なども審査の判断基準とされています。

具体的には収入に対して3分の1以上の多額の債務がある場合や、借入先が4社以上ある場合には審査に通過しにくいとされています。

なお新たな借り入れとなるため、信用情報機関に事故情報が登録されている場合にもおまとめローンの利用が難しいといえるでしょう。

4.借金を減額する際におすすめの弁護士・司法書士事務所11選

このようにどういった法律事務所に依頼すべきか、弁護士と司法書士のどちらに相談すべきかなどが分からない方もいらっしゃるでしょう。

借金を減らす手続きを成功させるには、借金問題を得意とする法律の専門家に相談することが重要です。

また弁護士と司法書士では手続きにかかる費用や扱える業務の内容が異なります。

司法書士は借入先1カ所あたり140万円を超える債務は扱えず、簡易裁判所以外で裁判の代理人になることができません。

しかし弁護士よりも費用が手頃な傾向にあります。

これらを踏まえ、ご自身の状況に合った法律事務所を選ぶようにしましょう。

| 弁護士・司法書士事務所名 | 対応可能エリア | 相談 | 分割払い |

|---|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 全国 | 無料 | ○ |

| グリーン司法書士法人 | 全国 | 初回無料 | ○ |

| 司法書士法人赤瀬事務所 | 全国 | 初回無料(出張費が発生する可能性がある) | 非公開 |

| 弁護士法人サンク総合法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みつ葉グループ | 全国 | 無料 | ○ |

| 弁護士法人ユア・エース | 全国 | 無料 | ○ |

| 弁護士法人つちぐり法律事務所 | 非公開 | 債務整理専用の電話窓口であれば無料 | 非公開 |

| 弁護士法人イージス法律事務所 | 全国 | 無料 | 着手金の場合は相談可能 |

| 弁護士法人・響 | 全国 | 無料 | ○ |

| ベリーベスト法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みどり法務事務所 | 全国 | 無料 | 非公開 |

おすすめ1 弁護士法人ライズ綜合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:借入先1カ所につき2万2,000円 減額報酬:減額分の11% 送金管理費:債権者1カ所につき月1,000円/回 通信費:借入先1カ所につき2,200円 【民事再生(個人再生)】 着手金:41万8,000円 (住宅ローン特例を適用させる場合は52万8,000円) 申し立て費用などの実費:5万円 再生委員費用:15万円~ 【自己破産(同時廃止事件)】 通信費および申し立てなどの諸費用:3万円 着手金:36万3,000円(10社以下または借金総額500万円未満)、41万8,000円(11社以上または借金総額500万円以上) 【自己破産(少額管財事件)】 通信費および申し立てなどの諸費用:3万円 着手金:41万8,000円(10社以下または借金総額500万円未満)、47万3,000円(11社以上または借金総額500万円以上) ※出張する場合、出張旅費・交通費が別途発生 【過払い金返還請求(完済した債務の場合)】 |

| 分割払い | 〇 |

| 対応時間 | 平日10:00〜19:00(フリーダイヤルは9:00~21:00、土日祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・横浜・大阪 |

| 住所 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

弁護士法人ライズ綜合法律事務所はさまざまな法律問題を扱っており、特に債務整理や過払い金の問題を得意としている弁護士事務所です。

これまでに5万件を超える債務整理・過払い金返還請求の案件を解決した実績があります。

「法律に関する問題でお悩みの方は、一人で悩まずに気軽に相談においでください」というキャッチコピーを掲げており、クライアントに寄り添った対応が特徴です。

公式サイトには各手続きの費用が細かく提示されており、分割払いなどに対応してくれるので、金銭面が心配な方も相談しやすいといえるでしょう。

無理のない範囲で借金が減額できるよう、最適な方法を提案してくれますよ。

全国の案件に対応しており、9:00~21:00であればフリーダイヤルで問い合わせることも可能なので、気軽に相談してみましょう。

おすすめ2 グリーン司法書士法人

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | フォームでの問い合わせは24h対応 |

| 費用 | 【任意整理】 着手金:0円 基本料金:1社につき2万1,780円〜 過払い金返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) 【民事再生(個人再生)】 着手金:0円 基本料金:33万円~(2社以降1社につき+22,000円) 住宅ローン特例計画案付:5万5,000円 【自己破産(同時廃止事件)】 着手金:0円 基本料金:26万4,000円(2社以降1社につき+20,900円) 管財事件加算:16万5,000円 【過払い金返還請求】 着手金:0円 基本料金:1社につき2万1,780円 返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜20:00、土日祝10:00〜17:00※債務整理の相談受付は24hh |

| 対応エリア/拠点 | 全国/東京・大阪 |

| 住所 | <東京事務所> 〒163-0512 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 <大阪事務所> |

| 備考 | <東京事務所> 東京司法書士会 常駐特定社員 司法書士山田 愼一(簡裁訴訟代理認定番号 第512206号) <大阪事務所> |

グリーン司法書士法人は大阪と東京の2拠点にオフィスを持つ司法書士法人です。

行政書士法人も兼業しており、不動産や相続などの登記から債権回収、債務整理など幅広い法律案件に対応しています。

債務整理においてはこれまでに累計7,086件の実績があり、家計の聞き取りを行って借金問題の根本的な解決を図ってくれます。(2022年10月4日時点)

土日・夜間や即日での対応も可能なので、平日の営業時間内に相談が難しいという方でもすぐに対応してもらえます。

公式サイトから24時間、問い合わせできますよ。

オンライン相談ができるため、対面での接触を避けて手続きを進めたい方にもおすすめですよ。

相談料は無料であり、着手金もかからないので、初期費用を心配することなく依頼できるのも魅力です。

各種手続きの料金が明示されているほか、依頼者の予算に合わせてサポート内容を提案してくれる点も安心だといえるでしょう。

たとえば戸籍謄本をはじめとする必要書類を利用者自身が集めるなど、一部のサービスを減らして本当に必要な手続きのみを依頼し、料金を抑えることも可能※1です。

料金は分割払いできるため、今は手持ちに不安があるという方でも親身に対応してもらえますよ。

なお「借金返済ノウハウ」という司法書士業界で最大級のWebメディアを運営しているため、借金問題にお悩みの方はチェックしてみると良いでしょう。

信頼できる司法書士を探しているという方や、専門家にじっくり丁寧に相談に乗って欲しいという方はグリーン司法書士法人の無料相談を利用するのがおすすめです。

※2相談内容は司法書士法の範囲に限ります。1社140万円を超える額の債務整理の代理人にはなれません。

おすすめ3 司法書士法人赤瀬事務所

| 相談料 | 初回無料(出張する場合には出張費用・交通費が発生) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき22,500円(税込)~ 成功報酬金:無料 基本報酬:基本無料 減額報酬:減額分の11%~ 【過払い金返還報酬】 ※民事再生および自己破産の費用は要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜18:00(時間外対応可能・要予約)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/大阪 |

| 住所 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人赤瀬事務所は大阪にオフィスを構えており、債務整理、不動産登記・相続などの問題を得意としている司法書士事務所です。

代表の赤瀬丈晴司法書士が土地家屋調査士と行政書士の資格も所有しており、不動産関連の問題にも強い点が特徴です。

住宅に関する問題を抱えている方は、一緒に相談することができますよ。

また司法書士法人赤瀬事務所では匿名で相談することも可能で、家族や周りの人に知られたくない場合には、事情を配慮して対応してくれる可能性が高いといえます。

問い合わせフォームや電話で相談することもできるので、気になる方は確認してみましょう。

おすすめ4 弁護士法人サンク総合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円〜 解決報酬:借入先1カ所につき1万1,000円〜 減額報酬:減額分の11% ※民事再生および自己破産の費用は要問い合わせ 【過払い金返還請求(完済した債務の場合)】 |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜18:30(応相談)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人サンク総合法律事務所(旧樋口総合法律事務所)は東京都中央区に事務所を構えており、あらゆる法律問題を取り扱っている弁護士事務所です。

債務整理の他に不動産取引、離婚、相続、企業の倒産処理、貸金問題など多様な案件を得意としています。

アットホームな雰囲気が特徴的であり、初めての方も相談しやすいといえるでしょう。

また匿名で債務整理を依頼することが可能で、プライバシーに配慮したきめ細やかな対応をしてくれるでしょう。

なお弁護士法人サンク総合法律事務所では着手金を分割払いすることができます。

電話相談にも随時対応しているので、悩みのある方は気軽に問い合わせてみましょう。

おすすめ5 司法書士法人みつ葉グループ

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 基本報酬:借入先1カ所につき1万1,000円~ 【民事再生(個人再生)】 着手金:0円 基本報酬:33万円~ 【自己破産】 着手金:0円 基本報酬:33万円~ 【過払い金返還請求】 基本報酬:0円 過払い報酬:回収額の22% |

| 分割払い | 〇 |

| 対応時間 | 9:00〜18:00(土日・祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、大阪、広島、福岡、那覇 |

| 住所 | 〒105-0001 東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階(総合受付4階) |

司法書士法人みつ葉グループは東京、札幌、大阪、広島、福岡、那覇に事務所があり、債務整理をはじめとするさまざまな案件に対応している大手の司法書士法人です。

これまでの債務整理や借金問題の相談件数は2万8,000件以上と豊富な実績があります。

司法書士法人のみならず、行政書士法人や土地家屋調査士法人などを運営しており、各分野の専門家と協力をしながら問題解決に尽力をしてくれます。

また案件ごとに専属チームが設けられているため専門性が高く、実力のある司法書士がサポートしてくれる可能性が高いといえますよ。

事務所に行かなくても相談ができるオンライン面談にも対応しているので、来社が難しい方も安心ですね。

相談段階で個人情報を知られることに抵抗のある方は、匿名で相談することも可能です。

おすすめ6 弁護士法人ユア・エース

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:22万円〜(住宅ローンありの場合は33万円〜) 報酬金:33万円〜 【自己破産】 着手金:22万円〜 報酬金:33万円〜 【過払い金返還請求(完済した債務の場合)】 着手金:0円 過払い報酬:回収額の22%(訴訟の場合は27.5%) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(フリーダイヤルは土日・祝日・年末年始も24h受付)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・福岡 |

| 住所 | 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

弁護士法人ユア・エースは全国の債務整理、交通事故、離婚トラブルなどの案件に対応している弁護士事務所です。

案件ごとに専属チームが設けられており、専門性が高く実績豊富な弁護士が徹底的にサポートをしてくれます。

またその組織力で迅速に対応してくれるので、スピーディーに問題を解決したいという方にもおすすめです。

代表の正木絢生弁護士はさまざまなメディアに多数出演していますよ。

24時間365日、無料で相談を受け付けているため、都合の良い時にいつでも問い合わせできます。

おすすめ7 弁護士法人つちぐり法律事務所

| 相談料 | 債務整理専用の電話窓口であれば無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜 報酬:1万1,000円〜 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求】 着手金:0円 報酬金:2万2,000円 過払い報酬金:回収額の22% |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜19:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 住所 | 〒160-0004 東京都新宿区四谷4-7-5 白川ビル4階 |

弁護士法人つちぐり法律事務所は東京都新宿区に事務所を構え、個人・法人のさまざまな法律問題に対応している弁護士事務所です。

専用の電話相談窓口が設けられていることから、特に債務整理の案件に注力をしていることがうかがえます。

代表の福島晃弁護士は2000年に弁護士登録をしてから「市民のための弁護士」として20年以上尽力をしているベテラン弁護士であるため、安心感があるといえるでしょう。

一人ひとりに対して真摯(しんし)に対応し、最善の解決策を提案してくれます。

事務所は東京メトロ(丸ノ内線)四谷三丁目駅から徒歩5分、新宿御苑前駅から徒歩7分の場所にあり、駅からアクセスしやすい立地であるといえます。

費用は状況によって異なる場合があるため、まずは気軽に問い合わせてみましょう。

おすすめ8 弁護士法人イージス法律事務所

| 相談料 | 初回無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき4万4,000円~ 報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬:22万円(住宅ローンありの場合は33万円) 【自己破産】 着手金:33万円〜 報酬:22万円(同時廃止事件)、33万円(管財事件) 【過払い金返還請求】 着手金:4万4,000円 基本報酬:借入先1カ所につき2万2,000円 報酬金:回収額の22%(訴訟の場合は27.5%) 減額報酬:なし(訴訟の場合は減額した額の11%) ※法人の場合の費用は異なるため、公式サイトを参照ください |

| 分割払い | 着手金の場合相談可能 |

| 対応時間 | 平日9:00〜19:00(土日・祝祭日を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0061 東京都 中央区銀座6-2-1 Daiwa銀座ビル3F |

弁護士法人イージス法律事務所は東京都の銀座にオフィスがあり、債務整理をはじめとし、相続・遺言、不動産関連の問題などに対応している弁護士事務所です。

借金問題に関する情報サイトを運営しており、特に債務整理の問題に注力しています。

またクライアントごとの担当制を採用しており、専属の弁護士が最初から最後まで徹底的にサポートしてくれる点も特徴です。

公式サイトには各案件の費用が細かく提示してあるため、安心して依頼できるでしょう。

営業時間の9:00~19:00であれば、電話で気軽に問い合わせることも可能ですよ。

おすすめ9 弁護士法人・響

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求(完済した債務の場合)】 着手金:0円 解決報酬金:2万2,000円 過払い報酬金:回収額の22%(訴訟の場合は27.5%) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京(3拠点)、大阪、福岡、那覇 |

| 住所 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

弁護士法人・響は東京の3カ所、大阪、福岡、那覇にオフィスを構えており、全国の法律問題を扱っている弁護士事務所です。

税理士法人・社労士法人・行政書士法人・調査会社から成る響グループが運営しており、各分野の専門家との連携でワンストップの体制を可能にしています。

その組織力で迅速に適切な解決方法を提案してくれますよ。

また専属の弁護士とスタッフが最初から最後まで担当してくれるので、安心して相談できますね。

初期費用は分割払い可能であったり、過払い金返還請求は着手金がかからなかったりと、クライアントの経済状況を考慮してくれる可能性が高いといえますよ。

24時間365日全国からの相談に対応しているので、都合の良い時間に問い合わせできます。

おすすめ10 ベリーベスト法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 解決報酬:借入先1カ所につき2万2,000円~ 成功報酬:減額分の11% 事務手数料:1案件につき4万4,000円 【民事再生(個人再生)】 基本報酬:49万5,000円 (住宅ローンありの場合は60万5,000円) 成功報酬:0円 事務手数料:4万4,000円 【自己破産】 基本報酬: 38万5,000円(同時廃止事件) 49万5,000円(管財事件) 成功報酬:0円 事務手数料:4万4,000円 【過払い金返還請求】 費用は任意整理に準じる。(原則として回収した過払い金から充当) |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜21:00/土日・祝9:30〜18:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/国内61拠点、海外2拠点(2022年7月現在) |

| 住所 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

ベリーベスト法律事務所は全国各地、海外2カ所に事務所があり、債務整理や過払い金返還請求をはじめとするさまざまな法律問題を扱う大規模な弁護士事務所です。

案件ごとに専門チームが設けられており、債務整理に関しては28万9,217件以上の相談件数を誇ります。

ベリーベスト法律事務所を運営するベリーベストグループには税理士や社会保険労務士、弁理士、司法書士、行政書士なども所属しており、各分野の専門家の協力を仰ぐこともできますよ。

また分割払いや後払いにも対応しており、公式サイトには料金が細かく提示してあるので安心して依頼ができるでしょう。

過払い金返還請求に関しては、調査のみであれば無料で行ってくれます。

おすすめ11 司法書士法人みどり法務事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 要問い合わせ 【民事再生(個人再生)】 着手金:11万円 その他費用:要問い合わせ 【自己破産】 着手金:11万円 その他費用:要問い合わせ 【過払い金返還請求】 着手金:0円 その他報酬:要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜19:00(土日・祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、名古屋、高知、松山、岡山、広島、熊本 |

| 住所 | 〒102-0074 東京都千代田区九段南2-2-3 九段プラザビル8F |

司法書士法人みどり法務事務所は月に約500件、年間約6,000件の相談実績を誇り、債務整理はもちろん、過払い金の案件を得意とする司法書士事務所です。

高い交渉力を活かし、これまで約90億5,000万円もの過払い金の返還請求を行っています。

積相談は何度行っても無料なので、気軽に問い合わせてみましょう。

なお過払い金に関しては調査を行っても未回収の場合には費用が発生しません。

東京、札幌、名古屋、高知、松山、岡山、広島、熊本にオフィスを構えており、全国の案件に対応していて、出張相談もしてくれるので良心的といえますね。

平日・祝祭日を問わず9:00~19:00であれば無料で電話相談も可能なので気軽に問い合わせてみましょう。

5.借金の減額手続きに関するよくある質問

このような疑問や不安をお持ちの方もいらっしゃるのではないでしょうか。

この章では、以下のような借金の減額手続きを行う際によくある質問にお答えしていきます。

Q1.借金減額シミュレーター(借金減額診断)とは?

借金減額シミュレーターは、借金をいくら減額できるのかを無料で診断してくれるサービスです。

いくつかの質問に答えたり、情報を入力したりすることで簡単に診断結果を知ることができます。

他にも以下のようなことが確認できます。

- ・減額できるか

- ・最適な減額方法はなにか

- ・過払い金返還請求ができるのか

ただし利用時には以下のことに注意する必要があります。

- ・正確な診断結果ではない場合もある

- ・提供した情報を悪用する業者が紛れている可能性がある

借金減額シミュレーターのみでは細かい事情や状況を把握することが難しいため、診断結果はあくまでも参考程度であるといえます。

また弁護士・司法書士事務所ではなく、情報を悪用する業者が同様のサービスを運営している可能性もあるため、必ず信頼のおける運営元であることを確認しましょう。

Q2.リボ払いも借金として債務整理できる?

結論からいってしまえば、リボ払いも通常の借金と同様に債務整理できます。

リボ払いは月々の返済額を一定にして月々の返済の負担を軽減する方法ですが、利率が15%程度と高く、返済期間も長引くことになるため、結果的に返済総額が高くなってしまうといった難点があります。

支払い続けているにもかかわらずなかなか元金が減らなかったり、負債が増えてしまったりという状況の方もいらっしゃるのではないでしょうか。

リボ払いによる債務を抱えている場合にも、まずは弁護士や司法書士に相談をして適切な解決策を提案してもらうのがおすすめです。

Q3.弁護士と司法書士のどちらに相談すべき?

このように迷っている方もいらっしゃるのではないでしょうか。

手続きにかかる費用を比較すると、弁護士よりも司法書士の方が安く設定されている傾向があります。

ただし債務整理や過払い金の手続きの際には、司法書士では対応できないケースがあるため注意が必要です。

まず司法書士は借入先1カ所あたりの債務が140万円を超える場合、手続きを行うことができません。

また書類の作成などは行えますが、簡易裁判所以外で裁判の代理人になることはできません。

1社140万円を超える債務の手続きをしたい方や裁判の代理人を依頼したい方は弁護士に、債務の金額が140万円以下であり費用を抑えて依頼したい方は司法書士に依頼すると良いでしょう。

Q4.家族や保証人に迷惑をかけずに借金を減らす方法は?

借金を減額できるとしても、家族や周りの人に迷惑をかけることは避けたいですよね。

任意整理やおまとめローンであれば、家族や周囲の人に迷惑をかけずに債務整理することもできるでしょう。

弁護士や司法書士に事情を話し、関連書類などの配送方法や連絡方法を考慮してもらうことで家族に知られにくくすることも可能です。

6.まとめ

借金を減額できる手続きとして「債務整理」「過払い金返還請求」「おまとめローン」などの方法があります。

債務整理は法律に基づき、借金の元金や利息を減額・免除できます。

大きく分けて任意整理・個人再生・自己破産・特定調停の4種類があります。

過払い金返還請求はその名の通り過払い金が発生している場合に取り戻すことができる手続きです。

おまとめローンは複数社で借り入れをしている場合に、一つの借入先に債務をまとめることができるサービスです。

方法によって減らせる借金の額や手続きの内容などが異なるため、ご自身の状況に合った減額制度を選ぶ必要があります。

ただし全ての手続きを必ず行えるというわけではなく、それぞれ利用条件があるため注意しましょう。

借金問題に強い弁護士や司法書士などに相談すれば、メリットやデメリットなども考慮して最善策を導き出してくれる可能性が高いといえますよ。

借金がさらに膨らみ、生活が苦しくなってしまう前に適切な制度を利用しましょう。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |