共有地を地積規模の大きな宅地として評価する方法

タグ: 地積規模の大きな宅地

面積が広い宅地の相続税評価の方法として、平成30年1月1日から「地積規模の大きな宅地の評価」が適用されています。

地積規模の大きな宅地の評価を適用するには、宅地の面積が一定以上あることが必要です。宅地を共有している場合は、各自の持分の面積で判定するか全体の面積で判定するかによって、適用するのかどうかが変わる場合があります。

この記事では、共有地を地積規模の大きな宅地として評価するときの面積判定の考え方と具体的な計算方法を解説します。

目次 [閉じる]

1.面積が広い宅地は地積規模の大きな宅地として評価

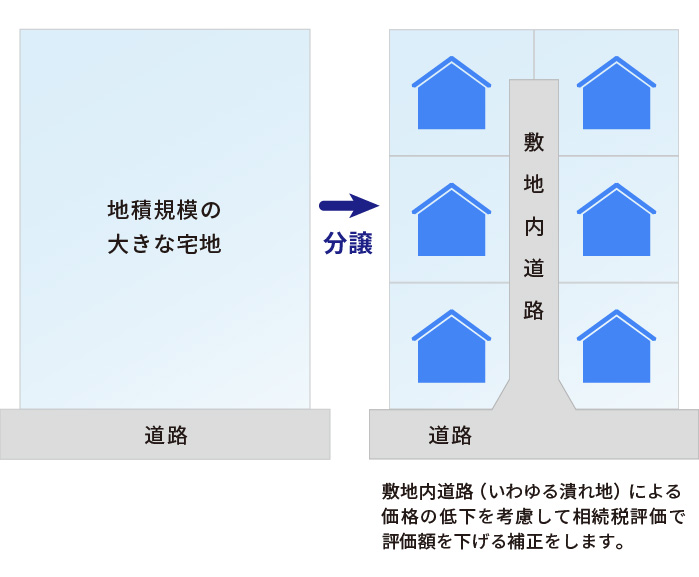

周囲の標準的な宅地に比べて面積が広い宅地については、相続税評価で評価額を下げる補正を行います。一つの区画の宅地として活用するには面積が広すぎることや、いくつかの区画に分けて分譲するときにできる敷地内道路(いわゆる潰れ地)により価値が低下することなどを考慮しています。

平成30年1月1日以降に相続や贈与があった場合は、相続税評価の方法として「地積規模の大きな宅地の評価」が適用されます。この評価方法は、主に次のような宅地の評価に適用します。

- 面積が1,000㎡以上(三大都市圏では500㎡以上)

- 路線価地域の地区区分が「普通商業・併用住宅地区」または「普通住宅地区」

- 容積率が400%未満(東京23区は300%未満)

地積規模の大きな宅地の評価は、広い宅地をいくつかの区画に分けて戸建住宅の宅地として活用することを想定した評価方法です。したがって、宅地開発ができない地域の宅地や、容積率が高くマンション建設に適している宅地などは対象になりません。

地積規模の大きな宅地の評価の詳細は、次の記事を参考にしてください。

【平成30年から適用】地積規模の大きな宅地の評価(広大地の評価は廃止)

2.共有地への適用は全体の面積で判定

地積規模の大きな宅地の評価には、次のとおり面積による適用基準があります。

地積規模の大きな宅地を共有している場合は、各自の持分の面積ではなく共有地全体の面積で適用基準を満たすかどうかを判定します。

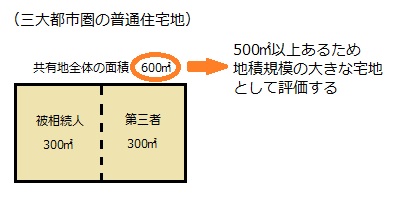

下の図のように、三大都市圏の普通住宅地にある600㎡の宅地を被相続人と第三者で300㎡ずつ所有していた場合、各自の持分は適用基準(三大都市圏では500㎡以上)を満たしていません。しかし、共有地全体の面積は適用基準を満たしているため、この宅地は地積規模の大きな宅地として評価します。

3.地積規模の大きな宅地を共有している場合の評価方法

財産の相続税評価の方法を定める財産評価基本通達では、共有財産の持分について次のように定めています。

(共有財産)

2 共有財産の持分の価額は、その財産の価額をその共有者の持分に応じてあん分した価額によって評価する。

(引用:国税庁 財産評価基本通達)

したがって、共有地を地積規模の大きな宅地として評価するときは、まず共有地全体の評価額を計算して、次に共有割合に応じて按分します。

【例】三大都市圏の普通住宅地にある宅地を被相続人と第三者で1/2ずつ所有していました。このときの被相続人の持分の相続税評価額を求めます。

条件

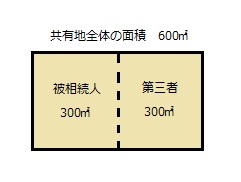

共有地全体の面積:600㎡

被相続人、第三者のそれぞれの持分の面積:300㎡

宅地が面する道路の路線価:20万円

奥行価格補正率:1.00

(その他の条件は、地積規模の大きな宅地の評価の適用基準を満たしているものとします)

(1)共有地全体の相続税評価額を求めます

共有地は三大都市圏の普通住宅地で、全体の面積は600㎡です。その他の基準も満たしているため、地積規模の大きな宅地として価格を評価します。地積規模の大きな宅地の評価では、次の算式で価格を計算します。

地積規模の大きな宅地の評価額=路線価×奥行価格補正率等×規模格差補正率×面積(㎡)

規模格差補正率は、評価する宅地がある地域と面積から次のように計算します。

計算式の(B)と(C)は下記の表のとおり定められています。

この共有地は面積(A)が600㎡であり、(B)は0.95、(C)は25となるため、規模格差補正率は次のとおり0.79となります(小数点以下第2位未満は切り捨てます)。

路線価、奥行価格補正率、規模格差補正率、面積を算式に当てはめて、共有地全体の相続税評価額を計算します。

共有地全体の相続税評価額

=路線価20万円×奥行価格補正率1.00×規模格差補正率0.79×面積600㎡=9,480万円

(2)共有地全体の相続税評価額を共有割合に応じて按分します

被相続人の持分の相続税評価額は、共有地全体の相続税評価額を1/2で按分した4,740万円となります。

被相続人の持分の相続税評価額=共有地全体の相続税評価額9,480万円×1/2=4,740万円

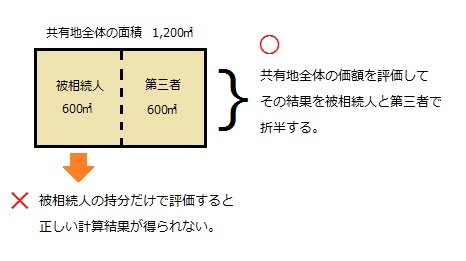

なお、共有地全体の評価額を按分するのではなく各自の持分で価格を評価すると、正しい計算結果が得られなくなります。

下の図のように各自の持分が500㎡以上ある場合は、各自の持分についても地積規模の大きな宅地の評価が適用できます。ただし、計算結果は共有地全体の評価額を按分した場合と異なります。

このように計算の考え方を間違えると、宅地の評価額だけでなく相続税や贈与税の税額まで変わってしまうため十分に注意しましょう。

4.自分で計算した評価が不安な方は?

共有地を地積規模の大きな宅地として評価するときは、次の2つの点に注意しましょう。

- 共有地全体の面積で適用基準(面積1,000㎡(三大都市圏では500㎡)以上)を満たしているか判定する

- 評価額の計算は共有地全体の価格を求めたうえでその結果を持分割合で按分する

素人判断で地積規模の大きな宅地の評価を適用しなかったり、評価額の計算を間違えたりすることがないように注意しましょう。相続税に詳しい税理士に相談してアドバイスを受けることをおすすめします。

なお、「地積規模の大きな宅地」の評価実績が豊富な税理士法人チェスターでは、既に相続が発生されている方についての無料相談会を全国14拠点で実施しています。

【参考記事】

【平成30年から適用】地積規模の大きな宅地の評価

正面路線が2つ以上の地区にまたがる場合の地積規模の大きな宅地の評価方法

市街地農地の評価 -「地積規模の大きな宅地の評価」を適用

容積率の異なる2以上の地域にまたがる地積規模の大きな宅地の評価方法

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓