民法第900条の改正による非嫡出子の相続分変更と相続税への影響

タグ: 税制・民法改正

相続が発生した際に相続人が財産を取得できる割合は、民法第900条「法定相続分」に規定されています。

その民法第900条は、平成25年12月5日に改正法案が成立(同11日に施行)し、非嫡出子(ひちゃくしゅつし)の法定相続分が変更されました。

第900条の改正は相続税の計算にも影響していますので、法律の内容と取り扱いについてご説明します。

目次 [閉じる]

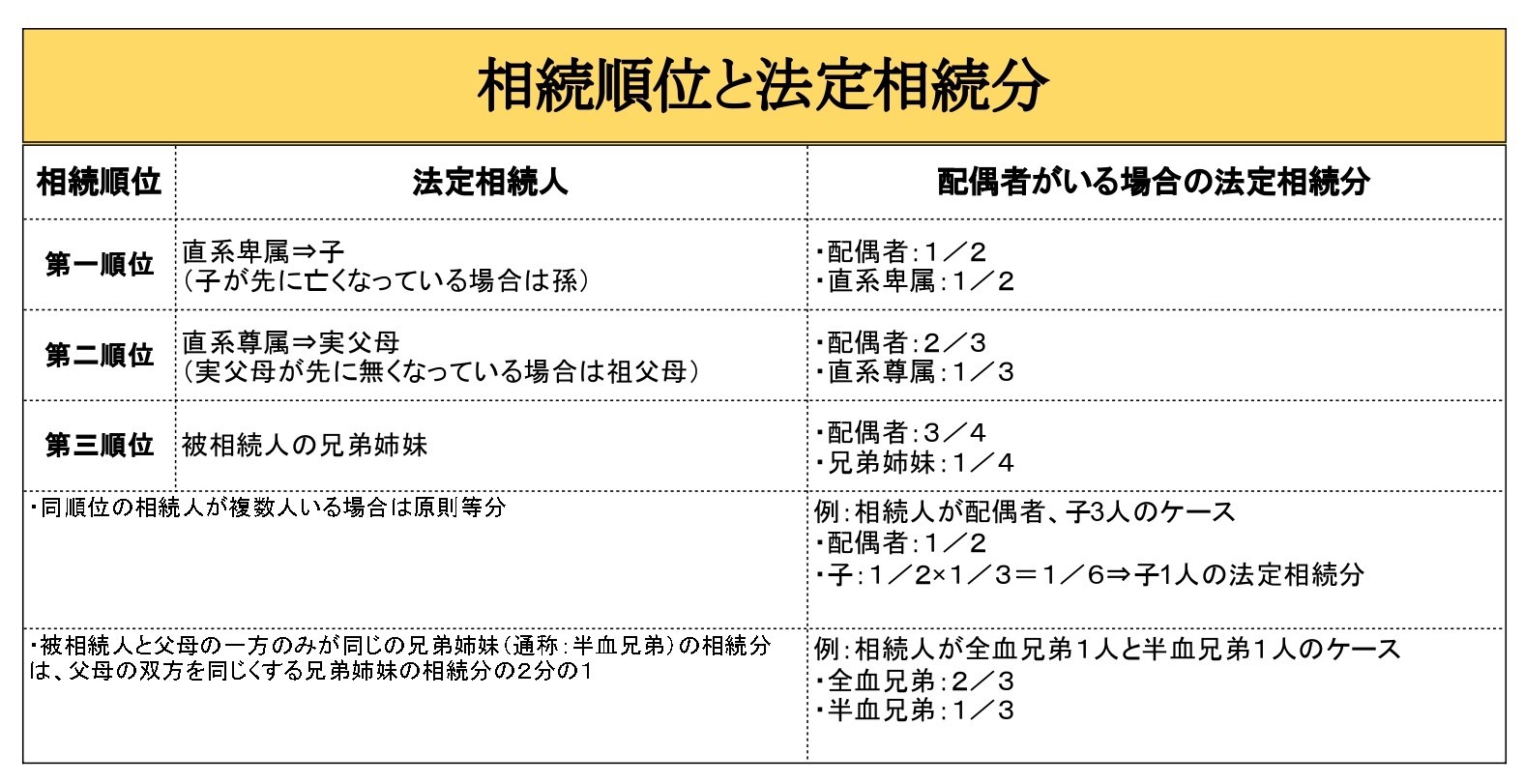

1.民法第900条「法定相続分」とは

民法第900条「法定相続分」は、法定相続人が複数いる場合の相続財産の取り分が規定された条文です。

法定相続人は、法律上相続人になれる人をいい、相続順位が規定されています。

相続順位は第1位から第3位まであり、順位が高い相続人が存在する場合、下位の相続人に相続権はありません。

配偶者は、相続順位に関係なく相続権が与えられます。

配偶者が存在する場合、配偶者と配偶者以外の相続人の相続順位によって、法定相続分の割合は異なります。

法定相続分については、「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」で更に詳しく解説していますので併せてご覧ください。

2.非嫡出子(婚外子)とは

嫡出とは、婚姻関係(前後を含む)にある夫婦から出生した子をいい、嫡出子以外の子を非嫡出子といいます。

非嫡出子の場合、母子の関係は出産の事実により認められますが、父子の関係は認められません。

そのため父親が子を認知(自分の子どもだと認める)しない場合には、下記の問題点が発生します。

- 父親の相続人になれない

- 父親の戸籍に入れず、父親の姓を名乗れない

- 父親に扶養の請求を行えない

※非嫡出子と認知については「婚外子がいる場合の相続や相続税について徹底解説」をお読みください。

父親が子を認知した場合には相続権を得られますが、従来の法律では嫡出子と非嫡出子で法定相続分が異なっていたので、非嫡出子が取得できる相続財産は少ない傾向にありました。

3.従来の民法第900条の問題点と改正による変更点

次に従来の民法第900条「法定相続分」の内容と、問題点についてご説明します。

※平成25年改正前の民法は「旧民法」、改正後は「新民法」と表記します。

3-1.従来の民法では非嫡出子の相続権は嫡出子の半分

相続人間の合意があれば法定相続分とは異なる割合で相続財産を取得することは可能ですが、相続人間での話し合いがまとまらない場合や、遺留分減殺請求を行う場合には、法定相続分の割合に基づき相続財産が分割されます。

相続順位が同じであれば、法定相続分で相続できる割合は同じです。

しかし旧民法第900条では、被相続人の子であっても非嫡出子の相続分は嫡出子の2分の1と規定されていました。

そのため非嫡出子が主張できる相続分の割合は低く、他の兄弟よりも取得する相続財産が少ないことが問題となっていました。

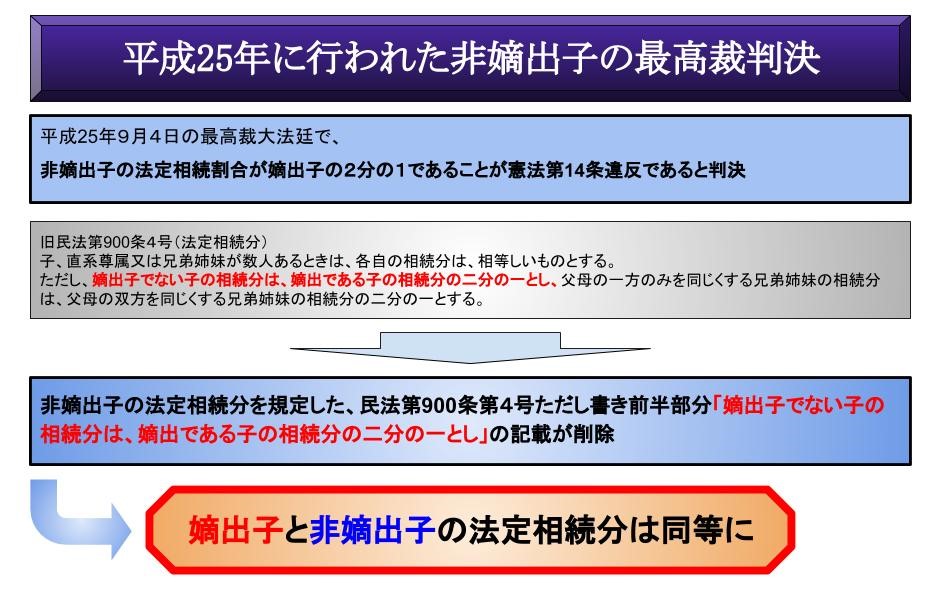

3-2.裁判は従来の非嫡出子の取り扱いを違憲と判決

旧民法第900条で規定された非嫡出子の相続分は、憲法第14条の「法の下の平等」に反するとして、裁判が行われました。

そして平成25年9月4日の最高裁大法廷で、非嫡出子の法定相続割合が嫡出子の2分の1であることが憲法第14条に反するとして、違憲の判決が下りました。

最高裁の判決を受け、非嫡出子の法定相続分を規定した、民法第900条第4号ただし書き前半部分の記載を削除する法律改正が行われました。

その結果、新民法では嫡出子と非嫡出子の法定相続分は同等になりました。

3-3.民法改正による非嫡出子の法定相続分と半血兄弟の相続分の規定

平成25年9月4日の最高裁判所の判決を受け、平成25年9月5日以後からの相続では、被相続人の子の法定相続分は嫡出であるか、非嫡出であるかに関わらず同等です。

しかし民法改正で変更したのは、民法第900条第4号ただし書き前半部分のみであり、ただし書き後半部分は新民法でも存在します。

民法第900条第4号ただし書き後半部分は、被相続人の兄弟が相続人である場合の相続分を規定した条文で、被相続人と父母の一方のみが同じの兄弟姉妹(通称:半血兄弟)の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1です。

そのため相続人の順位が同じであっても、法定相続分が異なるケースは存在します。

4.新民法第900条の取り扱いと適用開始時期

嫡出子と嫡出子の法定相続分が同じと規定された新民法は、平成25年12月5日に法案が成立し、同11日に施行しました。

ただし新民法の規定が適用される時期は、施行日の平成25年12月11日ではありませんので、注意してください。

4-1.民法第900条改正の適用は平成25年9月5日以後に開始した相続から

法律が改正された場合、施行日から適用するのが原則です。

しかし、新民法900条については、施行日は平成25年12月11日ですが、同年9月4日に旧民法第900条の違憲判決が下された関係で9月5日以後に開始した相続から新民法が適用されます。

4-2.平成25年9月4日以前に遺産分割が完了している相続は改正前の民法を適用

平成25年9月4日の最高裁判所の判決では、既に確定した遺産分割の法律関係(「確定的なものとなった法律関係」)には、本判決は影響がないことしています。

そのため平成25年9月4日以前に、非嫡出子の相続分が嫡出子の2分の1として遺産分割が完了している場合には、「確定的なものとなった法律関係」に該当するため、その遺産分割が覆ることはありません。

4-3.遺産分割が完了していない相続は改正後の民法で判断

非嫡出子の相続分が同等となった民法は、平成25年9月5日以後の相続からであり、それより前に分割確定している相続には影響を及ぼしません。

しかし平成25年9月4日以前に相続が開始した場合であっても、平成25年9月4日までに遺産分割が確定していない場合には、「確定的なものとなった法律関係」には当たらないと考えられます。

そのため平成25年9月5日以後に遺産分割が確定するケースでは、最高裁判所の違憲判断に従って分割協議をすることになります。

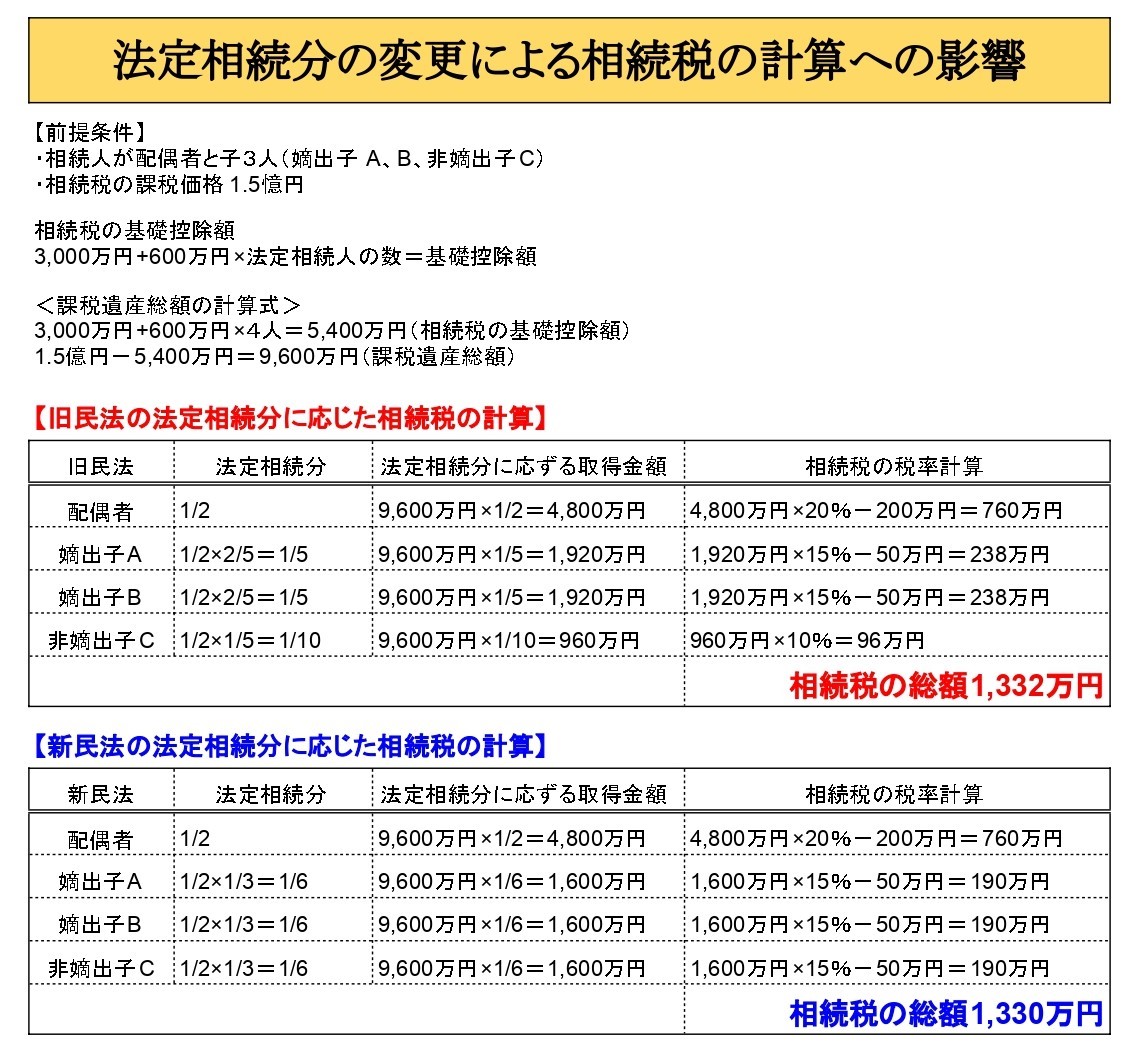

5.民法第900条改正による相続税への影響

相続税は法定相続分に応じた取得金額によって、税率が異なります。

そのため民法第900条改正により、法定相続分が変更するケースでは、算出される相続税額に影響が出てきます。

5-1.相続税は法定相続分によって適用する税率が変わる

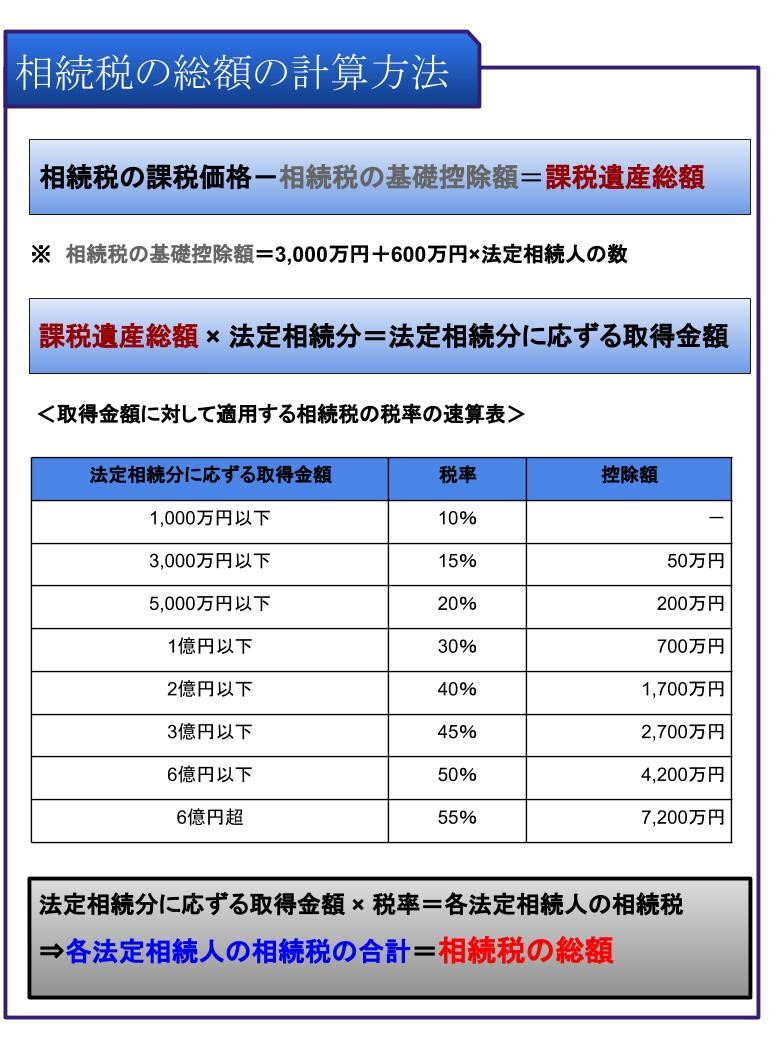

相続税は各相続人が取得した財産の割合に応じて相続税を納めることになるため、相続財産全体で相続税の総額を算出します。

相続税の総額は、最初に相続財産から相続税の基礎控除額を差し引いた後の金額(課税遺産総額)に対して法定相続分を乗じ、法定相続分に応じて取得金額を算出します。

そして取得金額に応じた相続税の税率を乗じ、それぞれ算出された金額を合計したのが相続税の総額です。

相続税の総額を算出する際の取得金額は、法定相続分であり、実際に取得した相続財産の割合ではありませんのでご注意ください。

5-2.非嫡出子の法定相続分が変更したことで相続税の税率が変わる可能性

相続税の計算では、法定相続分の割合を乗じた金額に応じて適用する税率が決まります。

旧民法では非嫡出子の法定相続分は、嫡出子の2分の1でした。

そのため同じ相続財産、相続人の人数(続柄)であっても、旧民法と新民法では、算出される相続税の総額が異なる場合があります。

5-3.相続税は相続開始時点の法律に基づいて計算する

平成25年9月4日の違憲判断では、「確定的なものとなった法律関係に影響を及ぼすものでない」としています。

そのため平成25年9月4日以前に相続税の申告書を提出し、相続税額が確定している場合には、非嫡出子の違憲判決だけを理由に相続税額の是正はできません。

相続税は相続開始時点の法律に基づき計算しますので、相続が発生した時点での法律を確認することが重要です。

相続税に関する法律は毎年改正事項がありますので、相続税に関する法律上の疑問は専門家である税理士にお尋ねください。

相続税に強い税理士に相続税申告ごと依頼すれば、その時の最新の税法を適用した確実な申告をしてもらえるのでおすすめです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓