連帯納付義務制度とは? 他人の相続税を払わされることも!!

タグ: 延納・未納

相続税には連帯納付義務制度という制度があります。これは、自分の分の相続税をきちんと納めていたとしても、他の相続人等が納めていない相続税の納付義務を連帯して負わされてしまうという恐ろしい制度です。

この制度をよく理解していないと、ある日突然、税務署から他人の相続税を払えと言われ路頭に迷ってしまうことも考えられます。そうならないためにも、この記事をよく読んで、どういった場合に連帯納付義務を負わされるのか、連帯納付義務を回避する方法はないのかということをしっかり理解してください。

目次 [閉じる]

1.相続税の連帯納付義務とは?

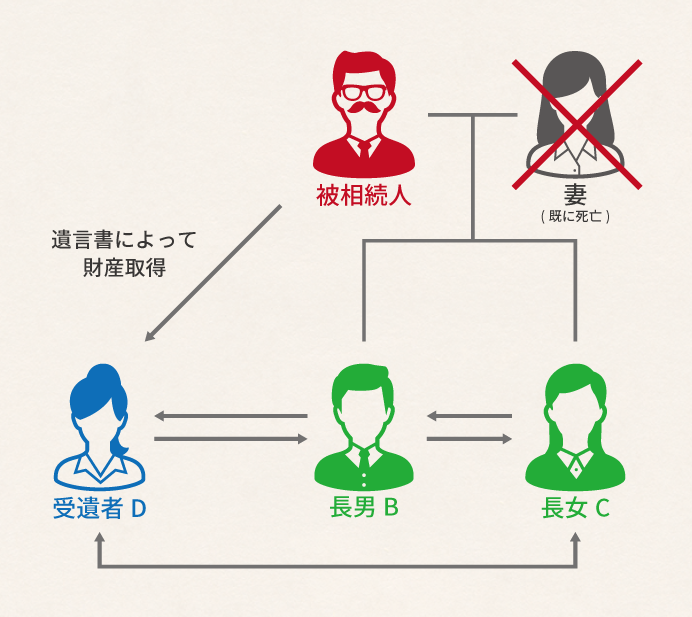

同一の被相続人から財産を取得したすべての方は、互いに相続税の連帯納付義務を負うことになります。つまり、相続によって財産を取得した人はみな、この連帯納付義務を負うことになります。ここで注意すべき点は、連帯納付義務の対象には相続人だけではなく、遺言書によって財産をもらった受遺者(他人)も含まれてしまうということです。

以下、事例に基づき解説を行います。

財産を取得する者:相続人B、相続人C、遺言によって財産を取得する受遺者D

こういった関係性の中で、分配した遺産をもらった受遺者Dが、その後相続税の納税を済まさずに行方をくらましたとします。そのような場合に、税務署が長男Bや長女Cに対して受遺者Dの分の相続税を納めるよう求めてくる制度が連帯納付義務制度です。

つまり、この事例では、長男B、長女C、受遺者Dがそれぞれ互いに連帯納付義務を負うことになります。長男Bが納めなかった場合には、税務署は受遺者Dや長女Cにも取り立てを行うことができてしまいます。

長男B・長女Cと受遺者Dは他人である可能性もありますが、そのような事情は税務署としては関係ありません。

ただ、取得する相続財産以上の相続税を納めることはないですし、通常の社会生活を行っており連絡がつく以上、税務署は本来の納税義務者から取り立てることとなります。よほどの事情がない限りは連帯納付義務制度を利用して他の相続人に取り立てが行われることはないでしょう。

しかし先の事例のように、財産を取得した後に失踪した場合や、財産を取得し納税を済ます前に散財し使い切ってしまった場合等には、他の相続人が連帯納付義務を負わされる可能性が高くなります。

相続で取得した財産の金額を限度とする

仮に連帯納付義務により相続税を負担する場合でも、「自分が相続によって受けた利益」を限度とするという規定があります。つまり、相続財産でもらった財産以上に自己の固有財産を使ってまで他人の相続税を納める必要はないということです。

ただ、上記の例で、長男Bが遺産を1,000万取得し100万円の相続税を支払ったとします。一方、受遺者Dが1億円の遺産を取得し、1,000万円の相続税の納税を行わずに蒸発したとします。

そのようなケースでは、長男Bが相続で得た利益(1,000万-100万=900万)を全額、受遺者Dの相続税の納税に充てなければいけない可能性があります。

2.相続税の申告期限から5年を超えるまでは安心できない

相続税の申告期限(相続発生から10か月後)から5年経過すれば、この連帯納付義務が免除されます。

ただ、5年以内であれば、ある日突然税務署から連帯納付義務で他人の相続税を納めてくださいという通知がくる恐れがあるということです。

逆に、5年を経過しなくとも、本来相続税を納めるべき者が延納(税金を分割で納める制度)や納税猶予(納税を条件付きで猶予してもらう制度)の適用を受けた場合は、その他の相続人等の連帯納付義務が免除されることになっています。

3.連帯納付義務の責任を回避するための予防策

連帯納付義務の責任を回避するための予防策は一つしかありません。

相続財産を取得した後すぐに各人が納税を行うように促し、その確認を相互に取るということです。

また、場合によっては代表の相続人が各人の納付書をまとめて銀行に持ち込み、代理で納税手続きを済ますということも考えられます。

ただしこのように相続税の代理納税や立替えを行った場合、一時的なものであれば問題はありませんが、肩代わりをした場合には贈与とみなされ、贈与税の課税対象となるため注意が必要です。

4.連帯納付義務についてお困りなら税理士に相談を!

相続税の連帯納付義務制度について解説をしてきました。制度概要についてはお分かりいただけたかと思います。

この制度については昔から批判も多いのですが現状は制度として存在するものですので、よく理解し、不測の事態にうまく備えるようにしましょう。

自分自身が相続税を払えず他の相続人に迷惑をかけてしまうかもしれない、自分以外の相続人が相続税を払えない可能性がある等の事情でご不安な方は、「相続税が払えない場合の対処法完全マニュアルを税理士が解説!」も併せてお読みください。

また、自分に連帯義務が降りかかってきそう、といったご不安の方もいらっしゃると思います。相続税に関するご不安やご相談は、相続専門の税理士法人チェスターにご相談ください。

【関連記事】

相続税の未払いは周囲に迷惑をかけることも! 相続税滞納のペナルティを解説

もう困らない!相続税は誰が払うべきか確実にわかる解説ガイド

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓