換価分割を行う前に知っておきたい3つの注意点

タグ: 遺産分割

遺産は自宅だけで他にまとまった財産がない場合、それぞれの相続人に公平に遺産を分けるため自宅を処分することがあります。このように不動産など現物の遺産を現金に換えて遺産分割することを「換価分割」といいます。換価分割をするときは、次のような点に注意が必要です。

- 遺産分割協議書に換価分割することを書かなければ不動産の登記が認められないことがある。

- 遺産を売却したときに所得税が課税されることがある。

- 相続人の単独登記で換価分割を行うと贈与税が課税されることがある。

この記事では、換価分割を行う前に知っておきたいこれらの注意点について詳しくお伝えします。換価分割を考えている人はぜひ参考にしてください。

目次 [閉じる]

1.換価分割とは?現物分割・代償分割と比較して解説

被相続人(亡くなった人)の遺産は、遺族どうしで話し合って分け方を決めます。換価分割は、現物の遺産を売却して現金に換えてから分け合う方法です。

遺産の分け方には換価分割のほか、現物分割と代償分割があります。この章では、換価分割について他の遺産の分け方と比較して解説します。

1-1.遺産を現金に換える「換価分割」

換価分割は次のような場合に向いています。

- 遺産の大部分が不動産や株式など現物資産である

- 利用価値が低く誰も相続したがらない現物資産がある

- 相続税を納税するための資金がない

換価分割は、相続人同士で遺産を公平に分けられる点がメリットです。

遺産に不動産など分割が難しい現物資産が含まれていると、遺産を公平に分けることは難しくなります。不動産を共有名義にすることもできますが、将来売却するときや次の世代に相続するときに手続きや話し合いが面倒になるため、現実的ではありません。

現物資産を現金に換えることで遺産を公平に分けることができます。売却代金を相続税の納税に充てることもできます。

換価分割のデメリットは、現物資産が残らないところです。遺産となっている自宅を手放すと、被相続人と同居していた相続人は新たに住まいを探さなければなりません。

1-2.遺産をそのままの形で分割する「現物分割」

現物分割は次のような場合に向いています。

- 遺産の大部分が現金や預金である

- 遺産がたくさんあってそのままでも相続人同士で公平に分割できる

- 相続した自宅は手放したくない

遺産を現金に換えずにそのまま相続人同士で分け合う方法が「現物分割」です。

現物分割では、不動産や株式など現金以外の遺産でも売却する必要がないため、遺産分割の手続きは比較的簡単です。しかし、現物の資産はそれぞれ価値が異なるため、相続人同士で遺産を公平に分けられない場合もあります。

1-3.不足分を現金でやり取りする「代償分割」

代償分割は次のような場合に向いています。

- 相続した自宅を手放したくない

- 現物資産を相続した人がまとまった額の現金を持っている

現物分割をすると遺産が公平に分けられず、換価分割をすると自宅が残らないため、どちらの方法でも遺産分割ができない場合があります。このようなときは、特定の相続人が遺産を現物のまま相続して、かわりに他の相続人に現金または現物を与える「代償分割」という方法があります。

代償分割は、現物資産を売却しなくてもよいところがメリットです。被相続人の自宅に引き続き住んでいる相続人がいれば、換価分割ではなく代償分割をするとよいでしょう。

他の相続人に与える現金(代償金)は、自身がもともと持っていた現金を使います。そのため、現物資産を相続する人はまとまった額の現金を持っているか、生命保険に加入するなどして準備しておくことが前提になります。もともと持っていた現物資産を売却して代償金に充てることもできますが、そのときは売却益に対して所得税・住民税が課税されます。

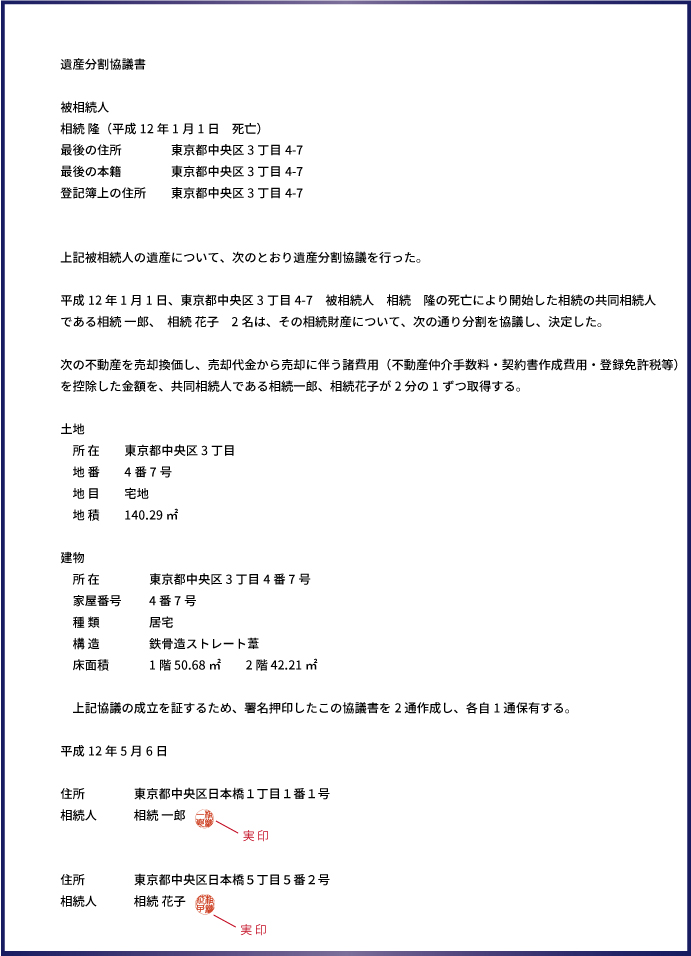

2.換価分割で遺産分割するときの遺産分割協議書の記載例

遺族同士で遺産の分け方が決まれば、遺産分割協議書を作成します。遺産分割協議書は不動産の相続登記の手続きで法務局に提出しますが、換価分割をする場合は遺産分割協議書にそのことを明記する必要があります。

下記の遺産分割協議書の記載例は、不動産を共同で相続したのちに換価分割する場合のものです。この例では「不動産を売却換価し、売却代金から売却に伴う諸費用を控除した金額を取得する」ことを記載しています。

相続人が多く、代表者1人の名義で相続登記をしてそのあとで換価分割する場合は「4.相続人の単独登記で換価分割を行うと贈与税が課税される!?」を参照してください。

遺産分割協議書の書き方については、次の記事を参考にしてください。

遺産分割協議書の書き方【決定版】ひな形をダウンロードして完全解説!

3.換価分割をした場合の譲渡所得

換価分割をすると相続税だけでなく所得税(住民税も含む)が課税されます。この章では、相続した現物資産を売却したときの譲渡所得の考え方についてお伝えします。

3-1.換価分割したときの譲渡所得

所得税には自宅を売却したときの特例があり、譲渡所得から3,000万円を控除することができます。自宅を売却したときの譲渡所得が3,000万円以下であれば、所得税は課税されません。

次の例で示すように、遺産を均等に分けても、相続した自宅に住んでいる相続人と別の場所に住んでいる相続人では譲渡所得は異なります。換価分割で公平に遺産を分けたつもりでも、所得税の税額が異なるため結果として公平にはならないことがあります。

【例】

被相続人Aさんの遺産は自宅の土地と建物だけでした。相続人は長男と次男の2人です。

兄弟で遺産を公平に分けるため、自宅を売却して換価分割することにしました。

- 自宅の売却価格は4,000万円、取得費と売却のための費用はあわせて2,000万円、譲渡所得は2,000万円ありました。

- 売却価格から諸費用を引いた金額を兄弟で半分ずつ分けます。

- 長男はAさんと同居していましたが、次男は別居していました。

- 長男と次男に相続税は課税されていません。

この例では、被相続人Aさんと同居していた長男と別居していた次男は、相続した遺産の額は同じでも譲渡所得と所得税の額が異なります。

・被相続人Aさんと同居していた長男の場合

売却した自宅に住んでいた長男は、譲渡所得から3,000万円を控除する特例が受けられます。

譲渡所得は2,000万円÷2-3,000万円<0となり、所得税は課税されません。

・被相続人Aさんと別居していた次男の場合

被相続人と別居していた次男は、自宅を売却した場合の特例が受けられません。

譲渡所得は2,000万円÷2=1,000万円となり、所得税が課税されます。

税率は20.315%(※)で、税額は203万1,500円となります。

(※)被相続人が自宅を取得してから相続をして売却した年の1月1日までの期間が5年を超えている場合の、所得税と住民税をあわせた税率です。5年以下の場合の税率は39.63%です。

なお、実際に3,000万円を控除する特例の適用を受ける場合には事前に適用可能かどうか、専門家である税理士に確認することをおすすめします。不動産の売却に関しては3,000万の控除以外にも様々な税金上での優遇が受けられる可能性があります。

3-2.相続税で所得税が軽減される

上記の例で相続税は考慮しませんでしたが、相続税を納めている場合は譲渡所得が軽減されます。

相続した現物資産を相続税の申告期限から3年以内に売却した場合、納付済みの相続税を現物資産の取得費に加算することができます。その結果譲渡所得が少なくなり、所得税が軽減されます。ただし、取得費に加算できるのは相続税のうち売却した現物資産にあたる部分に限られます。

相続税を譲渡所得から差し引くためには、所得税の確定申告のときに次の書類を添付します。

- 相続税の申告書の写し

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書【土地・建物用】)または株式等に係る譲渡所得等の金額の計算明細書など

相続財産を譲渡した場合の取得費の特例について詳しいことは、次の記事を参考にしてください。

4.相続人の単独登記で換価分割を行うと贈与税が課税される!?

相続人が多いなど共同で相続することが難しい場合は、手続きの便宜上、代表者1人の単独名義で相続登記を行い、そのあとで換価分割することがあります。

代表者から他の相続人に現金を分けるときに、贈与税が課税されるのではないかという心配がありますが、換価分割である限り贈与税は課税されません。

ただし、遺産分割協議書には「代表の相続人の名義で相続登記をしてそのあとで換価分割する」ことを明記しなければなりません。遺産分割協議書への記載が不十分で、代表者から他の相続人に現金を分ける行為が遺産相続とは無関係であると判断されれば、贈与税が課税されることになります。

相続人の単独登記で換価分割をする場合は、遺産分割協議書の作成を司法書士など法律の専門家に依頼する方がよいでしょう。

5.換価分割を失敗しないために

換価分割をするときは、遺産分割協議書にそのことを明記することが必要です。遺産分割協議書への記載が不十分であれば相続登記ができないほか、登記した名義人から他の相続人に現金を分けるときに贈与税が課税される場合もあります。

また、換価分割では遺産の売却益が所得税の課税対象になります。売却した自宅に住んでいたかどうかで税額が変わるため、公平に遺産を分け合うつもりが結果として公平にならなかったという事態も起こりえます。

換価分割をするときは、遺産分割協議書の書き方については司法書士など法律の専門家に、相続税や所得税については相続税に詳しい税理士に相談することをおすすめします。

【関連記事】

遺産分割の進め方

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓