【相続税の税率】相続税額早見表を使った計算の仕方を解説します

自分が相続した遺産には、どのくらいの税率で税金が課せられるのか、いったいいくらの相続税を支払うことになるのかとご心配されていませんか。

相続税の税率は10%から最大55%まで8段階に分かれています。

相続税の金額を計算するときに、この税率を単純に相続財産に乗じて計算すると誤った理解をしている方が多くいますので注意が必要です。

相続税の計算は複雑そうに感じますが、仕組みを理解すればご自身で計算することも可能です。

また、相続税には押えておくべき2種類の税率があります。特に贈与などの生前対策を考えている方は、節税の効果があるかどうかの判断となります。

この記事を最後まで読んで頂けると、あなたの相続する相続財産に何%の税率が適用され、いくらの相続税がかかってくるのかだけでなく、節税対策についての判断も分かります。

そもそも「相続税」とは?抑えるべきポイントは何かについて知りたい方は下記の記事も参考にされてみてください。

動画でも分かりやすく解説中です!

【相続税のキホン】基礎控除・計算方法・税率・非課税枠を徹底解説

目次 [閉じる]

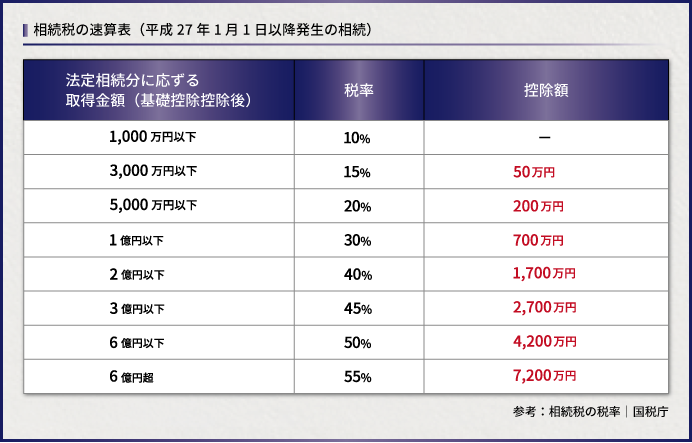

1.相続税の税率は10%から55%と8段階に分かれている

相続税の税率は8段階に分かれており、最低税率の10%から最大税率の55%と相続財産の金額に応じて決められています。

まずは、相続税の税率表(速算表)を見てみましょう。以下の1-1.の項に記載するものが相続税の税率の一覧となります。但し、この税率表の見方には注意点があります。500万円の相続財産を取得したから、税率は10%で相続税は50万円かかるといった単純なものではありません。この税率表の見方を詳しく解説していきます。

1-1.相続税額早見表で相続税額の概算を求めよう

【誤解の多い税率の考え方】

・相続財産が合計で7億円あるから、税率は55%だ。

・相続人Aは財産を5億円取得で税率は50%で、相続人Bは財産を7,000万円取得で税率は30%。

上記の2つの考え方は、いずれも“間違い”です。

相続税の税率を適用するためには、3つのステップを経る必要があります。では、その3つのステップについて計算例で説明をしていきます。

【ステップ1】亡くなった方の遺産を合計して遺産総額を求める

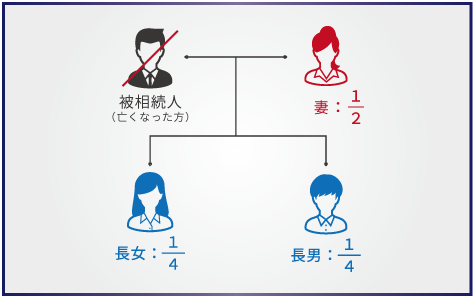

・被相続人は父で、相続人は母、長男、長女の3名

・遺産は不動産1億円、有価証券5,000万円、預金1億円

まず、被相続人の相続財産の総合計を求めます。

不動産1億円+有価証券5,000万円+預金1億円=2億5,000万円が遺産総額となります。

【ステップ2】遺産総額から基礎控除額を控除して課税価格を求める

基礎控除額は、

で計算します。

当該ケースでは、

となります。

よって課税価格(相続税がかかる価格)は、

となります。

参考:【相続税の基礎控除額】計算式・相続税申告の要否・注意点も解説

【ステップ3】課税価格を法定相続分で分割したと仮定し税率をあてはめる

最後に、ステップ2で求めた課税価格を“仮に法定相続分で分割した”と仮定して各相続人ごとの仮の課税価格を求めます。

・各相続人の法定相続分

妻の法定相続分 → 2分の1

長女の法定相続分 → 4分の1

長男の法定相続分 → 4分の1

・各相続人の“仮の”課税価格

妻の“仮の”課税価格:2億200万円×2分の1 = 1億100万円

長男の“仮の”課税価格:2億200万円×4分の1 = 5,050万円

長女の“仮の”課税価格:2億200万円×4分の1 = 5,050万円

この段階で、初めて、「相続税の税率表」を使い税率をあてはめます。

・各相続人の税率

妻の税率 → 40%

長男の税率 → 30%

長女の税率 → 30%

次に、各相続人ごとの“仮の相続税”を計算します。

・各相続人ごとの“仮の相続税”

妻の“仮の”相続税:1億100万円×40%-1,700万円=2,340万円

長男の“仮の”相続税:5,050万円×30%-700万円=815万円

長女の“仮の”相続税:6,250万円×30%-700万円=815万円

ここまでで、相続税の税率の適用方法については分かっていただけたかと思います。

ただ、せっかくここまできましたので、各人の相続税を計算するところまで解説させて頂きます。

【(参考)最後に】各人の相続税の合計を実際の相続割合に応じて配分する

まず、各相続人ごとの“仮の相続税”を合計し相続税総額を求めます。

次にこの合計額を実際の取得分に応じて、相続人ごとが負担することになります。

妻が1億円(40%)、長男が5,000万円(20%)、長女が1億円(40%)を相続した場合、

3,970万円×40%(実際の遺産取得割合)=1,588万円

となりますが、配偶者である妻の場合は「配偶者控除」の特例が適用可能となり、納税額はゼロ円となります。

3,970万円×20%(実際の遺産取得割合)=794万円

3,970万円×40%(実際の遺産取得割合)=1,588万円

参考:「相続税の配偶者控除の要件・手続き・必要資料の徹底ガイド」

参考:「相続税の計算方法を解説!【申告が必要か誰でも簡単に分かるソフト付き】」

2.正しい相続税対策をするためには2種類の税率を理解する必要がある

相続税の税率には、“限界税率”と“実効税率”という2つがあります。ちなみに、今までご説明してきた相続税額を求める場合に用いる、相続税額早見表の税率を “限界税率”と言います。

例えば、1-1の項目のステップ3で、長男の仮の相続税は以下のように計算をしました。

このときに使う税率の30%というのが“限界税率”です。

では、“実効税率”とは何でしょうか!?

実効税率とは、相続で取得した財産の金額に対して何%の税金を負担したかの割合を言います。

この事例では、実際に長男が相続する遺産額は5,000万円で、負担する相続税は794万円です。つまり、794万円÷5,000万円=15.55%となり、この15.55%が“実効税率”となります。

計算式で使用する税率は限界税率の30%ですが、実際に負担する税金で、遺産の何%が税金でとられるかという感覚値に近いのはこちらの実効税率の方かもしれません。

2-1.節税対策には“実効税率”を知ることが大事!

さらに、この実効税率は相続対策を行う際に、参考にする必要があります。

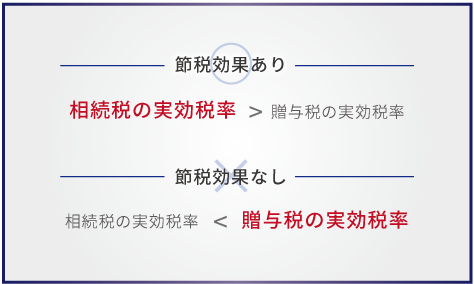

相続対策として、生前贈与はもっともポピュラーな対策ですが、この生前贈与をいくらするのかを検討する際に、贈与税と相続税の実効税率を比較します。

相続税の実効税率よりも低い税率であれば贈与税という税金を生前に支払ってでも多額の贈与を行った方が有利ということが言えるからです。

この相続税と贈与税の税率を比較する際に、“限界税率”を使ってしまうと、判断を誤ってしまいますので注意が必要です。

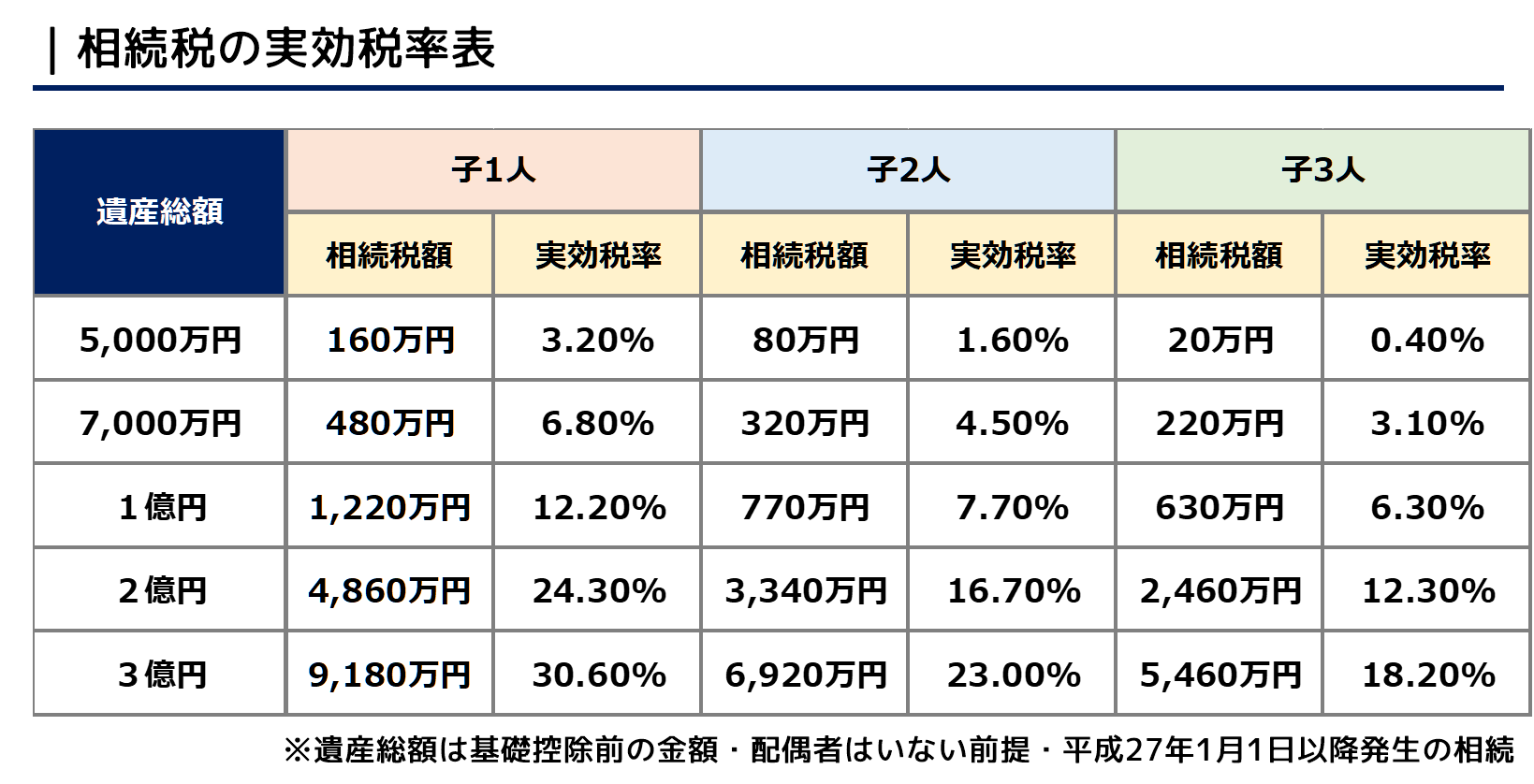

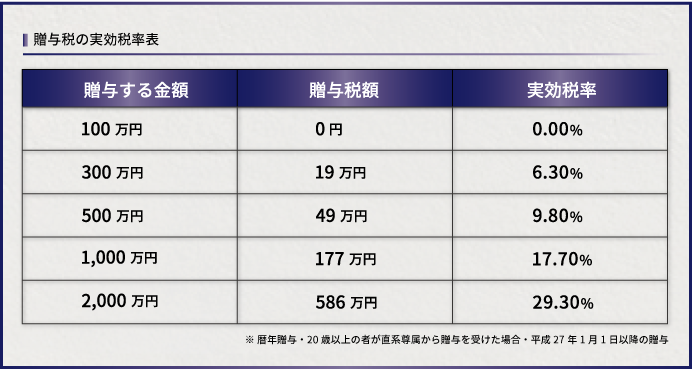

まずは下図をご覧ください。

例えば、相続人が子1人のご家族で遺産総額が現状で1億円あるとします。このまま何の対策も行わずに相続を迎えると、12.2%の相続税を支払って遺産を取得することになります。

ということは、12.2%以下の実効税率であれば生前に贈与税を支払ってでも生前贈与を行っておいた方が有利ということになります。

上記の実効税率表で見ると、例えば500万円の贈与を行っても実効税率は9.8%となっています。実際に簡単に計算してみましょう。

・相続により取得する財産1億円

・相続税額:1,220万円

・贈与によって生前に移転した財産:500万円

・贈与税額:49万円

・相続により取得する財産9,500万円

・相続税額:1,070万円

・贈与税+相続税:1,119万円

よって何の対策もしない場合と比較すると、1,220-1,119=101万円も節税ができていることがお分かり頂けると思います。

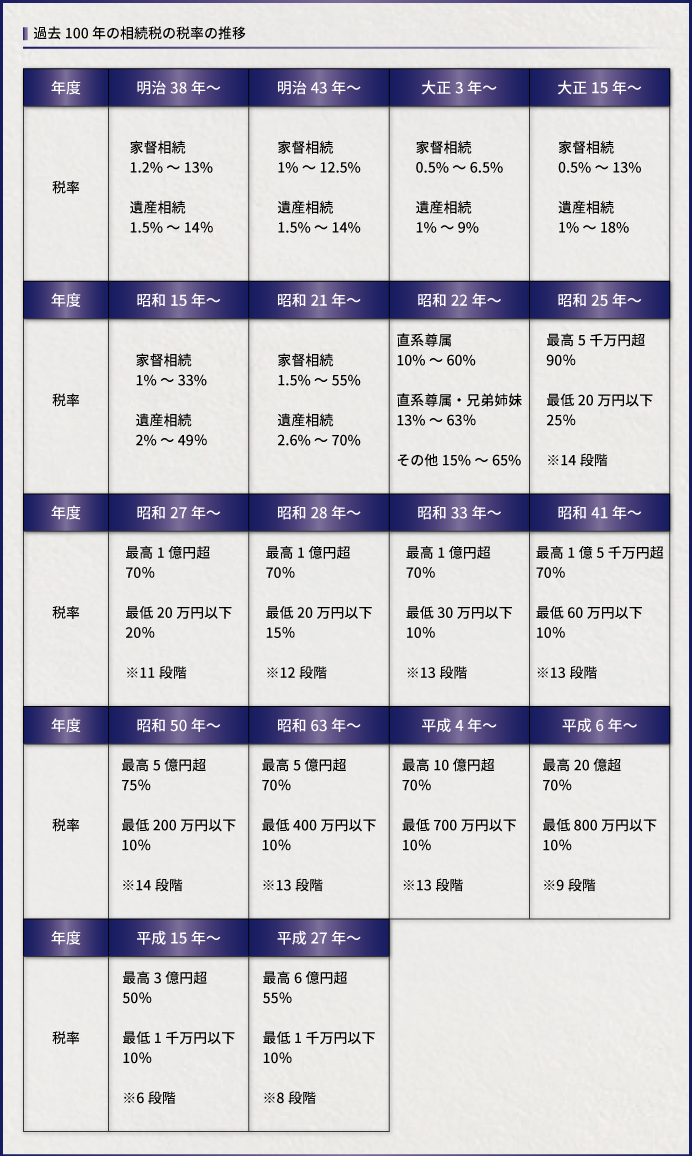

【コラム】過去100年の相続税の税率の推移

相続税は、明治38年に誕生しました。それ以来、時代とともに幾度となく改正がされており税率についても改正が繰り返されています。

以上の変遷を見ても分かるように、相続税の税率は間隔は違いますが、数年単位で頻繁に改正がされます。現状の最高税率は55%ですが、かつては90%の時代もありました。日本の現状を考えると、“お金持ちからトル”、“払える人からトル”という考えに従い、今後も相続税の税率はしばらくは上昇していくのではないでしょうか。

3.相続税に関するご相談は専門家に

相続税の税率と簡単な計算方法について解説してきました。ご自身のケースに当てはめて、まずは相続税を計算してみましょう。また、限界税率と実効税率の違いについても解説しましたが、この考えを正しく理解した上で相続対策を考えられることをお勧め致します。

また、申告手続きや対策を行う際には必ず税理士に相談したうえで行うように注意しましょう。

【関連記事】

相続税の対象になる人の割合は? 相続税の税率は? 相続税の疑問を税理士が解決

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓