相続後に所得税の申告をしなければならない人はこんな人

遺産を相続したときに、所得税が課税されるのではないかと心配される人がいます。これは、遺産相続を給料や事業収入と同じような所得ととらえてしまうことから生まれる誤解です。

遺産相続では所得税ではなく相続税が課税されます。相続税は所得税とは異なるルールで課税され、遺産が一定額より少なければ課税されない点が特徴です。

ただし、相続をめぐっては所得税の申告をしなければならない場合もあります。この記事では、相続でどのような場合に所得税を申告する必要があるのか、また、所得税の申告はいつまでにどのように行えばよいかについてお伝えします。

1.所得税は故人の収入にかかる税金・相続税は故人の資産にかかる税金

遺産を相続したときは所得税ではなく相続税が課税されます。相続人は遺産を受け取ったのだから所得税がかかるのではないかという誤解がありますが、遺産を相続した場合に所得税がかかることはありません。

所得税は故人の収入にかかる税金、相続税は故人の資産にかかる税金と理解しておくとよいでしょう。

1-1.所得税は故人の収入にかかる税金

所得税は毎年1月1日から12月31日までの所得について翌年に申告・納税するものですが、故人はその年の所得税を申告することができません。そこで、故人が申告・納税するべきだった所得税を、相続人が代わりに申告・納税することになります。これを所得税の準確定申告といいます。

準確定申告は相続した財産ではなく、故人の収入について申告するものです。

遺産から収入を得た場合

相続した遺産を売却したときや、相続した不動産を賃貸に出して収入を得たときは、相続人に所得税が課税されます。このような場合の所得税の確定申告については、次の記事を参考にしてください。

死亡保険金を受け取った場合

相続人が故人に対してかけていた保険から死亡保険金を受け取った場合も、相続人に所得税が課税されます。

死亡保険金については、被保険者と契約者(保険料負担者)と保険金受取人の関係によって課税される税金が異なります。死亡保険金に対する税金のルールは、次の表を参照してください。

1-2.相続税は故人の資産にかかる税金

相続税は故人から遺産を相続した人に対して課税されるものです。ただし、遺産を相続した人のすべてに課税されるわけではなく、遺産総額が一定の範囲内であれば課税されません。

相続税が課税されない遺産の額の範囲を基礎控除額といい、「3,000万円+600万円×法定相続人の数」で計算します。法定相続人が3人であれば、基礎控除額は3,000万円+600万円×3人=4,800万円となり、遺産総額が4,800万円以下であれば相続税はかかりません。

法定相続人の数と基礎控除額

2.相続後に所得税の申告をしなければならないケース

相続後に故人に代わって所得税を申告(準確定申告)しなければならないのは、故人が次のいずれかにあてはまる場合です。

- 個人事業主であった

- 賃貸アパートや貸駐車場を経営していた

- 会社の役員または従業員で年収が2,000万円以上あった

- 亡くなった年に株式や不動産などを売却した

- 亡くなった年に高額の医療費を支払っていて医療費控除で所得税の還付が見込まれる

故人が生前に継続的に所得税を申告していた場合は、自宅に申告書の控えが残っているか、税務署からの郵便物が残っているかもしれません。遺品にこれらのものがないか確認することをおすすめします。

故人が年金受給者で、年金が400万円以下かつ年金以外の所得が20万円を超えない場合は、準確定申告の必要はありません。ただし、準確定申告をすることで、源泉徴収されていた税金が還付される場合もあります。

3.相続後の所得税の準確定申告手続き

3-1.準確定申告の期限は4か月

準確定申告の期限は、故人が亡くなった日の翌日から4か月以内です。提出先は、故人の住所を管轄する税務署です。

故人が1月1日から3月15日までに亡くなり、前年の確定申告を済ませていない場合は、亡くなった日の翌日から4か月以内に、亡くなった年と前年の2回分の申告をしなければなりません。

申告書の内容は通常の所得税の確定申告とほぼ同じですが、計算資料を探し出して税金を計算するには手間がかかります。期限までは4か月しかないので、一日でも早く対処することが大切です。

3-2.誰が税務署に申告するのか?

準確定申告は相続人が税務署に申告します。相続人が複数いる場合は、原則として連名で提出します。相続人が個別に提出することもできますが、そのときは、申告した内容を他の相続人に通知することになっています。

3-3.準確定申告で所得控除を適用するときの注意点

準確定申告では、通常の所得税の確定申告と同様にさまざまな所得控除が適用できます。ただし、次の点に注意が必要です。

- 医療費控除

対象となるのは、死亡した日までに故人が支払った医療費です。死亡後に相続人が支払ったものは含まれません。 - 社会保険料・生命保険料・地震保険料控除等

対象となるのは、死亡した日までに故人が支払った保険料です。 - 配偶者控除・扶養控除等

適用ができるかどうかの判定は、死亡した日の現況で行います。

3-4.準確定申告をしなかった場合の罰則

準確定申告をしなかった場合は、無申告加算税と延滞税が課されます。無申告加算税は期限までに申告・納税しなかったことに対するペナルティーで、延滞税は納税が遅れたことに対する利子のようなものです。なお、課税を免れるために証拠書類を偽装したなど特に悪質な場合は、無申告加算税に代えて重加算税(税率40%)が課されます。

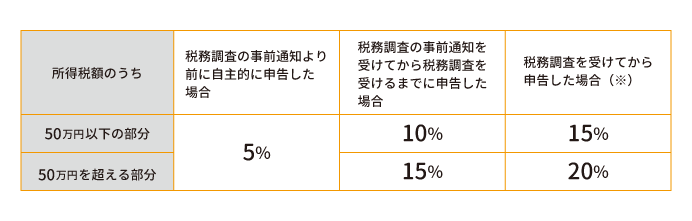

所得税額に対する無申告加算税の税率(平成28年分以降)

(※)過去5年以内に所得税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算されます。

(※)過去5年以内に所得税で無申告加算税または重加算税を課されたことがある場合は税率が10%加算されます。

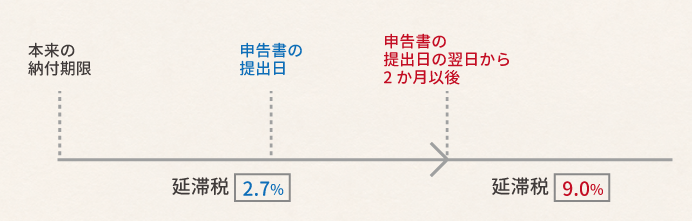

所得税額に対する延滞税の税率

- 申告書の提出日の翌日から2か月以内の期間:年2.7%(※)

- 申告書の提出日の翌日から2か月を超える期間:年9.0%(※)

(※)税率は平成29年1月1日から12月31日までの期間のものです。これ以外の期間の税率は国税庁ホームページで確認してください。

税額は本来の納付期限の翌日から所得税を納付した日までの日数に応じて計算されます。

参考)国税庁 タックスアンサー No.9205 延滞税について

4.まとめ

ここまで、相続後に所得税の申告をしなければならない場合についてお伝えしました。故人に給与や年金以外の所得があった場合は、亡くなった年の所得について相続人が準確定申告をしなければなりません。

これとは別に、遺産から収入を得た場合や、死亡保険金を受け取った場合(相続人が故人に保険をかけていた場合)には、相続人自身の所得として所得税の申告が必要になります。

基本的に相続で所得税が課税されることはありませんが、以上のような場合には所得税の申告が必要になります。相続があって所得税の申告が必要になるかどうか判断できない場合は、相続に詳しい税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓