農地を相続するときに気をつけるべき4つのこと

タグ: 農地

農地を相続するときは、宅地とは異なる手続きが必要です。相続人に農業を引き継ぐ意思がなく農地を売却する場合も、宅地のように簡単にはできません。農地は食料の供給源として貴重なものであり、簡単に用途変更や売却ができないようになっています。

また、農地は面積が広いため相続税対策も必要です。相続人が農業を続けることを前提に相続税を事実上免除する制度の活用も考えたいものです。

この記事では、農地を相続するときに気をつけたい4つのポイントについてお伝えします。農地をお持ちの人や農地を相続する見込みのある人はぜひ参考にしてください。

目次 [閉じる]

1.農地の相続は農業委員会へ届け出る

土地を相続した場合は法務局で相続登記を行いますが、農地を相続した場合は相続登記のほかに農業委員会への届け出が必要です。届け出に必要なものは次のとおりです。

- 農地の相続等の届出書

- 相続登記済みの登記事項証明書など相続したことを確認できる書面

農業委員会への届け出は相続を知ったときからおおむね10か月以内に行うこととされています。届け出をしなかった場合や虚偽の届け出をした場合は、10万円以下の過料が科されることがあります。

以前は、農地を相続したときに農業委員会に届け出る必要はありませんでしたが、耕作放棄地や所有者不明の土地が増えるという問題がありました。そこで平成21年に農地法が改正され、相続時の農業委員会への届け出が義務づけられました。農業委員会は相続による所有権の動きを把握して、農地の有効利用を図ります。

相続人が遠方に住んでいるなど農地を管理できない場合には、農業委員会で農地管理に関する相談や、農地の借り手探しなどの支援が受けられます。

2.農地にかかる相続税と相続税の納税猶予

農地を相続したときは、宅地と同様に相続税が課税されます。農地は宅地に比べて1㎡当たりの評価額は低いものの、面積が広いため相続税が高くなることがあります。

2-1.農地の相続税評価

農地にかかる相続税は農地の相続税評価額をもとに計算します。農地の相続税評価は、転用が制限されているなどの事情を考慮して、次のように宅地とは異なる方法で行います。

- 純農地・中間農地:倍率方式

- 市街地周辺農地:市街地農地であるとして評価した金額の80%

- 市街地農地:宅地比準方式または倍率方式

倍率方式は、農地の固定資産税評価額に地域ごとに定められた倍率をかけて評価する方法です。宅地比準方式は、宅地であると仮定して評価した金額から、農地を宅地に転用する場合の造成費を差し引いて評価する方法です。1㎡あたりの造成費は地域ごとに定められた数値を使用します。

なお、農地を含めた遺産の合計額が基礎控除額を下回る場合は、相続税は課税されません。基礎控除額は、3,000万円+600万円×法定相続人の数で求められる金額です。

2-2.農地の相続税の納税猶予の特例

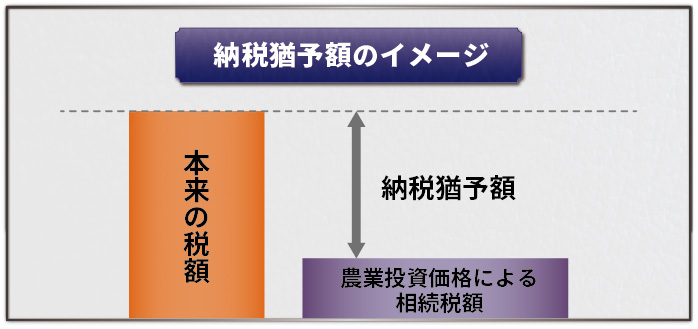

相続税の納税のために農地を処分すれば、農産物を生み出す農地が減少してしまいます。農業の継続を支援し農地の有効活用を図るため、相続税の納税猶予の特例が定められています。

この特例では、相続人が農業を続けることを前提に、一定額(農業投資価格に基づいて計算した相続税額)以外の部分について相続税の納税を猶予・免除しています。制度上は納税の猶予ですが、農業を継続しているとそのまま免除されることがほとんどです。

相続税の納税猶予の特例の適用要件

相続税の納税猶予の特例が適用できる要件は細かく定められていますが、おおむね次のとおりです。

- 被相続人が農業を営んでいた

- 相続税の申告期限までに相続人が農業を引き継ぎその後も継続する

- 相続税の申告期限までに遺産分割されている

特例が適用できない農地

次の場合は相続税の納税猶予の特例が適用できません。

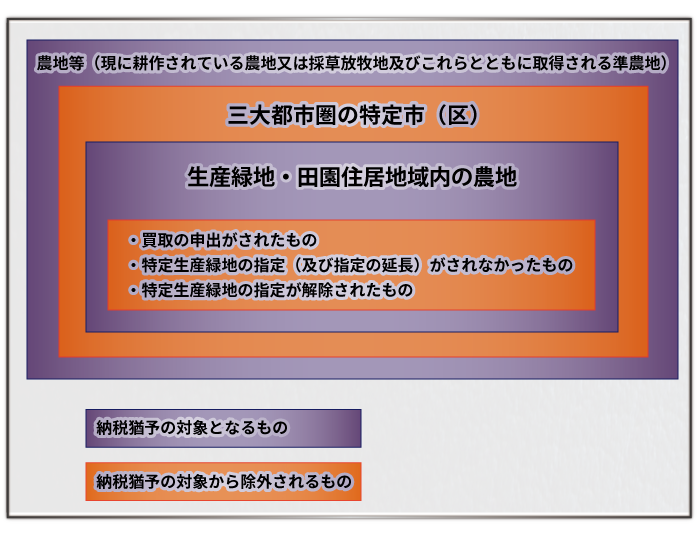

- 農地が三大都市圏(首都圏、近畿圏、中部圏)の特定市(区)の市街化区域内にあって生産緑地地区内又は田園住居地域内でない場合。また、生産緑地地区内であっても、「買取の申出がされたもの」、「特定生産緑地の指定(及び指定の延長)がされなかったもの」、「特定生産緑地の指定が解除されたもの」については、適用できません。

- 農地が相続時精算課税制度(※)を適用して贈与された場合。

※相続時精算課税制度について、詳しくは「相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!」をご参照下さい。

その他特例を適用するときの注意点

その他、相続税の納税猶予の特例を適用するときの注意点には次のようなものがあります。

- 相続税を申告するときに、納税猶予額と利子税に見合った担保の提供が必要。

- 3年ごとに継続届出書の提出が必要。

- 相続人が死亡したとき、相続人が後継者に農地を一括贈与したとき、相続人が20年間農業を継続したとき(三大都市圏特定市以外の市街化区域内の農地(生産緑地を除く))は、猶予された納税が免除される。

- 農地を譲渡したり農業をやめたりしたときは、猶予された税額と利子税を納めなければならない(ただし、一定の貸付をした場合はそのまま納税猶予が継続されることがあります)。

3.農地を売却するときの手続き

相続人の全員が農業を引き継ぐ意思がない場合、農地を売却したいとお考えではないでしょうか。しかし、農地は食料の生産に欠かせないものであり、農地の売却は農地法で制限されています。

農地の売却は、農地のまま農家に売却するか、農地以外に用途変更して売却するかの2つの方法が認められています。

3-1.農地のまま農家に売却

農地のまま売却する場合は農業委員会の許可(農地法第3条許可)が必要です。このとき、土地の買主は農家であるかこれから農業に参入しようとしていることが必要で、買主が農業経営に関する一定の要件を満たさない場合は許可されません。

3-2.農地以外に用途変更して売却

宅地など農地以外に用途変更して売却するときは農業委員会の許可(農地法第5条許可)が必要です。このとき「立地基準」と「一般基準」に基づいて可否が判断されます。

立地基準

- 農用地区域内農地(農業振興地域内の農用地):原則不許可

- 甲種農地(市街化調整区域内で特に良好な営農条件を備えた農地):原則不許可

- 第1種農地(良好な営農条件を備えた農地):原則不許可

- 第2種農地(市街化が見込まれる農地または小規模な農地):周辺の土地で目的が達成できる場合は不許可

- 第3種農地(市街地の区域内にある農地):原則許可

一般基準の概要

- 目的どおり確実に土地が使用されると認められること。

- 周辺農地の営農条件に影響を与えるおそれがないこと。

農業委員会の許可を得て用途が変更できたとしても、農地を他の用途で使用するためには造成費がかかります。宅地に転用するのであれば、そこに家を建てて生活するときの利便性を考慮する必要があります。生活するのに不便な立地であれば、買い手がつかないか、安い価格で売却する可能性を考えておかなければなりません。

☑ 【査定無料!】農地の売却・有効活用をお考えの方はこちら>>

4.農地を相続放棄するには?

相続人の全員が農業を引き継ぐ意思がない場合は、相続人全員で相続を放棄することも一つの方法です。相続放棄をする場合は、被相続人の死亡から3か月以内に家庭裁判所に申し立てます。

ただし、相続放棄をすると農地以外の遺産も受け取ることができません。さらに、相続人全員で相続を放棄しても、相続財産清算人に引き渡すまでは引き続き農地の管理義務を負う場合があります。

相続人の全員が相続を放棄すれば、被相続人の遺産は「相続人のいない財産」となります。相続人のいない財産は最終的に国庫に収められますが、手続きには1年以上の期間がかかり、その間相続財産清算人に報酬を支払う必要があります。

5.農地の相続に関するお困りごとは専門家へ

ここまで、農地を相続するときの注意点についてお伝えしました。

農地は食料供給の源となる貴重なもので、農地はできるだけ農地のままで使うように制度が考えられています。相続人に農業を引き継ぐ意思がない場合は、農地の売却といった方法が考えられます。しかし、売却には農業委員会の許可が必要であるため、農地の売却に詳しい専門家にサポートを依頼しましょう。

☑ 【査定無料!】農地の売却・有効活用をお考えの方はこちら>>

相続税申告が必要で農地の納税猶予を使いたいとお考えの場合は、様々な手続きが必要となります。相続税申告は税理士の専門分野なので、農地相続に詳しい税理士に相談すると良いでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓