「特定同族会社事業用宅地等の特例」パーフェクトガイド

タグ: 小規模宅地等の特例

特定同族会社事業用宅地等の特例は名称だけを聞くと難しそうですが、内容をしっかり理解できれば、初心者の人でも適用の可否を判断できます。

この記事では特定同族会社事業用宅地等の特例について解説していきますので、ぜひ参考にしてみてください。

1.「特定同族会社事業用宅地等の特例」とは?

1-1.自ら経営する会社に土地を貸していた場合に適用できる

「特定同族会社事業用宅地等の特例」とは、「小規模宅地等の特例」という相続税を減税する特例の一つです。亡くなった人が個人で所有していた土地を自ら経営する会社(同族会社)に貸し出していた場合に適用できます。

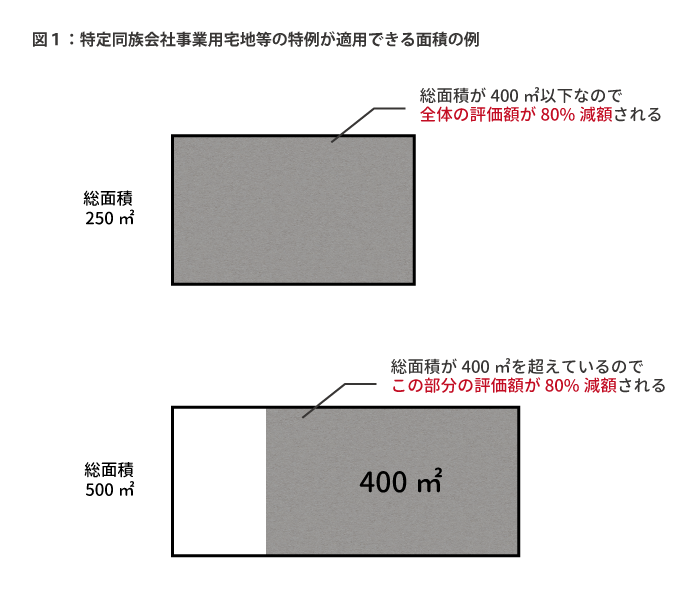

会社の事業に使っていた土地のうち400㎡までの部分の評価額が80%減額できるため、相続税が節税できます。評価額が減額できるのは土地だけで、建物や構築物の評価額は減額できません。

同族会社に貸し出している土地は、多くの場合その賃貸料が相続人の生活を支えています。これらの土地に高額の相続税が課税されると、納税のために資産を売却することも考えられ、相続人の今後の生活が立ち行かなくなる恐れがあります。このような懸念から、税負担を低く抑えるための特例が設けられています。

1-2.特定同族会社事業用宅地等の特例を使うための要件

特定同族会社事業用宅地等の特例は土地の評価額を大幅に減額できますが、この特例を使うためにはさまざまな要件を満たす必要があります。

土地に関する要件

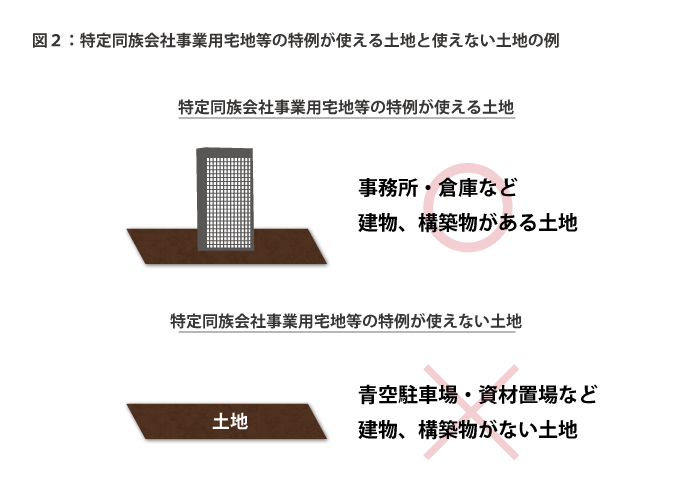

特定同族会社事業用宅地等の特例を使うためには、土地に建物や構築物があることが必要です。アスファルト舗装や砂利敷などをしていない青空駐車場や資材置場では特例は使えません。

相続人に関する要件

土地を相続した人は、次の要件をすべて満たす必要があります。

- 相続税の申告期限において、土地を貸している会社の役員であること

- 相続税の申告期限において、相続した土地を保有していること

会社の役員でない場合は「貸付事業用宅地等」の特例の対象になり、特例が適用できる面積と評価額の減額割合が小さくなります(200㎡までの部分が50%減額)。

手続き上の要件

亡くなった日の翌日から10か月以内に税務署に申告書を提出することも要件の一つです。この特例を使ったことで税額が0になったとしても、申告書は提出しなければなりません。

1-3.特定同族会社事業用宅地等の特例を使うために提出が必要な書類

特定同族会社事業用宅地等の特例を適用するには、申告書を提出する必要がありますが、あわせて次の書類が必要になります。

- 特定同族会社事業用宅地等の特例を適用するために必要な書類

- 会社の定款の写し

- 会社の株主名簿

- 相続税の申告に必要な一般的な書類

- 亡くなった人の全ての相続人がわかる戸籍謄本(相続開始から10日経った日以後に発行されたもの)

- 遺言書の写しまたは遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書がある場合)

- マイナンバーに関する書類

- マイナンバーを確認できる書類(マイナンバーカードの裏面の写し、マイナンバー通知カードの写し、マイナンバーが記載されている住民票の写しなど)

- 身元確認書類(マイナンバーカードの表面の写し、運転免許証の写し、パスポートの写し、健康保険の保険証の写しなど)

2.特定同族会社事業用宅地等の特例についてのQ&A

特定同族会社事業用宅地等の特例を適用するときの注意点について、Q&A形式でご紹介します。

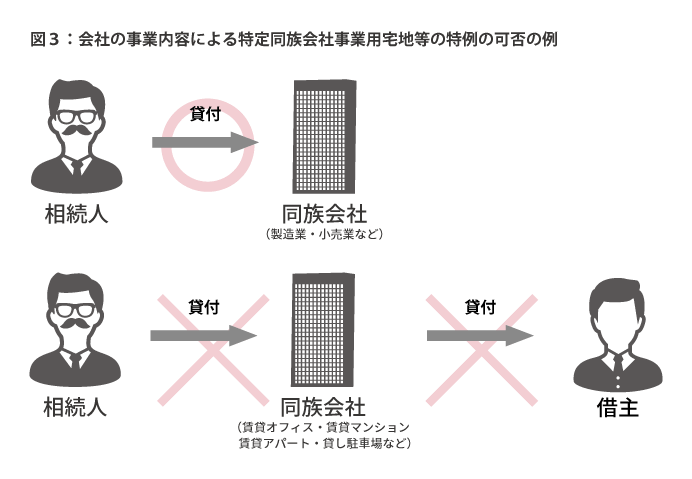

2-1.会社の事業が不動産賃貸業であっても適用できますか?

会社の事業が不動産賃貸業であれば、特定同族会社事業用宅地等の特例は適用できません。「貸付事業用宅地等の特例」の対象となり、200㎡までの部分の土地の評価額が50%減額できます。

不動産賃貸業には、賃貸住宅、賃貸事務所だけでなく、貸駐車場・駐輪場も含まれます。

2-2.建物を無償で会社に貸していた場合にも適用できますか?

建物を無償で会社に貸していた場合は、特定同族会社事業用宅地等の特例は適用できません。

この特例の趣旨は、生活を支えている土地に対する相続税を軽減して相続人の生活を保障することにあります。会社に無償で貸していたのであれば、その土地は相続人の生活を支えているとはいえないため、特例の対象にはなりません。

2-3.相場よりも低い地代で会社に貸していた場合にも適用できますか?

相場よりも低い地代で会社に貸していた場合も、特定同族会社事業用宅地等の特例は適用できません。適用できない理由は、無償で会社に貸していた場合と同じです。

2-4.特定同族会社の定義についてもう少し詳しく教えてください。

特定同族会社とは、被相続人が亡くなる直前の時点で被相続人とその親族等の持株割合の合計が50%を超える会社をさします。被相続人と親族等で経営の実権を握っていた会社と考えることができます。

親族等には次にあげる人も含まれます。

- 法律上の婚姻関係にはないが事実上婚姻関係と同様の事情にある人

- 被相続人の使用人など被相続人から金銭などを受けて生計を維持している人

- 上記1.と2.に掲げる人の親族で同一生計にある人

- 被相続人やその親族、上記1.~3.に掲げる人で過半数を出資する法人

- 被相続人と上記4.の法人で過半数を出資する法人

3.同族会社や家業が関わる相続税申告は専門の税理士に任せましょう

ここまで、亡くなった人が同族会社に土地を貸していた場合に相続税の減税ができる特定同族会社事業用宅地等の特例についてご紹介してきました。冒頭で書いた通り、この特例を受けられるかどうかの判定自体は、この記事をお読みいただければご自身でも判断できるかと思います。

しかし、特定同族会社事業用宅地等の特例を受けるような相続税申告は、税理士にお任せすることを強くオススメします。特定同族会社事業用宅地等の特例を受けるような相続においては、土地だけではなく非上場株式の相続税評価や、誰が何を相続するかといった、所謂「事業承継」の問題が大きく関わってくるためです。

相続税専門の税理士法人チェスターには、同族会社における相続や事業承継をサポートする専門部署があり、非上場株式の評価や相続税対策を得意とするスタッフが在籍しています。

非上場株式がある相続税申告はもちろん、同族会社や家業の承継や相続のコンサルティングも承っておりますので、お気軽にご相談ください。

>>相続税専門の税理士による相続税申告プランについて知りたい

>>事業承継専門の税理士によるサポートサービスについて知りたい

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓