相続税額の2割加算とは?対象者や計算方法を確認しよう

同じ遺産相続でも、相続する人によっては相続税が2割加算されて1.2倍になることがあります。これは一般に、「相続税額の2割加算」と呼ばれており、相続税法においてその対象者や計算方法が規定されています。

遺産を誰が相続するのかによって相続税額が変わるので、相続人にその対象となる人がいる場合は、生前に相続対策を考える際や相続開始後に相続税を計算する際に、十分な注意が必要です。

この記事では、相続税額の2割加算が行われる理由や対象者、計算方法、申告書の書き方について解説します。

この記事の目次 [非表示]

1.相続税額の2割加算とは?

相続税額の2割加算とは、相続などによって、財産を受け取った人が、

①被相続人(亡くなった人)の一親等の血族

②代襲相続人となった直系卑属(孫、ひ孫など)

③被相続人の配偶者

“以外”の人である場合に、相続税額に2割が加えられて計算されるという仕組みです。(対象者について、後でくわしく解説します)。

この仕組みは、相続税法第18条に規定されています。

相続税法 第十八条 相続又は遺贈により財産を取得した者が当該相続又は遺贈に係る被相続人の一親等の血族(当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失ったため、代襲して相続人となった当該被相続人の直系卑属を含む。)及び配偶者以外の者である場合においては、その者に係る相続税額は、前条の規定にかかわらず、同条の規定により算出した金額にその百分の二十に相当する金額を加算した金額とする。 2 前項の一親等の血族には、同項の被相続人の直系卑属が当該被相続人の養子となっている場合を含まないものとする。ただし、当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失ったため、代襲して相続人となっている場合は、この限りでない。

1-1.どうして2割加算の仕組みが設けられているのか?

相続人の立場が違うだけで税額が2割も加算されると聞くと、不公平だと感じられるかもしれません。しかし、これは、以下のような観点から、むしろ課税の公平性を保つために設けられている措置なのです。

①相続財産を受け取ることの必然性に差があるため

②孫を養子として相続させることにより課税が1回減るため

1-1-1.相続財産を取得することの必然性に差があるため

一親等の相続人となる人(2割加算の対象外)にとっては、相続財産は生計の資本(生活費にあてるお金)に近い性質のものとして捉えられているケースが多いでしょう。

たとえば、専業主婦である配偶者や学生である子などが相続人の場合、相続財産がなければ、生活に困ってしまうということです。この人たちが、生活資金として相続財産を受け取ることには、必然性があります。

一方、2割加算の対象となる人、たとえば被相続人の兄弟姉妹(二親等)や、姪・甥(三親等)などは、もともと被相続人の財産を生計の資本として「あて」にしていないことが普通です。相続財産がもらえなくても、別に生活困ることはないということです。

その人たちが相続財産を受け取れるのは「たまたま」他に一親等の相続人などがいなかったためなどで、偶然性が高いものです。

そうであるなら、前者の立場の人よりも、後者の立場の人に多めの税金を負担してもらってもおかしくないだろう、という考え方です。

1-1-2.孫を養子として相続させると課税される機会が1回減るため

通常は、まず親から子への相続があり、次にその子から孫への相続があります。この場合、2回の相続なので、相続税の課税機会も2回あります。

しかし、孫を養子にして相続した場合は、1回の相続で親→孫へと直接財産を渡すことができます。すると、相続税の課税回数が1回減ることになります。そうすると、養子縁組をするだけで納税額を減らすことができるので、課税の公平性を保つために孫養子も2割加算されることになっています。

1-2.死亡保険金(生命保険金)などの「みなし相続財産」も2割加算の対象になる

相続税の課税対象なる財産には、「本来の相続財産」と「みなし相続財産」とがあります。

まず、もともと被相続人が所有していた貯金や土地などの財産を、相続や遺贈により相続人が取得するものは「本来の相続財産」と呼ばれます。通常、相続財産と聞いてイメージされるのはこちらでしょう。

一方、本来の相続財産以外で、相続税の課税対象となるのが「みなし相続財産」と呼ばれるものです。

これは、もともと被相続人が所有していた財産ではなく、相続人の固有の財産なのですが、その性質上、相続財産とみなされて、相続税の課税対象とされる財産です。

みなし相続財産の代表が、相続人が受け取った被相続人の死亡保険金(生命保険金)です。被相続人が契約者(保険料の支払者)で、被保険者(保険の対象)となっていた保険契約において、その被相続人が死亡後に支払われた死亡保険金は、みなし相続財産として相続税の課税対象になります。

生命保険金などのみなし相続財産も、本来の相続財産と同様に、一定の立場の人が受け取った場合は、相続税額の2割加算の対象となります。

なお、被相続人の死亡した際に、その人が勤めていた会社などから遺族に対して支給される「死亡退職金」もみなし相続財産になるので、注意してください。

参考:相続税の対象になる財産はどのようなもので課税対象者の割合はどれぐらい?

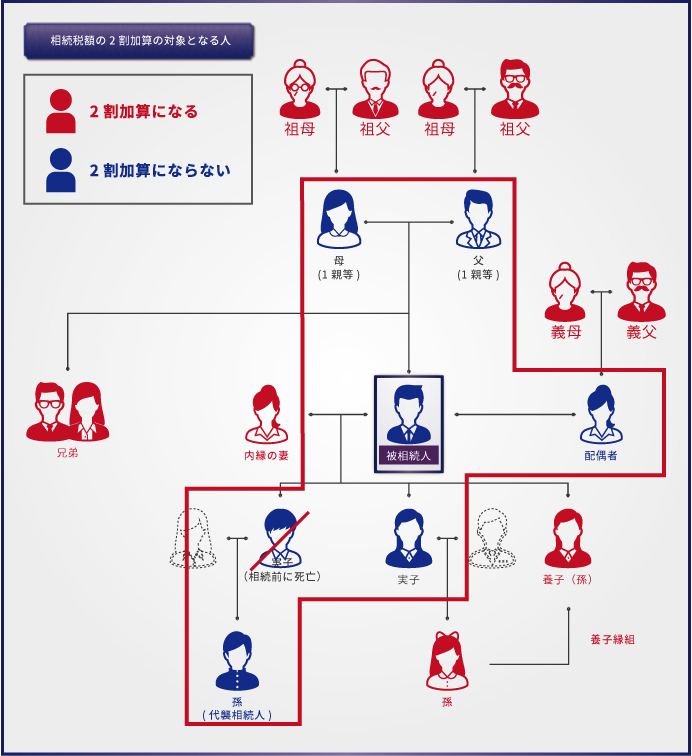

2.相続税が2割加算される人とされない人

相続税額の2割加算の対象者について、「1.相続税額の2割加算とは?」の項目でも簡単に触れましたが、より詳しく解説します。概要は下記の図の通りです。

まず、どんな人が2割加算の対象に「ならない」のかを確認します。

下記の①~③は対象にならない人です。それ以外の人は、原則として2割加算の対象になります。

ただし、少しまぎらわしいケースについてもあるので、それは別途説明します。

なお、下記の関係性については、すべて被相続人から見た関係になっている点を意識してください。

2-1.2割加算の対象にならない人①一親等の血族

配偶者とは、法的な婚姻関係にある人を指します。いわゆる内縁関係の妻は含まれません。また、離婚をした前妻に遺贈をした場合も、やはりここには含まれません。

2-3.2割加算の対象にならない人③代襲相続人となる直系卑属(孫、ひ孫など)

「代襲相続」とは、相続人になるべき人(これを「推定相続人」と呼びます)が、相続発生前に死亡してしまっているとき、その推定相続人に直系卑属がいれば、その直系卑属の人が相続人になることです。「直系卑属」とは、子や孫などの、本人よりも後の世代のことです。

たとえば、被相続人に「子」がいたけれども、その子が相続発生前に死亡していたとき、孫(死亡した子の子)がいれば、孫が代襲相続人になります。また、子も孫も死亡していたときに、ひ孫がいれば、ひ孫が代襲相続人になります。

これらの「代襲相続人となった直系卑属」は、2割加算の対象にはなりません。

参考:代襲相続とは?死亡した相続人の代わりに相続できる人について解説

2-3.2割加算の対象になるかならないか:子や孫のまぎらわしいケース

上記①~③以外の人、たとえば「祖父母」「兄弟姉妹」「甥・姪」「代襲相続人以外の孫」などが相続や遺贈で相続財産を取得した場合は、すべて2割加算の対象となります。 ただし、子や孫については、まぎらわしいケースもあります。

2-3-1.養子は2割加算の対象にならない

養子は民法上、一親等の血族になるため、2割加算の対象にはなりません。

たとえば、被相続人の結婚相手の連れ子は、そのままでは2割加算の対象となります。しかし、連れ子を養子にした場合は、2割加算の対象となりません。

また、甥や姪も本来2割加算の対象者ですが、やはり養子にすれば2割加算の対象となりません。

参考:養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説

2-3-2.孫養子は2割加算の対象になる

上記の養子の例外が、直系卑属(孫、ひ孫など)を養子とする「孫養子」の場合です。

孫、ひ孫などの直系卑属を養子にした場合は、例外的に2割加算の対象となります。この理由は前述の通りで、孫を養子にすることで、相続を「一回飛ばし」にでき、相続税の課税回数が減ることを考慮して、課税の公平性を保つために2割加算がおこなわれます。

2-3-3.例外のさらに例外:孫養子でかつ代襲相続人の場合は2割加算の対象にならない

ただし、上記はあくまで、相続人である子が相続時に存命している場合の話です。

相続人である子が相続時に死亡している場合は、「2-3.2割加算の対象にならない人③代襲相続人となる直系卑属」で述べたとおり、その孫は代襲相続人となります。

その際、孫が孫養子にもなっているとすれば、その孫は「代襲相続人の立場」と「孫養子の立場」をあわせ持つことになり、複雑になります。結論としては、代襲相続人の立場により、2割加算の対象とはなりません。例外のさらに例外ケースでしょう。

以下、孫(直系卑属)の場合について、まとめます。

孫の立場 | 2割加算 |

通常(遺贈による取得) | 加算される |

代襲相続人になっている | 加算されない |

孫養子になっている | 加算される |

孫養子でかつ代襲相続人になっている | 加算されない |

2-4.相続放棄をした人が、みなし相続財産を取得した場合

相続人が相続放棄をした場合、最初から相続人ではなかったものとして扱われ、本来の相続財産は相続しません。ただし、相続放棄をした場合でも、たとえば死亡保険金や死亡退職金などのみなし相続財産を受け取る場合はあります。

この場合、その相続放棄をした人が、一親等の血族や配偶者であれば、2割加算の対象にはなりません。

ただし、代襲相続によって相続人になった孫が相続放棄をした場合、その孫が受け取った生命保険金などは、2割加算の対象になります。これは、代襲相続人の孫が2割加算の対象外になるためには、その孫が相続人であることが要件になっているからです。相続放棄をすれば最初から相続人ではないものとして扱われるため、2割加算が適用されることになります。

3.相続税額の2割加算の計算方法

相続税額の2割加算が、具体的にどのように計算されるのかを確認しましょう。

相続税額の2割加算が行われる場合、その加算は、「各相続人の税額控除前の相続税額」に1.2を掛けることにより計算されます。

しかし、そういわれても、相続税の計算プロセス全体を理解していないと、「なんの金額に対して加算されるのか」がわかりにくいでしょう。

そこでここでは、2割加算の対象者が遺産を相続するケースについて、相続税計算の全体プロセスとあわせて確認していきます。

3-1.相続税額算出の流れ

相続税額は、「相続財産がいくらだから、税額はいくら」と単純に求めることはできず、以下の4ステップで計算を進めていきます。

3-1-1.【Step1】正味の遺産総額の算出

まず、「プラスになる財産」を洗い出します。これには、本来の相続財産のほか、生命保険金などのみなし相続財産、相続時精算課税の対象となる贈与なども含みます。次に「マイナスになる財産」を洗い出します。これには、被相続人の借金、葬儀費用などがあります。そして、プラスからマイナスを差し引いた残りが「正味の遺産総額」です。

3-1-2.【Step2】課税遺産総額の算出

正味の遺産総額に、相続発生前3年以内の贈与財産を足し戻します。さらに、そこから「基礎控除額」を引いた残額が、課税対象となる「課税遺産総額」となります。

この課税遺産総額が0以下であれば、相続税は課税されません。

なお、基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で計算されます。

3-1-4.【Step3】相続税の総額の算出

課税遺産総額を、法定相続人が法定相続分(民法で定められた分割割合)によって分割したと仮定した上で、各人の相続金額に基づいた相続税の税率を適用して相続税額(仮の税額)を求めます。

その仮の税額の合計額が、「相続税の総額」となります。実際の相続割合とは関係なく、いったん法定相続分で計算して合計額を算出することがポイントです。

【相続税率の早見表】

| 法定相続分に応ずる 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3-1-4.【Step4】各人の納付税額の算出

上で算出された「相続税の総額」を、実際の分割割合に基づいて、各人に按分して、「各人の相続税額」を計算します。

さらに、その各人の相続税額に、法律で定められた各種の控除(配偶者の税額軽減など)を適用して、最終的な「各人の納付税額」を求めます。

相続税額の2割加算については、この最終的な各人の納付税額を求める段階で、20%が加算されることになるのです。

3-2.相続税額の2割加算の具体的な計算例

下記設例の数値例を用いて、計算してみましょう。

【設例】 遺産:銀行預金6,500万円、債務(銀行借入)300万円 相続人:配偶者、弟 遺産分割割合:遺言に従って、配偶者が1/2、弟が1/2で分割 【Step1】正味の遺産総額の算出 ・正味の遺産総額:銀行預金6,500万円-債務300万円=6,200万円

【Step2】課税遺産総額の算出 ・基礎控除額:3,000万円+(600万円×法定相続人2人)=4,200万円 ・課税遺産総額:正味の遺産総額6,200万円-基礎控除額4,200万=2,000万円

【Step3】相続税の総額の算出 ・法定相続分:配偶者3/4、弟1/4 ・法定相続分に応じた取得金額 配偶者:2,000万円×3/4=1,500万円 弟:2,000万円×1/4=500万円 ・各自の取得金額に応じた相続税額 配偶者:1,500万円×15%-50万円=175万円 弟:500万円×10%=50万円 ・相続税の総額:175万円+50万円=225万円

【Step4】各人の納付税額の算出 ・実際の分割割合:配偶者1/2、弟1/2(遺言により) ・各人の納付税額 配偶者:225万円×1/2=112.5万円 → 配偶者の税額軽減適用により全額が控除され、納付免除。 弟:225万円×1/2=112.5万円 → 相続税額の2割加算が適用され、112.5×1.2=135万円の納税。

【納税額】 ・配偶者=0円 ・弟=135万円(2割加算の適用後) |

上記が、相続税額の2割加算の計算プロセスです。

しかし、実際の相続税額の計算にあたっては、各財産の評価額の算定、控除の適用可否など専門的な知識が必要になります。判断が難しい内容も多いので、相続税の計算は税理士に依頼するようにしましょう。

なお、税理士法人チェスターが公開している相続税計算シミュレーションツールを使えば簡単に相続税額の概算をシミュレーション計算できます。以下のバナーをクリックした先のページでお試しいただけるのでぜひご活用ください。

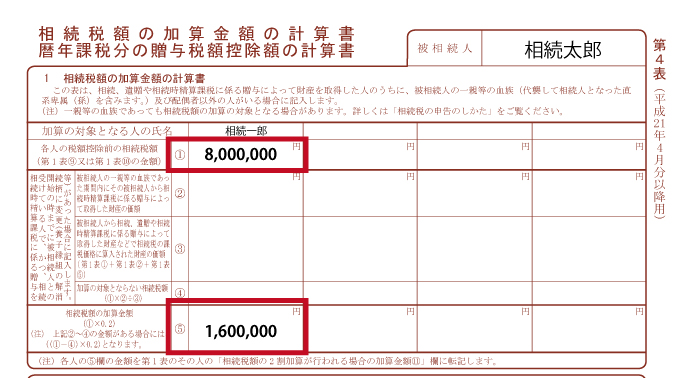

4.2割加算の対象者がいる場合の相続税申告書の記入例

相続税の申告書には第1表から第15表まであり、このうち2割加算に関する用紙は第4表「相続税額の加算金額の計算書」です。

申告手続きでどの用紙を提出するのかは、相続の内容によっても異なりますが、主な用紙を挙げると、個々の財産に関する明細を記入するのが第11表、債務や葬式費用を記入するのが第13表、遺産額をもとに相続税の総額を計算して記入するのが第2表です。

相続税の総額をもとに各相続人の納付税額を計算して第1表に記入し、2割加算の対象者がいる場合には第4表も記入して提出します。以下の記入例は、加算の対象となる人の税額控除前の相続税額が800万円だった場合です。第4表の⑦には①の額の20%相当額を記入するので、800万円を0.2倍して160万円と記入します。

なお相続税の申告期限は、相続の開始を知った日(通常は被相続人の死亡の日)の翌日から10か月以内です。相続財産調査や申告書の作成に時間がかかり申告期限に遅れると、延滞税などのペナルティが課されることに注意してください。

5.【令和3年度税制改正】相続税の2割加算に関する変更点

令和3年4月1日以降、相続税の2割加算に関する取扱いが一部変更になっています。改正がおこなわれたのは

・結婚・子育て資金の一括贈与の非課税制度

の2つの制度においてです。

当制度を利用している方、また利用を検討している方はご注意ください。

5-1.教育資金の一括贈与の非課税制度

「教育資金の一括贈与の非課税制度」とは、直系尊属である贈与者(父母、祖父母など)が、30歳未満の直系卑属である受贈者(子、孫など)に、教育資金を一括贈与した場合、受贈者1人あたり最大1,500万円(習い事等は最大500万円)まで、贈与税が非課税になる特例制度です。

たとえば、いま祖父が、14歳の孫に1,500万円をこの制度を使って贈与するとします。その1,500万円は契約した信託銀行などの金融機関の専用口座にいったん預けられます。

その孫が高校、大学、大学院と進学するのに際して学費等を支払った場合、その専用口座から学費等に相当する金額を引き出して利用できる、というのが制度の概略です。

ここで、贈与者が亡くなって相続が発生した際に、受贈者が23歳以上ですでに学校を卒業している等の条件に合致する場合は、使い残している残額(これを「管理残額」と呼びます)があれば、相続財産に加算されて課税される場合があります。

その管理残額への課税の扱いが、法改正により、令和3年4月1日以降変わったのです。

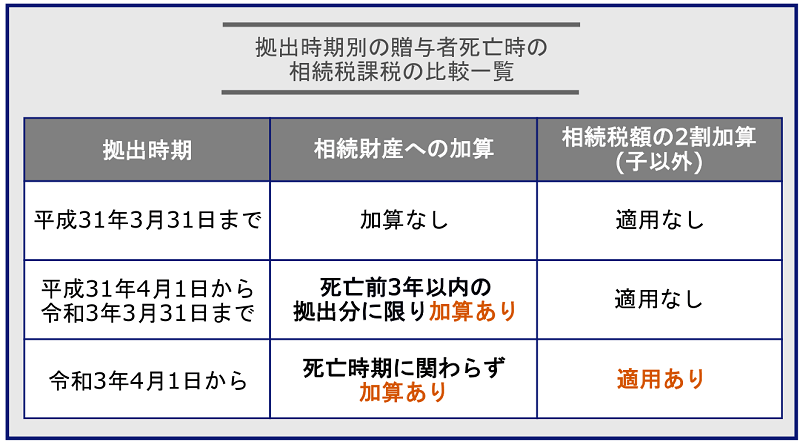

平成31年4月1日から令和3年3月31日までにおこなわれた贈与(口座への拠出)については、相続が発生した際の管理残額は、「死亡前3年以内に贈与された分のみ、相続財産に加算される」とされていました。逆にいうと、3年超以前に贈与されていれば、管理残額へは課税されなかったということです。

しかし、令和3年4月1日以降に贈与された分の管理残額については、死亡時期にかかわらず、相続財産に加算されることとなりました。

一方、受贈者が孫などの「相続税額の2割加算」の対象者である場合、令和3年3月31日までにおこなわれた贈与については、管理残額が相続財産に加算されて課税される場合においても、相続税額の2割加算はされないこととされていました。

しかし、令和3年4月1日以降に贈与された分の管理残額については、受贈者が孫などであれば、管理残額への相続税額の2割加算の対象となることに変更されました。(受贈者が子の場合は、そもそも2割加算の対象ではないので関係ありません)。

5-2.結婚・子育て資金の一括贈与の非課税制度

結婚・子育て資金の一括贈与の非課税制度とは、受贈者が18歳以上(令和4年3月までは20歳以上)50歳未満で、かつ贈与者の直系卑属であるなど、一定の条件を満たす場合に、受贈者の結婚や子育てのために使う資金として贈与された最大1,000万円の金額が非課税になる制度です。

こちらも、教育資金の一括贈与の非課税制度と同様、信託銀行などの金融機関と結婚・子育て資金管理契約を結び、専用の結婚・子育て資金口座を開設し、その口座に拠出する形で贈与します。

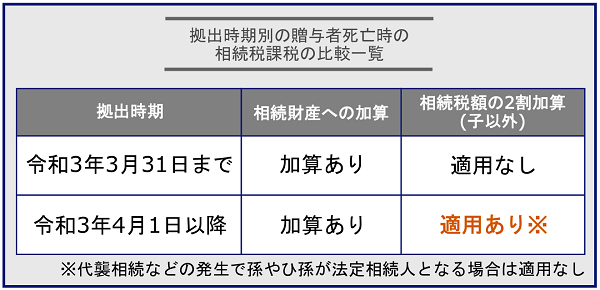

贈与者が死亡して相続が発生した際、口座に管理残額があった場合に、以前は相続税の計算には含まれるものの、2割加算の適用はありませんでした。

しかし法改正により、令和3年4月1日以後になされた贈与については、受贈者が孫などの2割加算の対象者であり、かつ相続発生時に管理残額があれば、その管理残額に対する相続税額について2割加算が適用されます。

(受贈者が子の場合は、そもそも2割加算の適用対象ではないので、この点については無関係です。)

6.2割加算が発生する相続税申告は、専門の税理士に依頼した方が安心

今回ご紹介したように、相続税額の2割加算が発生する可能性がある相続においては、そもそも2割加算の対象者が誰なのか、また、その税額計算など、複雑な事項が数多くあります。

このような複雑な要素が絡む相続では、相続税の計算・申告について、相続人が自分でおこなう場合はもちろんのこと、相続税申告経験が少ない税理士がおこなっても、見落としや申告ミスが生じる恐れがなきにしにあらずです。

ぜひ一度、相続専門の税理士法人チェスターにお問い合わせください。税理士法人チェスターでは、生前の相続税対策から相続開始後の相続税申告まで、相続に関するサポートを幅広くおこなっています。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が0.6%であることも強みの一つです。

相続税申告実績は年間2,300件超、税理士の数は70名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編