相続財産を3年以内に売却すると節税!相続税の取得費加算

タグ: 特例・控除

相続税の取得費加算の特例が使えるのか知りたい、また、使える場合には具体的にどうやって計算したらいいのか知りたいとお悩みではないでしょうか。

この記事では、相続税の取得費加算の適用要件から具体的な計算方法までを分かりやすく解説しています。特例を適用することで相続財産を売却した場合の所得税を大幅に節税できる可能性がありますので、最後までよく読んであなたが節税することが可能かどうかを確認してみましょう。

目次 [閉じる]

1.相続税の取得費加算の特例とは

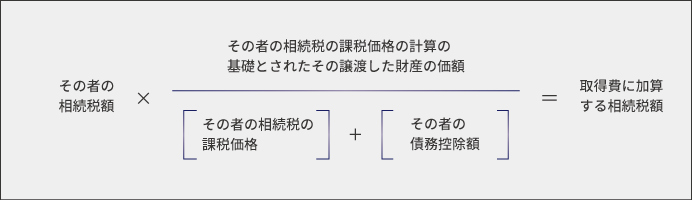

相続した財産を3年以内に売却した場合に、支払った相続税の一部を売却時の利益にかかる所得税から控除し節税を行うことができる特例のことを相続税の取得費加算の特例と言います。

資産を売却した場合には、通常、利益部分に所得税がかかります。

簡略化すると、通常は上記の算式で利益を求めますが、この取得費加算の特例を適用すると、

という算式で利益部分を計算することができます。

なお、最終的にこの利益部分に税率をかけて納めるべき所得税を計算することになります。

では、上記の算式の支払った相続税の一部はどうやって計算するかというと、以下の算式となります。

なお、この相続税の取得費加算の特例はどういった人が使えるのかという詳細な適用要件と上記の算式に基づいた具体的な計算事例については次項目以降で解説します。

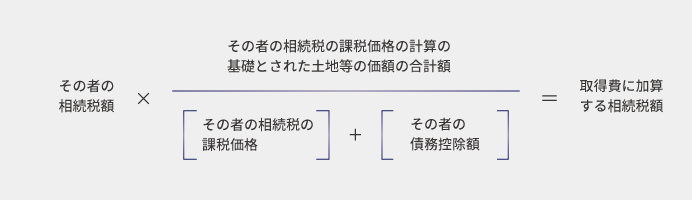

(参考)平成26年12月31日以前に相続した土地を売却した場合

平成26年12月31日以前に相続した土地を売却した場合には上記とは異なる算式が適用され、以下の通りとなります。税制改正が行われ、平成27年1月1日以降に相続した土地についてはその他の財産と同様前述の計算式で計算することとなっています。

1-1.取得費加算の特例を受けるための3つの要件

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

相続税の取得費加算の特例を受けるための3要件は上記の通りとなります。上記の3要件すべてに該当する必要があります。以下、順番に解説します。

(1)相続や遺贈により財産を取得した者であること。

相続や遺贈(遺言書によって財産を取得)によって相続財産を取得した者が、その相続や遺贈で取得した相続財産を売却することが条件となります。相続によって財産を取得した本人が売却する必要があります。

(2)その財産を取得した人に相続税が課税されていること。

その相続財産を取得した者が、相続税を支払っていることが条件となります。例えば、配偶者控除や障害者控除等の特例控除が適用され相続税の納税をしていない場合には、この取得費加算の特例の適用はありません。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

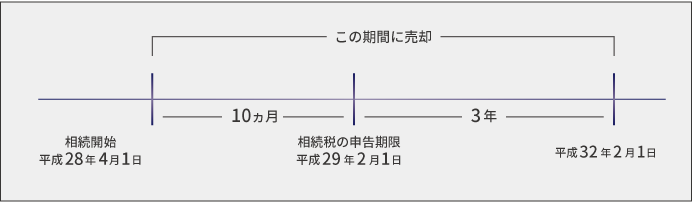

取得した相続財産を相続開始(死亡日)の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却する必要があります。例えば、平成28年4月1日が相続開始日の場合は、相続税の申告期限は平成29年2月1日となりますので、売却は平成28年4月2日から平成32年2月1日までに行う必要があります。

☑【査定無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする▶

1-2.所得税の確定申告をするまでに相続税額が確定しない場合

(税金を“仮で”多めに支払うことになる)

↓

相続税の金額が決まったら、取得費加算の特例の適用を受けるため申告書の修正を行う

(この手続きを“更正の請求”手続きと言う)

相続財産を売却して利益が出た場合には、売却した年の翌年の3月15日まで確定申告を行う必要があります。この確定申告の期限までに相続税の金額が確定していない場合はどうすれば良いのでしょうか。

例えば、11月に相続が発生し、12月には相続した資産を売却したとします。そうした場合、相続税の申告期限は翌年の9月ですので、確定申告を行う3月の時点ではまだ相続税の計算ができていないことも考えられます。

そうした場合には、一度、取得費加算の特例を使わずに計算し確定申告をおこなって納税を済ませた後に、相続税の計算が固まった後に再度申告し内容を修正してもらう手続きを行います。取得費加算の特例が適用された部分だけ、税金が還付されます。なお、この手続きを「更正の請求」と言います。

2.【計算例】取得費加算の特例を使ったケーススタディ

【計算前提】

- 相続開始:平成28年4月1日

- 相続人:子であるAのみ

- 相続財産と取得者:土地B(相続税評価額4,000万円)と現預金1,000万円を相続人Aが取得

- かかった相続税:160万円

- 土地Bを相続人Aが平成28年10月1日に5,000万円で売却

- なお土地Bは被相続人が10年前に3,000万円で購入

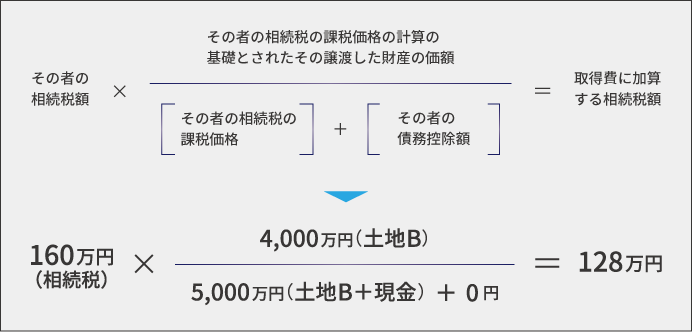

前述の以下の算式に基づいて計算していきます。

ここで、売った金額は、5,000万円。買った金額は、被相続人が買った金額を相続人が引き継ぐことができるのでここでは3,000万円となります。そして、支払った相続税の一部は前述のこちらの計算式に当てはめて計算します。

よって、支払った相続税の一部は128万円となります。これらの数値を計算式にあてはめると

が利益部分となります。

そして、譲渡に関わる税率である20%をかけると譲渡税(所得税及び住民税)が求められます。

が税金ということになります。

仮に、取得費加算の特例を適用しなかった場合は

の税金がかかっていたことを考えると、約26万円の節税になっていることが分かると思います。

3.特例の適用判断・税額の試算等は税理士に!

相続した相続財産を相続開始日から3年10か月以内に売却した場合、その資産を相続するために支払った相続税を取得費として売却時にかかる税金から一部控除できるという制度が相続税の取得費加算の特例です。

この特例を使えば、所得税の節税につながりますので、使える方は適用を忘れないように注意しましょう。ただ、実際にこの特例を使って所得税の確定申告を行う際には、間違いのないように税理士にご依頼されることをお勧め致します。

なお、決して税理士資格のない不動産会社の営業マンから「この特例使えます!」と言われたからと言って、鵜呑みにせず、その税額インパクトが大きなものであれば、事前に必ず税理士に相談すべきです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

画像をクリックすると資料請求ページに飛びます↓